XiaoMi-AI文件搜索系统

World File Search System牛肉

牛肉和羊肉生产的气候和生物多样性影响

上下文:肉类生产的气候影响是一个备受争议的话题。不太常见的是,放牧反刍动物可以对生物多样性产生积极影响。目的:这项研究的目的是利用生命周期的观点来评估瑞典不同牛肉和羊肉生产系统的气候和生物多样性影响。方法:应用生命周期的观点,使用了一种基于土地使用的评分系统来评估生物多样性的定量方法。在气候影响计算中,使用了气候生物物理系统模型,包括排水有机土壤的排放和矿物质土壤中的碳固换。功能单元的重量为1 kg。结果和结论:结果表明,所研究的生产系统之间的生物多样性和气候影响差异很大。乳制品公牛的温室气体排放量相对低,但生物多样性评分也很低(高分表明生物多样性水平较高)。牛肉牛头和小母牛的

美国进口牛肉市场

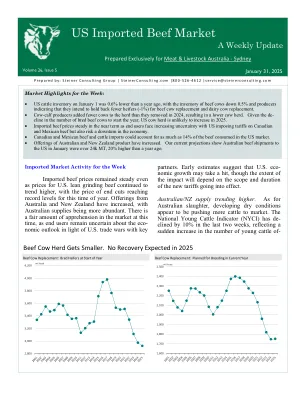

• 1 月 1 日,美国牛存栏比去年同期下降 0.6%,肉牛存栏下降 0.5%,生产商表示他们打算保留更少的小母牛(-1%)用于肉牛和奶牛替换。 • 母牛犊生产商在 2024 年增加的母牛数量少于他们移除的母牛数量,导致母牛数量减少。鉴于今年年初繁殖的肉牛数量下降,美国母牛数量不太可能在 2025 年增加。 • 进口牛肉价格短期内保持稳定,因为最终用户面临美国对加拿大和墨西哥牛肉征收关税的不确定性增加,但也面临经济下滑的风险。 • 加拿大和墨西哥牛肉和牛进口量可能占美国市场牛肉消费量的 14%。 • 澳大利亚和新西兰产品的供应量有所增加。我们目前的预测显示,1 月份澳大利亚对美国的牛肉出货量超过 24k 吨,比去年同期高出 20%。

美国进口牛肉市场

对于进口牛肉供应商来说,持续的反弹提供了绝佳的机会。然而,重要的是要记住,我们尚未观察到消费者的反应。目前在零售或餐饮服务中购买的大部分牛肉都是以较低的价格获得的。周五,Choice 牛肉分切价格走低,突显了这种动态。饲养牛看涨最新的“饲养牛”报告看涨,饲养场牛的存栏量与上年相比下降了 3.3%,而分析师预期为增长 1%。报告发布前接受调查的分析师似乎低估了墨西哥饲养牛禁令的影响。我们认为,市场在这一点上领先于分析师,而这一消息可能已经反映在期货价格中。秋季更高的存栏量意味着前端供应并不像看起来那么紧张。饲养时间超过 150 天的牛供应量为 226.6 万头,比一年前减少了 1.1 万头(-0.5%)。这表明,虽然饲养场近期有牛可供出售,但他们选择将其保留更长时间以增加体重。寒冷天气和饲料价格下跌也助长了这一趋势。饲养时间超过 120 天的牛供应量估计为 418.8 万头,比去年增加 9.4 万头(+2.3%)。这进一步表明前端供应并不是特别紧张。相反,最近牛和牛肉价格的上涨趋势可以归因于强劲的牛肉需求和饲养场在补充库存方面面临的挑战。看涨冷藏报告 12 月底的牛肉库存是十多年来的最低水平。由于预计未来几个月供应量会减少,较低的库存应该会支撑价格。

美国进口牛肉市场

需求是一年中的这个时候,即结束割伤(Chucks and Rounds)和碎牛肉。上周结束时圆形原始人的价值达到300美元/cwt,比11月中旬的圆形原始价值增长了25%。只有在2020年5月的共同零售业中,只有一轮圆满,而卡盘的价格比今天高。精益切割正在获得溢价,这意味着与过去相比,某些磨削量要依靠精益切割来满足需求,现在必须在其他地方看。更重要的是,进口支持者获得看涨的原因是,价格的运转使人们对牛肉价格的上涨风险提出了上涨。截至12月1日,饲料上的Cattle供应与一年前大约相同,库存很可能会从这里下降。现在不是缩短您的位置的时候,因此紧迫地继续竞标进口产品。市场笔记巴西可能会在2024年最后一个季度从巴西发货的速度以及可能转向保证金仓库的数量,可以填写配额。海关数据支持此期望。截至1月5日的本周的第一份报告显示,使用MFN配额清除了47,565吨牛肉,该配额用于所有没有自己的配额或自由贸易协定的国家。每周从巴西进口量,通常平均约4,000吨,12月的货物略低于19,000吨。与其他国家的进口相结合,预计每周的速度将在4,500至5,000吨之间。每周以这种速度,该配额将在1月底或最晚2月的第一周之前填写。澳大利亚在一月份附近的澳大利亚货物货物,因为澳大利亚屠宰场在假期之后逐渐恢复全部生产,一月的船舶通常是一年中最低的。目前的速度表明,1月份的货物将约为20,500吨,这与一年前的水平没有很大的不同。

BeefBot:利用先进的 LLM 和 RAG 技术为牛肉生产商提供科学技术解决方案

我们提出了 BeefBot,这是一款专为牛肉生产商设计的由 LLM 驱动的聊天机器人。它检索最新的农业技术 (AgTech)、实践和科学见解,以提供快速、特定领域的建议,帮助有效应对农场挑战。虽然像 ChatGPT 这样的通用大型语言模型 (LLM) 对于信息检索很有用,但它们往往会产生幻觉,无法根据牛肉生产商的特定需求提供定制的解决方案,包括特定品种的策略、操作实践和区域适应。在 LLM 应用程序中合并领域特定数据有两种常用方法:检索增强生成 (RAG) 和微调。然而,它们各自的优点和缺点还不太清楚。因此,我们实现了一个流程,使用 BeefBot 中的开源 LLM 应用 RAG 和微调,并评估权衡。通过这样做,我们能够选择最佳组合作为 BeefBot 的后端,提供可操作的建议,提高牛肉生产商的生产力和可持续性,同时减少幻觉。BeefBot 的主要优势包括其作为与任何浏览器兼容的基于 Web 的平台的可访问性、通过 RAG 不断更新知识、通过本地部署实现机密保证以及通过交互式网站提供的用户友好体验。BeefBot 的演示可在 https://www.youtube. com/watch?v=r7mde1EOG4o 上访问。

美国进口牛肉市场

• 美国是牛肉净进口国,进口量超过 100 万头,其中大部分来自墨西哥。理论上,关税可能会限制此类进口,尽管现在推测还为时过早,尤其是新政府有权严格制定此类措施。 • 在墨西哥发现螺旋蝇蛆感染导致美国暂停进口墨西哥牛肉。这可能会使 11 月/12 月的进口量减少约 15 万头或更多。更重要的是 2025 年暂停进口的前景,美国农业部可能会研究其蔓延情况,新政府将在 1 月底上任。 • 进口牛肉贸易有限,买家可能会关注物流问题和长假。海外供应商的报价坚挺。澳大利亚和新西兰的工厂将在 12 月和 1 月的部分时间停工,从而限制供应。美国坚挺的牛肉价格让海外供应商对 2025 年的价格前景非常乐观。

美国进口牛肉市场

•截至11月16日的一周的牛/屠宰估计为1243头,比一年前低18%,比两年前低25%。牛/公牛屠杀正在缓慢移动,如预期的那样,但在预期范围的下端。•进口牛肉价格在两条轨道上进行交易,价格在近期稳定到较低,这反映了圆顶瘦肉牛肉价值的下降,而新年送达价格的价格下降。•云母会议在美国牛肉进口创纪录的一年之后,出勤率显着增加,并在2025年增长了更多的增长。美国国内供应和关税的潜力是参与者的首要考虑。•澳大利亚向美国的货物仍然强大,目前11月的前进将达到38,000吨。如果历史记录是指导,则12月的运输可能会更高。•截至11月1日起,美国的牛在饲料清单上的库存预计将略低于一年前。我们认为,10月份的安置是干旱的,缺乏小麦牧场迫使生产者继续将牛移入饲养场。

202410全球牛肉市场评论,2024年10月。Pub

中国:中国进口量已连续四个月以前低于一年前。在6月期间,Imports落下了16.6万MT。仍然,预计该年度进口量略高,并且最初的估计是进口量在2025年稳定。中国消费者已经退出了支出,但预计会有更多的政府刺激能够使经济保持流动和支持,或者至少阻止他们崩溃。日本:9月的日本牛屠宰比上个月增长10%,但与一年前相比没有改变。牛肉进口量从8月注册的高度水平下降,下降了超过10k MT(-22%),但进口量仍比去年高约3%。进口牛肉库存在9月份较低,反映了八月份进口水平下降。144.5K MT的进口牛肉量比一年前高出1%。S.韩国:我们的评估几乎没有变化,今年到目前为止的进口量下降了4%,预计2024年将下降3.3%。预计从澳大利亚进口量更高,而从美国进口的进口则将较低。美国:我们根据澳大利亚,巴西和其他南美国家的运输速度修订了牛肉进口预测。当前的预测是在2024年美国进口商品的增长22%。USDA Projections目前在2024年的牛肉进口量增长了21%。巴西:八月和九月的出口货物步伐加速。9月的出口量为251,756公吨,比去年同期高29%,大部分增加到中国市场。向美国的出口加速,我们预计向美国货运将超过160k MT。阿根廷:屠杀继续追踪低于一年前的水平,但主要市场的货币和强劲需求导致了较高的出口。

美国进口牛肉市场

• 截至 11 月 9 日当周,母牛/公牛屠宰量估计为 124k 头,比前一周高出约 5k 头,但仍比去年低 15%。屠宰量目前处于 4 月份以来的最高水平。 • 90CL 无骨牛肉的价格上周较低,目前处于 5 月份以来的最低点。然而,包装商仍在努力购买牛。由于牛群规模较小,淘汰率较低,明年的牛供应量可能会更低。 • 上周我们注意到,10 月份澳大利亚对美国的牛肉出货量是今年最高的,也是有记录以来的最高水平之一。本周我们可以对巴西牛肉出口说同样的话。 • 强劲的出口需求和有利的汇率增加了巴西对牛的需求,并促进了出口。因此,自 9 月初以来,巴西的牛价格以巴西雷亚尔计算上涨了 35%。 • 本周美国批发牛肉价格走低,主要是由于尾部切块和碎牛肉价值的季节性下降。