XiaoMi-AI文件搜索系统

World File Search System1H23

2023 年上半年业绩报告 - 澳洲航空 | 投资者

对于本演示文稿中包含的信息、意见和结论的公平性、准确性、完整性或正确性,不作任何明示或暗示的陈述或保证。在法律允许的最大范围内,对于因使用本演示文稿中包含的信息而产生的任何损失,澳航、其董事、员工或代理人或任何其他人均不承担任何责任,包括但不限于因过失或疏忽而产生的责任。特别是,对于本演示文稿中包含的任何预测、前景或回报的准确性、完整性或正确性、实现的可能性或合理性,不作任何明示或暗示的陈述或保证,也不承担更新此类信息的义务。此类预测、前景或回报本质上受重大不确定性和偶然性的影响。

wisetech提供强大的财务绩效和Outlook

1是指针对最近的并购的收入和EBITDA增长和EBITDA保证金,而无需进行全期比较,外汇影响,重组和并购成本3基础NPAT是NPAT的基础NPAT是税收税后的净利润,不包括公允价值调整后,从公允价值调整后,从收购方面的变化中更改公平价值(1H24:NIL,1H23:NIL,1H23:NIL),替代(1H23:NIL),替代(1H23:NIL),(nil),(nil)cestion(1H23:NIL),(nil)(1H23:NIL),(nil)(nil)(nil)(nil)(nil)(nil)(nil)(nil)(nil)。 160万美元,1h23:60万美元),获得摊销,净税收(1H24:830万美元,1H233万:290万美元:290万美元),或或递延的考虑利息,纳税净额(1H24:440万美元,1h23亿美元,1h23亿美元:0.3亿美元:0.3亿美元)和1亿美元,1H231亿美元:1H2331亿美元:1H2331亿美元:是分类为重复按需的许可收入的收入和重复的一次性许可(OTL)维护收入除以总收入

临时报告2024

1收入还指在预期信用损失和其他信贷障碍费用变化之前,收入也是指净营业收入。2这些指标被跟踪为小组的关键性能指标。3除非另有说明,否则已经以IFRS 9过渡为基础准备了数字。资本数字和比率以CRR II的过渡基础报告,并使用CRR II终点基础计算杠杆比率。4个监管数字和比率如报告之日提供。这些数字和比率与随后在监管申请中提交的比率之间可能存在一些小变化。如果差异很大,我们将在随后的时期内重述。5 LCR基于前12个月内的平均月端值。6不包括1H23在1H23收购SVB UK获得的收益,报告的死记硬背为1H23的22.5%。7如果当前的IAS 19养老基金盈余为零,则死记硬背将为24.4%(1H23:42.4%,25.8%,不包括对SVB UK的收购)。我们将其称为养老金调整后的死记硬背。更多详细信息在第44页。

240731-Interim-Report-2024.pdf

- 与1H23相比,税前的利润为216亿美元,其中包括与某些战略交易所认识到的有关收益和损失的著名项目的净利润净收入影响。税后的利润为177亿美元,比1H23降低了40亿美元或低2%。- 在1H24,我们完成了加拿大银行业务的处置,承认收益为48亿加元。我们还认识到,在阿根廷将业务分类后,我们的业务分类为12亿美元。结果在1H23中的结果包括与在法国出售零售银行业务有关的损害的21亿美元逆转的影响,以及在收购Silicon Valley Bank UK UK LIMITED(“ SVB UK”)中获得15亿美元的收益。- 不包括税前税前的货币利润稳定在181亿美元与1H23相比,因为收入增长和预期的信贷损失和其他减值费用(ECL')被运营费用的增加所抵消。- 与1H23相比,收入增长了40亿美元,或1%至373亿美元,包括上述某些战略交易的收益和损失。净利息收入('nii')下跌了14亿美元,因为汇丰银行英国的增长和其他许多市场的增长被由于业务处置,存款迁移和重新部署重新支配到汇丰银行PLC的交易簿而被减少的降低所抵消。与资金相关的资金成本的增加导致银行净利息收入(“银行NII”)增加了30亿美元或1%。

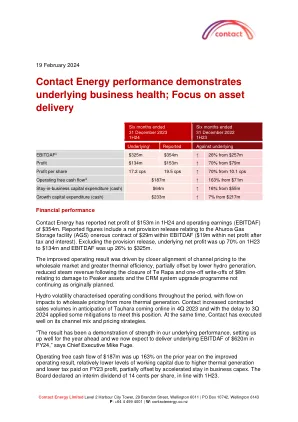

专注于资产交付

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在1H24中,净提供释放已有2900万美元的EBITDAF和1900万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 II请参阅2024年临时结果呈现的幻灯片38,以在法定利润与非GAAP利润量度衡量收入之间的定义和和解之前,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。 1H23数字相应地重述了。 iii请参阅“临时财务报表”的注释,以定义和对帐,从运营活动和非GAAP衡量运营自由现金流。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。 IV日历年参考。I每6个月根据NZ IAS 37评估AGS的繁重合同。在1H24中,净提供释放已有2900万美元的EBITDAF和1900万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。II请参阅2024年临时结果呈现的幻灯片38,以在法定利润与非GAAP利润量度衡量收入之间的定义和和解之前,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。1H23数字相应地重述了。iii请参阅“临时财务报表”的注释,以定义和对帐,从运营活动和非GAAP衡量运营自由现金流。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。IV日历年参考。

ASX公告

ASX公告半年结果(审核)为1H财年24财年,本发行版的半年审计结果显示:•记录1H 1h fy24 $ 422亿美元的销售额增长了54.9%的2730万美元。 •总收入包括Barda的4880万美元增长了65.6%,占2950万美元。 •美国的强劲增长实现了创纪录的销售额3220万美元,增长了41.7%,达到2280万美元。 •排名1000万美元的行销售额为450万美元,包括在ANZ,UKI和中东的出色表现,在印度,香港和加拿大的销售也不断增长。 •该集团在税后记录了270万美元(1H23:380万美元的亏损)的净利润。 在此期间,该公司的其他主要举措和成就包括:•11月首次超过每月800万美元的Novosorb BTM销售额(8,810,000美元)。 •任命的首席医疗官兼首席人民。 •从生物医学高级研发局(“ Barda”)中获得了1000万美元的额外资金,用于Novosorb BTM的关键试验(第三级)烧伤。 •通过了招募关键试验的中间路点,目前有90名患者。 •在全球范围内增加了销售团队和客户群,861个医院帐户和237名员工。 •推进了Novosorb BTM和Novosorb MTX的产品管道,并开发了用于疝气修复的手术网格原型。 •最终概念设计,并开始详细设计墨尔本港的新型制造工厂。ASX公告半年结果(审核)为1H财年24财年,本发行版的半年审计结果显示:•记录1H 1h fy24 $ 422亿美元的销售额增长了54.9%的2730万美元。•总收入包括Barda的4880万美元增长了65.6%,占2950万美元。•美国的强劲增长实现了创纪录的销售额3220万美元,增长了41.7%,达到2280万美元。•排名1000万美元的行销售额为450万美元,包括在ANZ,UKI和中东的出色表现,在印度,香港和加拿大的销售也不断增长。•该集团在税后记录了270万美元(1H23:380万美元的亏损)的净利润。在此期间,该公司的其他主要举措和成就包括:•11月首次超过每月800万美元的Novosorb BTM销售额(8,810,000美元)。•任命的首席医疗官兼首席人民。•从生物医学高级研发局(“ Barda”)中获得了1000万美元的额外资金,用于Novosorb BTM的关键试验(第三级)烧伤。•通过了招募关键试验的中间路点,目前有90名患者。•在全球范围内增加了销售团队和客户群,861个医院帐户和237名员工。•推进了Novosorb BTM和Novosorb MTX的产品管道,并开发了用于疝气修复的手术网格原型。•最终概念设计,并开始详细设计墨尔本港的新型制造工厂。

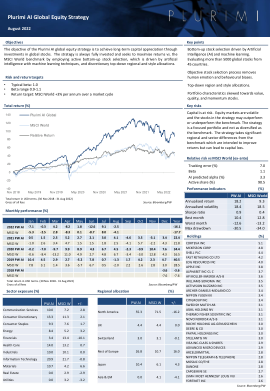

Plurimi AI 全球股票策略

该策略的能源和农业综合企业持股是 8 月份最大的贡献者。Corteva、Archer Daniels Midland、Deere 和 Mosaic 均上涨超过 5%。气候变化导致一些地区干旱,另一些地区洪水泛滥,影响了农业产量。俄罗斯入侵乌克兰也极大地影响了粮食分配和钾肥出口。我们预计这会导致农产品价格上涨,并在农业设备、农药和化肥上花费更多资金。我们认为,全球化肥市场紧张局势应会延续到 2023 年上半年,尽管共识分歧很大,凸显了价格下跌的可能性,但价格仍将保持高位。天然气和氮气的长期供应紧缩是农民无法避免的,这可能会给化肥生产商带来长期提振。Corteva 强劲的新产品和对传统特许权使用费的削减应能带来收益增长。对于农民来说,商品环境高度不稳定,这提升了 Corteva 独特的直销方式的价值。尽管成本风险普遍存在,可能威胁到农民的短期购买力,但 Corteva 财力雄厚,并通过重组措施削减成本,增强了安全边际。ADM 的战略定位是利用新业务来捕捉未来趋势,这可能会推动其未来几年的利润增长。可再生航空燃料、植物蛋白和营养是其未来十年的一些增长动力。该公司在未来三年内也可能从美国政府的气候变化举措中获益。

美国股票研究

MU是NAND技术的领导者之一。它的1-alpha DRAM和176层的NAND坡道比该行业领先几个季度,并且进步良好,因为该公司继续鉴定使用这些节点的新产品。NAND内存(3D芯片)需求量很高。由于NAND不需要功率,因此它是具有高存储容量的每个字节的成本效益,并且很容易替换。它非常适合在移动设备,数据中心和汽车中使用,以及物联网应用程序。这是AI采用必不可少的组成部分之一,预计将在未来十年内看到强劲的增长。考虑到企业现场的数字转换,数据中心的增长是重要的。预计数据中心市场将从2021年至2026年以22.0%的复合年增长率增长。Big Tech名称的云服务,例如亚马逊的Amazon Web Services(AWS),Microsoft的Azure和Google Cloud,已成为其业务中增长最快的部分。根据其自己的估计,Micron预计,直到2025年,数据中心应用程序的DRAM的复合年增长率很快,NAND的CAGR为33%。自主驾驶还需要增加30倍以上的DRAM,而NAND则超过100倍,因为它从0级移动到5级或完全自动化。Micron自己对汽车DRAM增长的估计表明,直到2025年,NAND的复合年增长率为40%和49%。记忆价格在1H23触底,并在2024年进一步提高。我们预计记忆细分市场将在2024年为该行业的总体半导体收入中预期增长16.8%的Y-O-Y。Micron Project要求在未来几年内以DRAM的中期和20年代百分比范围增长。期望有强大的FY25,这是对AI PC,AI电话和持续数据中心AI增长的需求驱动的。超过80%的Micron DRAM产量和NAND生产的90%以上是在领先的节点上。Micron正在逐步升级下一代DRAM和NAND节点,计划的数量生产计划为2025。这为可观的收入记录创造了有利的设置,并提高了盈利能力,并支持该集团的长期增长。总体而言,预计2024年的行业供应将低于DRAM和NAND的需求。维持较高的TP每股167.10美元的买入。鉴于前景的改善,我们的TP将其固定在4.2倍前进PB(前面为3.6倍),该tp仍低于同行的平均值C.5-6倍。Micron良好地定位是多年AI驱动的增长在数据中心到边缘的存储需求中的主要受益者。