XiaoMi-AI文件搜索系统

World File Search System3Q24

ELAN 3Q24 收益报告

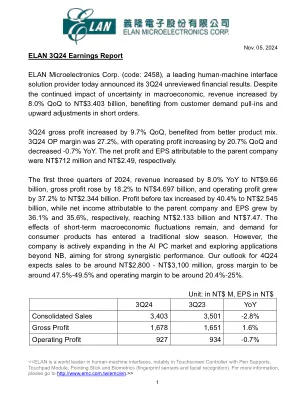

2024年11月05日 义隆电子3Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布3Q24未经审核财报。尽管宏观经济不确定性持续影响,营收仍较上一季增加8.0%至新台币34.03亿元,受惠于客户需求拉升及短单上调。3Q24毛利较上一季增加9.7%,受惠于产品组合改善。3Q24营业利润率为27.2%,营业利润较上一季增加20.7%,较去年同期减少-0.7%。归母净利及每股盈余分别为新台币7.12亿元及新台币2.49元。 2024年前三季营收年增8.0%至96.6亿元,毛利年增18.2%至46.97亿元,营业盈余年增37.2%至23.44亿元。税前获利年增40.4%至25.45亿元,归母净利及EPS分别年增36.1%及35.6%,达21.33亿元及7.47亿元。短期宏观经济波动影响犹存,消费性产品需求进入传统淡季,但公司积极拓展AI PC市场,并探索NB以外的应用,志在强效协同表现。我们对 4Q24 的预期是销售额约为 28 亿至 31 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 20.4%至 25%。

3Q24 收益报告

1. 除了以报告为基础分析公司的业绩外,管理层还以“管理”为基础审查全公司业绩,包括间接费用率;这些全公司管理基础业绩是非 GAAP 财务指标。公司还以管理为基础审查业务线的业绩。公司对管理基础的定义在每种情况下都以报告的美国 GAAP 业绩开始,并包括某些重新分类,以完全应税等值为基础呈现公司和每个可报告业务部门的总净收入。因此,获得税收抵免和免税证券的投资收入在管理结果中以与应税投资和证券相当的基础呈现。这些财务指标使管理层能够评估应税和免税来源的年度收入的可比性。与免税项目相关的相应所得税影响记录在所得税费用中。这些调整对公司整体或业务线报告的净收入没有影响。有关公司报告结果与管理结果的对账表,请参阅收益发布财务补充报告第 7 页

3Q24 Applovin股东信

1包括回购股票以及净股净额股份奖励奖。总成本包括回购费用,包括佣金和费用,以及与税收税收和汇款净额税款有关的现金。2我们尚未为前瞻性非GAAP指标,专门调整的EBITDA和调整后的EBITDA余量提供前瞻性的GAAP当量,或者是由于对基于股票补偿费用的不确定性和和解项目而导致的不确定性以及和解项目的潜在可变性。因此,如果没有不合理的努力,这些非GAAP指标与相应的GAAP等效物的对帐是不可用的。但是,重要的是要注意,调和项目的材料变化可能会对未来的GAAP结果产生重大影响。我们已经在这封信的结尾在表格中提供了GAAP与非GAAP指标的历史对帐。

霍尼韦尔 3Q24 收益报告

我们在本报告中描述了推动我们业务和未来业绩的许多趋势和其他因素。此类讨论包含《1934 年证券交易法》(经修订)(《交易法》)第 21E 条所定义的前瞻性陈述。前瞻性陈述涉及管理层打算、期望、预测、相信或预期未来将发生或可能发生的活动、事件或发展,包括与拟议将公司先进材料业务分拆为独立上市公司相关的陈述。它们基于管理层根据过去的经验和趋势、当前经济和行业状况、预期未来发展和其他相关因素做出的假设和评估,其中许多因素难以预测且不受我们控制。它们不是对未来业绩的保证,实际结果、发展和业务决策可能与我们的前瞻性陈述所设想的结果、发展和业务决策存在重大差异。除非适用证券法要求,否则我们不承诺更新或修改任何前瞻性陈述。我们的前瞻性陈述还受重大风险和不确定性的影响,包括持续的宏观经济和地缘政治风险,例如 GDP 增长放缓或衰退、供应链中断、资本市场波动、通货膨胀和某些地区冲突,这些风险可能会影响我们的短期和长期业绩。此外,我们无法保证本演示文稿中提出的任何计划、举措、预测、目标、承诺、期望或前景能够或将会实现。这些前瞻性陈述应结合本演示文稿、我们的 10-K 表格以及我们向美国证券交易委员会提交的其他文件中包含的信息进行考虑。本文所述的任何前瞻性计划都不是最终版本,可能会随时修改或放弃。

全球宏观经济展望报告 - 2024 年第三季度

较第二季度略有上升。拉美地区通胀率上升至1.87%。美国通胀率下降至2.62%,加拿大通胀率下降至2.04%。拉美地区平均通胀率为2.57%,不包括阿根廷高达234.24%。拉美地区平均失业率为5.88%,巴西(6.40%)和秘鲁(5.99%)失业率有所放缓,这两个国家的季度和年度失业率均有所下降。另一方面,美国和加拿大的失业率有所上升,分别达到4.20%和6.50%。

![[最终版] 2024 年第三季度业务回顾报告](/simg/6\601fd1862c1a21bb168b0648ff56d9679ba38648.webp)

[最终版] 2024 年第三季度业务回顾报告

在我们预期的时间范围内实现或完全实现 Aurora Driver 和相关服务的开发、制造、扩展(包括但不限于新车道的开通和部署的无人驾驶卡车的数量)和商业化等某些里程碑并实现其潜在利益、我们业务的预期表现和与合作伙伴和客户的潜在机会、客户对我们产品和服务的预期合同承诺、我们技术和产品的安全优势、我们业务的监管环境、我们预期的现金流以及我们实现某些财务里程碑和在预期时间范围内的能力。这些声明基于管理层当前的假设,既不是承诺也不是保证,但涉及已知和未知的风险、不确定性和其他重要因素,这些因素可能导致我们的实际结果、业绩或成就与前瞻性声明表达或暗示的任何未来结果、业绩或成就存在重大差异。对于可能导致实际结果与本演示文稿中的前瞻性陈述存在重大差异的因素,请参阅 Aurora Innovation, Inc.(“Aurora”)截至 2023 年 12 月 31 日的 10K 表年度报告中“风险因素”部分中列出的风险和不确定性,该报告于 2024 年 2 月 15 日向美国证券交易委员会提交,并经 2024 年 5 月 24 日向美国证券交易委员会提交的 10K/A 表修订,以及 Aurora 不时向美国证券交易委员会提交的其他文件,可在美国证券交易委员会网站 www.sec.gov 上查阅。其他信息还将在我们截至 2024 年 9 月 30 日的 10Q 表季度报告中列出。所有前瞻性陈述仅反映我们截至本演示文稿发布之日的信念和假设。Aurora 不承担更新前瞻性陈述以反映未来事件或情况的义务。

2024 年第三季度盈利报告 - 向香港证券交易所发布的公告 - 英语

– 净利息收入 ('NII') 为 76 亿美元,较 2023 年第三季度下降 16 亿美元,反映出业务处置、负债利息支出增加以及提前赎回遗留证券的损失导致的减少。它还包括与将我们的商业盈余重新部署到交易账簿相关的融资成本增加,相关收入被确认为“持有用于交易或按公允价值管理的金融工具的净收入”。银行净利息收入 ('银行 NII') 与 2023 年第三季度相比下降了 10 亿美元或 9%,因为将我们的商业盈余更多地部署到交易账簿仅部分缓解了 NII 的减少。与 2024 年第二季度相比,NII 下降了 6 亿美元,而与为交易账簿融资相关的融资成本增加了 3 亿美元,导致银行 NII 下降 3 亿美元。

4Q 2024-季度演示 - Akastor Asa

1)与先前报道的数字相比,已调整的3Q24收入反映了更新的外汇(FX)处理2)针对非重期费用或定义为正常公司运营外部定义的非重新费用或成本调整的EBITDA(4q 24中的50万美元调整(4q 24)3)3)3)设备在项目中定义为订单的订单,较少的工具和其他现金范围(其他现金范围),而不是现金范围,而不是现金范围,并且是现金范围的,并且是现金范围的,并且是现金范围的,并且是属于现金范围的,而不是现金范围,则是UN的现金范围,并且是Unife and Ins versed and verver and verver and verver and verver and verver and。加上利息