XiaoMi-AI文件搜索系统

World File Search System3Q24

IRPC PCL。 ap thailand

bt Mn 4Q24 4Q23年代(%)3Q24 QOQ(%)2024 2023年YOY(%)评论收入74,123 79,059(6.2)79,732(6.2)79,732(7.0)314,833 319,047(1.3)319,047(1.3)迪亚(1.3)迪亚dubai dubai Price Droud drocped 6%dropped 6%QOQ出售商品成本(72,510)(82,281)(11.9)(84,348)(14.0)(313,372)(315,499)(315,499)(0.7)毛利润1,613(3,221)(4,615)N.A。1,461 3,549(58.8)在4Q224的运营费用(2,077)(1,700)22.2(2,116(2,116)(1.9)(1.9)(1.9)(7,827)(7,827)(6,777)(6,777)15.5其他558 55.21 144 1 144 1 144 1 144年,4Q224(1,700)(1,700)(2,700)(2,700)(2,700)(2,700)161 14.1 161 1 141 14.1 144 1 161 1 141 1 161年1月14日 (8.2) Operating profit (303) (4,777) 93.7 (6,628) 95.4 (5,808) (2,621) (121.6) Interest expenses (670) (520) 28.8 (689) (2.8) (2,510) (2,077) 20.8 Other non-op expenses (520) 1,079 N.A.1,337 N.A.873 515 69.7当前税286 860(66.8)1,251(77.1)1,474 772 90.9非凡项目(184)(101)(82.6(82.6)(328)(328)43.7(243.7(240)245在4Q24净利润(1,125)(3,417)67.1(4,880)76.9(5,193)(2,923)(2,923)(77.7)中 BT652MN的损失(1,125)(1,125)(3,417)(77.7)错过了45%,我们的预测率在45%,4 Q24 eps(0.0)(bt)(bt)(bt)。 (0.24) 76.9 (0.25) (0.14) (77.7) Percent 4Q24 4Q23 YoY (ppts) 3Q24 QoQ (ppts) 2024 2023 YoY (ppts) Gross profit margin 2.2 (4.1) 6.3 (5.8) 8.0 0.5 1.1 (0.6) SG&A/sales 2.8 2.2 0.7 2.7 0.1 2.5 2.1 0.4BT652MN的损失(1,125)(1,125)(3,417)(77.7)错过了45%,我们的预测率在45%,4 Q24 eps(0.0)(bt)(bt)(bt)。 (0.24) 76.9 (0.25) (0.14) (77.7) Percent 4Q24 4Q23 YoY (ppts) 3Q24 QoQ (ppts) 2024 2023 YoY (ppts) Gross profit margin 2.2 (4.1) 6.3 (5.8) 8.0 0.5 1.1 (0.6) SG&A/sales 2.8 2.2 0.7 2.7 0.1 2.5 2.1 0.4

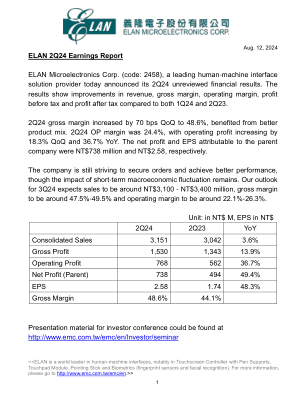

ELAN 2Q24 收益报告

2024年8月12日义隆电子2Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布2Q24未经审核财务业绩。结果显示,营收、毛利率、营业利润率、税前利润及税后利润较1Q24及2Q23均有改善。2Q24毛利率环比上升70个基点至48.6%,受惠于产品组合改善。2Q24营业利润率为24.4%,营业利润环比增长18.3%,同比增长36.7%。归母净利及每股盈余分别为新台币7.38亿元及新台币2.58元。公司仍在努力争取订单,争取更佳业绩,但短期宏观经济波动影响犹存。我们对 3Q24 的预期是销售额约为 31 亿至 34 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 22.1%至 26.3%。

2024 年第四季度中国宏观经济和股市展望

2023 2024 2025 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25 2Q24 3Q24 4Q24 2024 2025 (F) (F) (F) (F) (F) (F) (F) Real GDP (%) 5.2 4.7 4.4 4.5 6.3 4.9 5.2 5.3 4.7 4.6 4.5 4.3 4.5 4.4 4.3 4.8 4.5 consumption 7.9 4.3 4.2 NA NA NA NA NA NA NA NA NA NA NA NA NA investment 3.6 3.1 4.0 NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA net exports (contribution) -0.6 1.1 0.4 NA NA NA NA NA NA NA NA NA NA NA NA NA Nominal GDP (%) 4.6 4.1 4.3 5.2 5.4 3.9 4.2 4.2 4.0 4.0 4.1 4.0 4.3 4.5 4.3 NA NA GDP deflator (%) -0.5 -0.6 -0.1 0.9 -0.9 -0.8 -1.4 -1.3 -0.6 -0.5 -0.4 -0.3 -0.2 0.1 0.0 NA NA Industrial production (%) 4.5 5.4 4.1 3.0 4.5 4.3 6.0 6.1 5.8 5.0 4.8 3.9 4.1 4.2 4.1 5.3 4.5 PPI inflation (%) -3.0 -1.7 0.2 -1.6 -4.6 -3.3 -2.7 -2.7 -1.6 -1.7 -0.8 0.0 0.7 0.3 0.0 -1.5 0.6 CPI通胀率(%) 0.2 0.4 0.7 1.3 0.1 -0.1 -0.3 0.0 0.3 0.5 0.7 0.6 0.7 0.7 0.7 0.5 1.3 7D逆回购利率(%) 1.80 1.50 1.20 2.00 1.90 1.80 1.80 1.80 1.80 1.50 1.50 1.50 1.30 1.20 1.50 1.30 人民币/美元 7.10 7.20 7.10 6.87 7.25 7.30 7.10 7.22 7.27 7.02 7.20 7.20 7.15 7.15 7.10 7.08 6.93 (注) 实际数字

全球科技基金 - USD 类

2024 年第四季度 (4Q24),全球股市受到投资者对经济增长、部分地区持续通胀以及 2025 年进一步降息可能性的担忧。全球制造业活动在 11 月趋于稳定后于 12 月收缩,而全球服务业活动在 11 月连续第 22 个月扩张,12 月的快报显示许多地区继续保持强劲势头。2024 年底,IT 与通信服务几乎并列成为全球表现最佳的行业。总体而言,IT 公司在 2024 年第三季度的销售额和盈利增长方面均高于平均水平,其中大多数公司在这两个方面都超过了分析师的普遍预期。随着人工智能资本支出 (capex) 轨迹的增强,人工智能 (AI) 的采用和需求相关数据继续走强,许多从事人工智能领域的公司都在加强未来更高支出水平的计划,因为投资不足的风险通常被认为远大于投资过度的风险。尽管如此,偶尔出现的好坏参半的经济和企业盈利信号令投资者在整个 2024 年第四季度保持谨慎。

全球科技基金 - 澳元对冲类

2024 年第四季度 (4Q24),全球股市受到投资者对经济增长、部分地区持续通胀以及 2025 年进一步降息可能性的担忧。全球制造业活动在 11 月趋于稳定后于 12 月收缩,而全球服务业活动在 11 月连续第 22 个月扩张,12 月的快报显示许多地区继续保持强劲势头。2024 年底,IT 与通信服务几乎并列成为全球表现最佳的行业。总体而言,IT 公司在 2024 年第三季度的销售额和盈利增长方面均高于平均水平,其中大多数公司在这两个方面都超过了分析师的普遍预期。随着人工智能资本支出 (capex) 轨迹的增强,人工智能 (AI) 的采用和需求相关数据继续走强,许多从事人工智能领域的公司都在加强未来更高支出水平的计划,因为投资不足的风险通常被认为远大于投资过度的风险。尽管如此,偶尔出现的好坏参半的经济和企业盈利信号令投资者在整个 2024 年第四季度保持谨慎。

Merdeka电池材料(MBMA IJ)

Merdeka Copper Gold MDKA 3Q23 2Q24 3Q24 q-q (%) y-y (%) 9M23 9M24 y-y (%) % of FY24F % of Cons PROFIT & LOSS (US$mn) Revenue 650.1 552.8 573.7 3.8 (11.8) 1,170.2 1,667.5 42.5 76.3 77.6 Cost of收入(577.7)(497.4)(544.3)9.4(5.8)(1,051.6)(1,051.6)(1,549.4)(1,549.4)47.3毛利72.5 55.4 29.5(46.8)(46.8)(59.4)(59.4)118.6 118.6 118.6 118.2(0.4)运营费(39.4)3.3营业利润62.1 41.6 16.6(60.1)(73.2)(73.2)80.5 78.8(2.1)EBITDA 107.5 93.4 71.7(23.2)(33.3)182.0 221.6 221.6 221.6 21.7 65.6 65.6 65.6 67.2其他收入(99.4)31.9税前利润56.6 34.3(46.7)(236.3)(182.5)(182.5)5.1(20.6)(501.0)税(5.5)(4.4)6.5(247.3)(247.3)(247.0)(218.0)(218.0)(9.0)1.0(9.0)1.0(110.9)非兴趣(43.9)(19.9)(47.4)138.3净利润25.4 25.4 2.7(54.5)(2,099.3)(314.3)(314.3)(23.8)(67.0)(67.0)181.9(111.9)(111.9)1,238.4

泰国机场

LMPACT预计4q24f的收益会增加,但柔软的QOQ我们预计AOT将报告4Q224F净利润为BT41.6亿(+21.2%Yoy,-8.9%QOQ),从而导致FY24F净利润为BT1911919196.9%(+116.9%)。根据我们的4Q24F预测,该公司的24F净利润将比我们当前的预测低6.9%。本季度,总乘客预计为29.2万人(约13.6%, +0.8%QOQ),国际乘客和11.1万名国内乘客。总航班预计为184,131( +11.6%, +1.5%QOQ)。收入预计将达到近BT160亿美元(+3.9%,同比为-2.7%QOQ),而EBIT利润率预计为36.1%,而4Q223中为31.7%,第3Q24季度为38.4%。全力以赴,AOT的表现应在4q24f中继续增长,因为乘客人数的持续增长。尽管如此,由于8月1日以来,由于某些商业领域的填海填海,收入应软化QOQ。此外,公司董事会批准了24财年的八个月奖金,高于23财年的七个月。由于SG&A费用高于预期,这将减少公司的4q24f收益。

中国宏观经济和股票市场前景2024年第2024季度

2023 2024 2025 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25 2Q25 3Q25 4Q25 2024 2025 (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) 5.0 4.8 4.6 4.5 4.7 4.6 4.5 4.7 4.4 Consumption 7.9 5.4 5.1 5.4 3.9 4.2 4.2 4.0 4.0 4.3 4.3 4.5 4.7 4.5 GDP deflator (%) -0.5 -0.7 -0.1 0.9 -0.9 -0.8 -1.4 -1.3 -1.0 -0.8 -0.3 -0.2 -0.2 0.1 0.0 industrial production (%) 4.2 3.9 4.1 4.2 4.1 4.7 4.2 PPI通货膨胀(%)-3.0 -1.5 0.5 -1.6 -4.6 -4.6 -3.3 -2.7 -2.7 -2.7 -1.8 -1.8 -1.1.1 -0.5 1.0 0.7 0.3 0.3 0.3 0.0-0.0-0.0-0.0-0.0 CPI通胀(%) 1.80 1.80 2.00 1.90 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.60 1.60 1Y MLF rate (%) 2.50 2.50 2.50 2.75 2.65 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.30 2.30 CNY/USD 7.10 7.20 7.00 6.87 7.25 7.30 7.10 7.22 7.30 7.30 7.20 7.15 7.10 7.05 7.00 7.14 7.00(注)实际2023 2024 2025 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25 2Q25 3Q25 4Q25 2024 2025 (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) 5.0 4.8 4.6 4.5 4.7 4.6 4.5 4.7 4.4 Consumption 7.9 5.4 5.1 5.4 3.9 4.2 4.2 4.0 4.0 4.3 4.3 4.5 4.7 4.5 GDP deflator (%) -0.5 -0.7 -0.1 0.9 -0.9 -0.8 -1.4 -1.3 -1.0 -0.8 -0.3 -0.2 -0.2 0.1 0.0 industrial production (%) 4.2 3.9 4.1 4.2 4.1 4.7 4.2 PPI通货膨胀(%)-3.0 -1.5 0.5 -1.6 -4.6 -4.6 -3.3 -2.7 -2.7 -2.7 -1.8 -1.8 -1.1.1 -0.5 1.0 0.7 0.3 0.3 0.3 0.0-0.0-0.0-0.0-0.0 CPI通胀(%) 1.80 1.80 2.00 1.90 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.60 1.60 1Y MLF rate (%) 2.50 2.50 2.50 2.75 2.65 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.30 2.30 CNY/USD 7.10 7.20 7.00 6.87 7.25 7.30 7.10 7.22 7.30 7.30 7.20 7.15 7.10 7.05 7.00 7.14 7.00(注)实际

braskem | 4Q24生产和销售报告

4Q24 3Q24 4Q23 CHG。 CHG。 2024 2023 CHG。 (a)(b)(c)(a)/(b)/(a)/(c)/(d)(e)(d)/(e)巴西利用率乙烯(%)70%73%66%-3 p.p. 4 p.p. 72%71%1 p.p. Sales Volume of Main Chemicals (kton) 686 715 559 -4% 23% 2,688 2,407 12% Sales Volume of Main Chemicals Exports (kton) 52 55 81 -6% -36% 270 354 -24% Sales Volume of Resins (kton) 810 869 785 -7% 3% 3,341 3,342 0% Sales Volume of Resins Exports (kton) 230 211 210 9%10%807 800 1%的绿色乙烯(%)77%95%62%-19 p.p. 15 P.P. 76%69%7 p.p. 绿色PE(Kton)57 46 49 24%17%191 155 23%树脂的差异(US $/吨)364 415 316 -12%15%384 355 8%在主要化学物质($/ton)335 440 370 370 370 -24%-105%405 398 2%的国家和欧洲率(欧洲utizes utization)的差异 -15 P.P. 74%81%-7 P.P. 销售量(Kton)448 501 512 -10%-12%1,957 2,110 -7%PP美国和欧洲平均值($/t)383 391 381 381 -2%1%1%390 385 1%墨西哥利用率(%)77%74%84%3 p.p. -7 P.P. 78%77%1 p.p. 销售量(Kton)195 208 178 -6%9%846 803 5%PE MEXICO差异(US $/吨)779 986 736 -21%6%894 762 17%4Q24 3Q24 4Q23 CHG。 CHG。 2024 2023 CHG。 (a)(b)(c)(a)/(b)/(a)/(c)/(d)(e)(d)/(e)巴西利用率乙烯(%)70%73%66%-3 p.p.4 p.p.72%71%1 p.p.Sales Volume of Main Chemicals (kton) 686 715 559 -4% 23% 2,688 2,407 12% Sales Volume of Main Chemicals Exports (kton) 52 55 81 -6% -36% 270 354 -24% Sales Volume of Resins (kton) 810 869 785 -7% 3% 3,341 3,342 0% Sales Volume of Resins Exports (kton) 230 211 210 9%10%807 800 1%的绿色乙烯(%)77%95%62%-19 p.p.15 P.P. 76%69%7 p.p. 绿色PE(Kton)57 46 49 24%17%191 155 23%树脂的差异(US $/吨)364 415 316 -12%15%384 355 8%在主要化学物质($/ton)335 440 370 370 370 -24%-105%405 398 2%的国家和欧洲率(欧洲utizes utization)的差异 -15 P.P. 74%81%-7 P.P. 销售量(Kton)448 501 512 -10%-12%1,957 2,110 -7%PP美国和欧洲平均值($/t)383 391 381 381 -2%1%1%390 385 1%墨西哥利用率(%)77%74%84%3 p.p. -7 P.P. 78%77%1 p.p. 销售量(Kton)195 208 178 -6%9%846 803 5%PE MEXICO差异(US $/吨)779 986 736 -21%6%894 762 17%15 P.P.76%69%7 p.p.绿色PE(Kton)57 46 49 24%17%191 155 23%树脂的差异(US $/吨)364 415 316 -12%15%384 355 8%在主要化学物质($/ton)335 440 370 370 370 -24%-105%405 398 2%的国家和欧洲率(欧洲utizes utization)的差异-15 P.P. 74%81%-7 P.P. 销售量(Kton)448 501 512 -10%-12%1,957 2,110 -7%PP美国和欧洲平均值($/t)383 391 381 381 -2%1%1%390 385 1%墨西哥利用率(%)77%74%84%3 p.p. -7 P.P. 78%77%1 p.p. 销售量(Kton)195 208 178 -6%9%846 803 5%PE MEXICO差异(US $/吨)779 986 736 -21%6%894 762 17%-15 P.P.74%81%-7 P.P. 销售量(Kton)448 501 512 -10%-12%1,957 2,110 -7%PP美国和欧洲平均值($/t)383 391 381 381 -2%1%1%390 385 1%墨西哥利用率(%)77%74%84%3 p.p. -7 P.P. 78%77%1 p.p. 销售量(Kton)195 208 178 -6%9%846 803 5%PE MEXICO差异(US $/吨)779 986 736 -21%6%894 762 17%74%81%-7 P.P.销售量(Kton)448 501 512 -10%-12%1,957 2,110 -7%PP美国和欧洲平均值($/t)383 391 381 381 -2%1%1%390 385 1%墨西哥利用率(%)77%74%84%3 p.p.-7 P.P. 78%77%1 p.p. 销售量(Kton)195 208 178 -6%9%846 803 5%PE MEXICO差异(US $/吨)779 986 736 -21%6%894 762 17%-7 P.P.78%77%1 p.p.销售量(Kton)195 208 178 -6%9%846 803 5%PE MEXICO差异(US $/吨)779 986 736 -21%6%894 762 17%

更新viaur to

指出,其TNS细分市场的较低贡献是第三季度第三季度净利润的原因,但随着第二个5G网络的推出,OOI认为TNS就业机会将大大增加。这与2025年某个时候的国家数字网络计划的第二阶段或Jendela的第二阶段相结合。宣布,OCR的88%的营业额源于TNS细分市场,他对公司进入Re行业的企业感到乐观,这是其在马来西亚大规模太阳能光伏电动汽车上的3亿令吉投资通过Solarpack Suria Suria Suria Suroia Sungai Petani Sdani Sdn Bhd(3sps)。ooi表示,这项投资是该集团强化其资产持有量以提高相处收入的计划的一部分,并指出,一旦获得了相关的能源当局和机构的批准,OCR就可以承认工厂的收入贡献。该工厂于2022年3月开始开展商业运营,并获得了与Tenaga Nasional Bhd(TNB)的21年发电协议的支持。OCR在该国运营29个太阳能产生资产。“通过3SP对这个大型太阳能农业行业的投资,其容量超过100MW将使我们成为侵略性的太阳能农场开发商之一,因为该国没有太多的大型太阳能农场。”有趣的是,OOI期望即将到来的补贴合理化计划和能量关税将成为该集团的杜型剑。鉴于已经有效并即将有针对性的目标柴油补贴鉴于已经有效并即将有针对性的目标柴油补贴在上下文中,马来西亚的五个最大的太阳能农场是佩拉克的Engie ttl rerian Solar PV(Pho-Tovoltaic)公园,其容量为136MW,Suria Sungai Petani Solar PV公园OOCR集团正在投资,LB Vogt Coara Marang Solar Pv Park in tn tn tne tn tne tn ter ter tere ter tere ter tere ter ter tere ter tere ter ter tere tere ter tere tere ter seps the tere ter ter tere ter ter ter the tere ter tere ter seps太阳能PV公园。