XiaoMi-AI文件搜索系统

World File Search System4q24

高级半导体工程,Inc

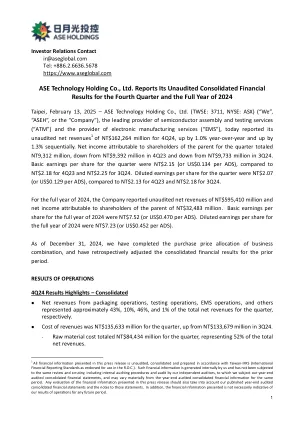

台北,2025年2月13日 - ASE Technology Holding Co.,Ltd。(Twse:3711,NYSE:ASX)(“我们”,“ ASEH”或“ Company”或“ Company”),半导体组装和测试服务(“ ATM”)的领先提供商,以及“ ATM”的提供者,以及“ EMS”的Electronic Service(“ EMS”),该公司的AUD(今天)是Incort Int Aud un Aud Aud the Intect Ond Aud Aud Aud the Incoving Int Aud Aud Aud aff第4季度的NT $ 162264亿美元,同比增长1.0%,依次增长1.3%。该季度的净收入归因于父母的股东,总计9,3.12亿,低于第4季度的NT 93.92亿美元,低于第3季度第3季度的NT 97.33亿美元。该季度的基本每股收益为NT $ 2.15(或每张广告0.134美元),而第4Q23季度为NT $ 2.18,第3季度为2.25 $ 2.25。该季度稀释的每股收益为NT $ 2.07(或每张广告0.129美元),而4Q23的NT $ 2.13为2.13美元,第3季度为2.18 $ 2.18。在2024年的全年中,该公司报告了未经审计的净收入为NT 5.954亿美元,净收入净收入,净收入归因于NT 324.83亿美元的股东。2024年全年的基本每股收益为NT $ 7.52(或每张广告0.470美元)。2024年全年每股稀释的每股收益为NT $ 7.23(或每张广告0.452美元)。截至2024年12月31日,我们已经完成了业务组合的购买价格分配,并回顾了上一期的合并财务业绩。操作结果4q24结果突出显示 - 合并

2024 年第四季度中国宏观经济和股市展望

2023 2024 2025 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25 2Q24 3Q24 4Q24 2024 2025 (F) (F) (F) (F) (F) (F) (F) Real GDP (%) 5.2 4.7 4.4 4.5 6.3 4.9 5.2 5.3 4.7 4.6 4.5 4.3 4.5 4.4 4.3 4.8 4.5 consumption 7.9 4.3 4.2 NA NA NA NA NA NA NA NA NA NA NA NA NA investment 3.6 3.1 4.0 NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA net exports (contribution) -0.6 1.1 0.4 NA NA NA NA NA NA NA NA NA NA NA NA NA Nominal GDP (%) 4.6 4.1 4.3 5.2 5.4 3.9 4.2 4.2 4.0 4.0 4.1 4.0 4.3 4.5 4.3 NA NA GDP deflator (%) -0.5 -0.6 -0.1 0.9 -0.9 -0.8 -1.4 -1.3 -0.6 -0.5 -0.4 -0.3 -0.2 0.1 0.0 NA NA Industrial production (%) 4.5 5.4 4.1 3.0 4.5 4.3 6.0 6.1 5.8 5.0 4.8 3.9 4.1 4.2 4.1 5.3 4.5 PPI inflation (%) -3.0 -1.7 0.2 -1.6 -4.6 -3.3 -2.7 -2.7 -1.6 -1.7 -0.8 0.0 0.7 0.3 0.0 -1.5 0.6 CPI通胀率(%) 0.2 0.4 0.7 1.3 0.1 -0.1 -0.3 0.0 0.3 0.5 0.7 0.6 0.7 0.7 0.7 0.5 1.3 7D逆回购利率(%) 1.80 1.50 1.20 2.00 1.90 1.80 1.80 1.80 1.80 1.50 1.50 1.50 1.30 1.20 1.50 1.30 人民币/美元 7.10 7.20 7.10 6.87 7.25 7.30 7.10 7.22 7.27 7.02 7.20 7.20 7.15 7.15 7.10 7.08 6.93 (注) 实际数字

2023 年业绩报告

2023 年,EDPR 新增了 +2.5 GW 可再生能源容量,其中 2024 年第四季度新增 +1.7 GW,创下单季度最高纪录。按技术划分,2023 年 EDPR 新增了约 1 GW 陆上风电和约 1.5 GW 太阳能,而按地域划分,北美 (+1.2 GW) 和欧洲 (+0.8 GW) 新增容量占年度新增容量的 80%。EDPR 还在西班牙、波兰和巴西进行了 3 项资产轮换交易,总计 0.7 GW 可再生能源容量(占年度新增容量的 26%),估值颇具吸引力,支持了 EDPR 资产轮换战略的价值创造主张。总体而言,平均运营容量增长了 8%,截至 2023 年 12 月,我们的可再生能源组合达到 16.6 GW,按地域和技术划分的配置十分多样化。 EDPR 预计,2024 年可再生能源装机容量新增速度将加快至 +4 GW,其中 85% 处于建设阶段,其余部分计划在未来几个月内开始建设,欧洲和美国在装机容量新增中占比约为 80%。

全球科技基金 - USD 类

2024 年第四季度 (4Q24),全球股市受到投资者对经济增长、部分地区持续通胀以及 2025 年进一步降息可能性的担忧。全球制造业活动在 11 月趋于稳定后于 12 月收缩,而全球服务业活动在 11 月连续第 22 个月扩张,12 月的快报显示许多地区继续保持强劲势头。2024 年底,IT 与通信服务几乎并列成为全球表现最佳的行业。总体而言,IT 公司在 2024 年第三季度的销售额和盈利增长方面均高于平均水平,其中大多数公司在这两个方面都超过了分析师的普遍预期。随着人工智能资本支出 (capex) 轨迹的增强,人工智能 (AI) 的采用和需求相关数据继续走强,许多从事人工智能领域的公司都在加强未来更高支出水平的计划,因为投资不足的风险通常被认为远大于投资过度的风险。尽管如此,偶尔出现的好坏参半的经济和企业盈利信号令投资者在整个 2024 年第四季度保持谨慎。

全球科技基金 - 澳元对冲类

2024 年第四季度 (4Q24),全球股市受到投资者对经济增长、部分地区持续通胀以及 2025 年进一步降息可能性的担忧。全球制造业活动在 11 月趋于稳定后于 12 月收缩,而全球服务业活动在 11 月连续第 22 个月扩张,12 月的快报显示许多地区继续保持强劲势头。2024 年底,IT 与通信服务几乎并列成为全球表现最佳的行业。总体而言,IT 公司在 2024 年第三季度的销售额和盈利增长方面均高于平均水平,其中大多数公司在这两个方面都超过了分析师的普遍预期。随着人工智能资本支出 (capex) 轨迹的增强,人工智能 (AI) 的采用和需求相关数据继续走强,许多从事人工智能领域的公司都在加强未来更高支出水平的计划,因为投资不足的风险通常被认为远大于投资过度的风险。尽管如此,偶尔出现的好坏参半的经济和企业盈利信号令投资者在整个 2024 年第四季度保持谨慎。

Outlook

地区2024E 2025F估计增长(%)非洲92,002 218,773 137.8欧洲1,085,622 1,404,732 29.4南亚6,533,162 7,328,328,328,108 12.2.2 ertania 2,896,878 9.2 Central Asia 255,304 272,832 6.9 Northeast Asia 15,802,655 16,426,619 3.9 ASEAN 32,244,561 32,506,062 0.8 Middle East 4,344,954 4,047,138 -6.9 Source: MAVCOM, OAG Analyser Seat capacity deployment to the Middle East预计将在2025年略有下降。这是在当地航空公司在4Q24中获得了10个空中交通权利(JED)和Kul-Medina(MED)的10次空中交通权。专注于2025年的关注路线,而国内行业的增长速度较慢,因为航空公司将国际市场列为优先级,但预计在2025年的主要国内路线中将有显着的增长。座椅容量的强劲增长将从Subang Airport(SZB)预计,诸如SZB - PEN和SZB - BKI录制的路线将大幅增加。这是在2024年8月在Subang机场恢复狭窄飞机运营之后,这使航空公司能够在这些路线上部署额外的容量。

ELAN 3Q24 收益报告

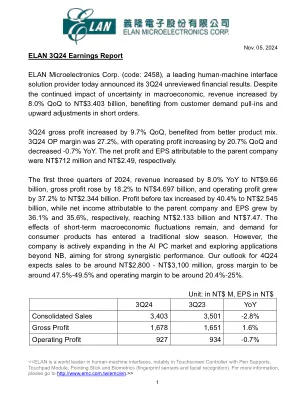

2024年11月05日 义隆电子3Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布3Q24未经审核财报。尽管宏观经济不确定性持续影响,营收仍较上一季增加8.0%至新台币34.03亿元,受惠于客户需求拉升及短单上调。3Q24毛利较上一季增加9.7%,受惠于产品组合改善。3Q24营业利润率为27.2%,营业利润较上一季增加20.7%,较去年同期减少-0.7%。归母净利及每股盈余分别为新台币7.12亿元及新台币2.49元。 2024年前三季营收年增8.0%至96.6亿元,毛利年增18.2%至46.97亿元,营业盈余年增37.2%至23.44亿元。税前获利年增40.4%至25.45亿元,归母净利及EPS分别年增36.1%及35.6%,达21.33亿元及7.47亿元。短期宏观经济波动影响犹存,消费性产品需求进入传统淡季,但公司积极拓展AI PC市场,并探索NB以外的应用,志在强效协同表现。我们对 4Q24 的预期是销售额约为 28 亿至 31 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 20.4%至 25%。

中国宏观经济和股票市场前景2024年第2024季度

2023 2024 2025 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25 2Q25 3Q25 4Q25 2024 2025 (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) 5.0 4.8 4.6 4.5 4.7 4.6 4.5 4.7 4.4 Consumption 7.9 5.4 5.1 5.4 3.9 4.2 4.2 4.0 4.0 4.3 4.3 4.5 4.7 4.5 GDP deflator (%) -0.5 -0.7 -0.1 0.9 -0.9 -0.8 -1.4 -1.3 -1.0 -0.8 -0.3 -0.2 -0.2 0.1 0.0 industrial production (%) 4.2 3.9 4.1 4.2 4.1 4.7 4.2 PPI通货膨胀(%)-3.0 -1.5 0.5 -1.6 -4.6 -4.6 -3.3 -2.7 -2.7 -2.7 -1.8 -1.8 -1.1.1 -0.5 1.0 0.7 0.3 0.3 0.3 0.0-0.0-0.0-0.0-0.0 CPI通胀(%) 1.80 1.80 2.00 1.90 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.60 1.60 1Y MLF rate (%) 2.50 2.50 2.50 2.75 2.65 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.30 2.30 CNY/USD 7.10 7.20 7.00 6.87 7.25 7.30 7.10 7.22 7.30 7.30 7.20 7.15 7.10 7.05 7.00 7.14 7.00(注)实际2023 2024 2025 1Q23 2Q23 3Q23 4Q23 1Q24 2Q24 3Q24 4Q24 1Q25 2Q25 3Q25 4Q25 2024 2025 (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) (F) 5.0 4.8 4.6 4.5 4.7 4.6 4.5 4.7 4.4 Consumption 7.9 5.4 5.1 5.4 3.9 4.2 4.2 4.0 4.0 4.3 4.3 4.5 4.7 4.5 GDP deflator (%) -0.5 -0.7 -0.1 0.9 -0.9 -0.8 -1.4 -1.3 -1.0 -0.8 -0.3 -0.2 -0.2 0.1 0.0 industrial production (%) 4.2 3.9 4.1 4.2 4.1 4.7 4.2 PPI通货膨胀(%)-3.0 -1.5 0.5 -1.6 -4.6 -4.6 -3.3 -2.7 -2.7 -2.7 -1.8 -1.8 -1.1.1 -0.5 1.0 0.7 0.3 0.3 0.3 0.0-0.0-0.0-0.0-0.0 CPI通胀(%) 1.80 1.80 2.00 1.90 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.80 1.60 1.60 1Y MLF rate (%) 2.50 2.50 2.50 2.75 2.65 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.30 2.30 CNY/USD 7.10 7.20 7.00 6.87 7.25 7.30 7.10 7.22 7.30 7.30 7.20 7.15 7.10 7.05 7.00 7.14 7.00(注)实际

富兰克林技术基金

信息技术(IT)部门是缺点的孤立异常。在其中,股票抛售期间受打击最严重的行业是半导体和半导体设备以及技术硬件,存储和外围设备。在这些领域的一月份弱点背后是(包括(1)与AI相关的股票的抛售,因为它引入了中国的DeepSeek-R1,这是一个具有突破性的强化学习家族(RL)驱动的AI模型,结合了先进的推理能力与开放式访问权限和诸如OpenID的供应竞争,并与OpenID竞争的基金会,并与基金会相抗衡,并与基金会相抗衡 - 人们担心美国技术在AI模型,以美国AI为中心的公司的定价能力以及美国在全球AI种族中的领导地位的范围; (2)特朗普对加拿大和墨西哥进口的关税威胁以及对来自中国进口的关税,包括对半导体芯片,铜,铝和其他物品的特定征税,这些征收可能会增加对这些材料依赖的科技公司的成本; (3)随着上述事件的展开,现有对扩展IT库存估值的担忧,从而增加了审查。 值得注意的是,所有其他与IT相关的行业在一月份在全球范围内提前发展,这是IT服务的强劲增长。 AI仍然是IT领域增长的主要驱动力,投资于AI技术(例如高标准和软件公司)的公司仍期望看到潜在的重大投资回报。在这些领域的一月份弱点背后是(包括(1)与AI相关的股票的抛售,因为它引入了中国的DeepSeek-R1,这是一个具有突破性的强化学习家族(RL)驱动的AI模型,结合了先进的推理能力与开放式访问权限和诸如OpenID的供应竞争,并与OpenID竞争的基金会,并与基金会相抗衡,并与基金会相抗衡 - 人们担心美国技术在AI模型,以美国AI为中心的公司的定价能力以及美国在全球AI种族中的领导地位的范围; (2)特朗普对加拿大和墨西哥进口的关税威胁以及对来自中国进口的关税,包括对半导体芯片,铜,铝和其他物品的特定征税,这些征收可能会增加对这些材料依赖的科技公司的成本; (3)随着上述事件的展开,现有对扩展IT库存估值的担忧,从而增加了审查。值得注意的是,所有其他与IT相关的行业在一月份在全球范围内提前发展,这是IT服务的强劲增长。AI仍然是IT领域增长的主要驱动力,投资于AI技术(例如高标准和软件公司)的公司仍期望看到潜在的重大投资回报。特朗普在一月份宣布,私营部门的投资高达5000亿美元,以资助美国基础设施为AI提供资金,其中包括合资企业配音为星际之门,该公司已承诺为立即部署提供1000亿美元(预计在未来四年内进行的投资),这是为了在业务 - 竞争技术方面的努力)。在2024年第四季度(4Q24)的收入电话中,最大的科技公司通常围绕生成性AI(Genai)集成,AI战略合作伙伴关系和AI产品讨论进行了乐观的叙述,他们还分享了他们对消费者行为相关的转变的看法,以及所有经济阶层各个部门的变革潜力。

富兰克林生物技术发现基金

地区和 2025 年进一步降息的可能性。虽然唐纳德·特朗普的总统胜利以及进一步减税和扩张性财政政策的可能性支撑了美国股市,但美国以外的投资者担心当选总统的关税计划及其对全球贸易的影响。以美元计价的 MSCI 指数衡量,发达市场股票表现好于全球指数,而新兴市场股票表现不及全球指数。2024 年第四季度,全球 11 个股票板块中有 7 个遭到抛售,医疗保健位列第十,排名垫底。生物技术、制药和生命科学工具和服务行业表现最差;这三个行业整体下跌幅度都在 12% 至 13% 之间,不过医疗保健提供商和服务表现更差,而医疗技术是唯一一个上涨的行业。医疗保健板块的轮动归因于几个因素,因为投资者通常将资金从医疗保健领域转移出去,以利用经济中更具周期性的领域,包括 (1) 持续的监管不确定性影响药品定价和审批流程;(2) 医疗保健成本(包括劳动力和材料)的上涨速度快于一般通胀率(从而挤压了许多医疗保健公司的利润率);(3) 医疗保健支出的增长速度低于整体经济;(4) 人们对当选总统唐纳德·特朗普的新政府和提案可能对医疗保健产生影响的风险有所察觉。预计特朗普将专注于放松管制和政策回滚,其中包括修改或扭转即将离任的总统乔·拜登的政策。这些问题带来了不确定性,尤其是对生物技术和制药公司而言。新政府还计划促进市场竞争和透明度,以帮助改善医疗保健的可及性并降低成本。然而,人们担心公共医疗保险计划可能会被削减,医疗补助计划可能会引入工作要求。由于罗伯特·肯尼迪(Robert F. Kennedy Jr.)等顾问对疫苗持怀疑态度,人们对公共卫生干预措施的变化感到担忧。这可能会影响投资者对参与疫苗生产和公共卫生运动的公司的信心。所有这些政策的具体内容仍不清楚,导致投资者持谨慎态度。生物技术行业在 2023 年获得了美国食品药品管理局 (FDA) 的药品批准数量创下历史新高,这可能会推动相关公司的收入在未来十年或更长时间内增长;该行业在 2024 年也创下了类似的速度,因为 FDA 批准了 50 种新型药物疗法(而 2023 年全年为 55 种)。创新步伐仍在继续,各公司报告了下一波癌症医学进步的临床进展,神经肌肉疾病和自身免疫性疾病。在医疗器械领域,脉冲场消融正在成为一种治疗心房颤动(一种心律不齐)的新模式,比以前的方法更安全、更快捷。同时,机器人手术的采用使手术更准确、疼痛更少、恢复时间更快、效果更好。最新的机器人手术系统的处理速度是前几代的 10,000 倍。整个行业还有更多的例子,预计未来几个月将针对癌症、肥胖症、狼疮和精神分裂症进行重要的临床试验和产品更新。