XiaoMi-AI文件搜索系统

World File Search SystemAuditors

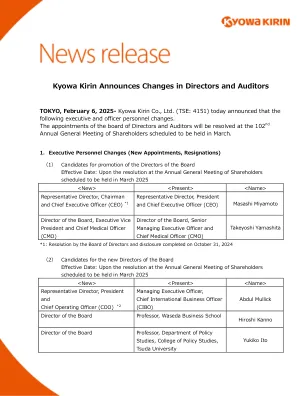

Kyowa Kirin宣布了一项针对亚太地区(APAC)地区的新的可持续业务战略Kyowa Kirin宣布董事和审计师的变化

东京,2025年2月6日 - 京雅·基林公司(Kyowa Kirin Co.将在计划于3月举行的第102届年度股东大会上解决董事会和审计委员会的任命。

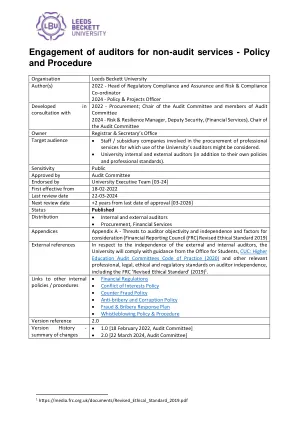

聘用审计师提供非审计服务 - 政策和程序

2022 - 采购;审计委员会主席和审计委员会成员 2024 - 风险与复原力经理、副安全、(金融服务)、审计委员会主席 所有者注册官和秘书办公室 目标受众 • 参与采购专业服务的员工/子公司,可能会考虑使用大学的审计师。 • 大学内部和外部审计师(除了他们自己的政策和专业标准)。敏感性 公众 经审计委员会批准 经大学执行团队认可 [03-24] 首次生效日期 18-02-2022 最后审查日期 22-03-2024 下次审查日期 自上次批准日期起 +2 年 [03-2026] 状态 已发布 分发 • 内部和外部审计师 • 采购、金融服务 附录 附录 A - 对审计师客观性和独立性的威胁以及需要考虑的因素(财务报告委员会 (FRC) 修订的道德标准 2019) 外部参考 关于外部和内部审计师的独立性,大学将遵守学生办公室、CUC 的指导:高等教育审计委员会行为准则 (2020) 和其他相关的专业、法律、道德和监管标准关于审计师独立性的标准,包括 FRC“修订的道德标准” (2019) 1. 链接到其他内部政策/程序

2021 2025 战略 - 欧洲审计院

通过多年期规划方法,我们还将确保充分涵盖新举措,例如“下一代欧盟”(NGEU)的管理以及可持续性和欧盟价值观等跨领域主题。我们还将寻求并加强对高层绩效问题的评估,例如涵盖政策/计划或专题主题层面的主题。我们将为打击针对欧盟预算的欺诈行为做出贡献。在我们选定的审计中,我们将通过检查各级欧盟资助的计划是否受到使其容易发生欺诈的弱点的影响来帮助防止欺诈,同时考虑到我们在审计保证声明方面的经验。我们还将加强与负责欺诈检测的机构的审计工作,并定期评估他们的活动。

财务报表(以及独立审计师的报告)

我们的目标是获得合理的保证,即整个财务报表是否没有物质错误陈述,无论是由于欺诈还是错误,以及发布包括我们意见的审计报告。合理的保证是高水平的保证,但不是绝对的保证,因此不能保证根据GAAS进行的审计会在存在时始终检测到物质错误陈述。不检测欺诈引起的物质错误陈述的风险高于错误,因为欺诈可能涉及串通,伪造,故意遗漏,虚假陈述或内部控制的替代。错误陈述被认为是重要的。

审计人员努力、审计技术对税务审计绩效影响的实证研究

摘要 税务审计员的表现对于税务管理人员实施税务审计的成功至关重要。本研究探讨了审计员的努力和审计技术如何影响马来西亚税务审计员的表现。目的是根据归因理论研究内部因素(例如审计员的努力)和外部因素(例如审计技术)对税务审计员绩效的影响。本研究采用定量方法,利用调查问卷分发给高管级及以上税务审计员,这些审计员在马来西亚国内税收局和马来西亚皇家海关部门负责直接税和间接税,拥有至少一年的税务审计经验。结构方程模型 (SEM) 用于数据分析,揭示了审计员的努力、审计技术和税务审计员的表现之间存在显著的正相关关系。本研究通过确定影响审计有效性和税务审计员绩效的关键因素,为政策制定者提供了宝贵的见解。这些发现可以为制定旨在提高税收合规性和加强监管框架的有针对性的政策提供参考。最终,这项研究将成为从业者和学者在不断变化的经济环境中理解和提高税务审计有效性的重要资源。关键词:审计师的努力;审计技术;任务复杂性;税务审计员的表现

咨询 EEC Ace 下的授权能源审计师

3 能源服务公司(ESCO)是指提供多种技术服务和商品的法人实体,旨在开发和设计能源效率项目,实现和保证节能,并确保成本效益和最佳性能。其服务包括能源供应和管理、能源融资、技术工程专业知识和咨询、设备供应、安装、运行、维护和升级,以及性能和节约的监控和验证。其商品包括照明、电机、驱动器、供暖、通风、空调系统、建筑围护结构改进以及废热回收、冷却、加热或其他可用形式的能源控制系统(共和国法案 11285)。

2022 年网络安全 - 内部审计师协会

1 .IIA,2022 年北美内部审计脉搏,2022 年 3 月,https://www.theiia.org/en/content/research/pulse-of-internal-audit/2022/2022-north-american-pulse-of-internal-audit/ 2 .SonicWall,2022 年 SonicWall 网络威胁报告,2022 年,https://www.sonicwall.com/2022-cyber-threat-report/ .3 .Steve Morgan,“2022 年网络安全年鉴:100 个事实、数据、预测和统计数据”,网络安全风险投资公司,思科,2022 年 1 月 19 日,https://cybersecurityventures.com/cybersecurity-almanac-2022/ 。4 。Joe Hernandez,微软称 SolarWinds 攻击背后的俄罗斯黑客组织又来了”,NPR,2021 年 10 月 25 日更新,https://www.npr.org/2021/10/25/1048982477/russian-hacker-solarwinds-attack-microsoft 。5 。5 。Isabella Jibilian 和 Katie Canales,“美国正准备因 SolarWinds 网络攻击对俄罗斯实施制裁。以下是对大规模黑客攻击如何发生以及为什么它如此重要的原因的简单解释”,Business Insider,2021 年 4 月 15 日更新,https://www.businessinsider.com/solarwinds-hack-explained-government-agencies-cyber-security-2020-12 。6 。Andrew Marquardt,“拜登警告俄罗斯网络攻击,先例是什么?“去年一条主要输油管道遭黑客攻击,发生了什么?”《财富》,2022 年 3 月 22 日,https://fortune.com/2022/03/22/biden-warns-russian-cyber-attack-pipeline/。

主题:对非联邦审计员执行的已发生成本审计的评估

我们计划于 2022 年 10 月开始进行主题审计。本次评估的目的是确定非联邦审计人员在对国防部承包商发生的费用进行审计时遵守政府审计标准和其他专业标准的程度。我们可能会在评估过程中修改目标,我们也会考虑管理层对附加或修订目标的建议。为了实现这一目标,我们计划对 2019 年 9 月 1 日至 2020 年 9 月 30 日完成的审计代表性样本进行非联邦审计评估。我们将根据需要进行现场访问,以实现评估目标。

青年作为同伴审计师:吸引青少年与机器学习应用程序的算法审核

作为人工智能/机器学习(AI/ML)应用程序在青年生活中更加普遍,支持他们进行互动,设计和评估应用至关重要。本文将青年定位为同龄人的ML驱动应用程序的审计师,以了解算法系统的不透明内部运作和外部影响。在为期两周的研讨会中,13名青年(14-15岁)签署并经过审计的ML驱动申请。我们分析了临床前/临床访谈,其中向青年介绍了审计任务。分析表明,在研讨会结束后,所有青年都确定了算法偏见,并推断出数据集和模型设计问题。青年还讨论了算法正义问题和ML模型的实施。此外,青年反映出审计为他们提供了有关模型功能和思想的新观点,以改善自己的模型。这项工作贡献了(1)对青年审计算法的概念化; (2)审计的有效益处的经验证据。我们讨论算法审核在学习和儿童计算机互动研究中的潜在用途。