XiaoMi-AI文件搜索系统

World File Search SystemAurubis

Aurubis 和 Talga 合作开发首创的电池级再生石墨工艺

Aurubis AG 是全球领先的有色金属供应商,也是全球最大的铜回收商之一。该公司将复杂的金属精矿、废金属、有机和无机含金属回收材料以及工业残渣加工成最高品质的金属。Aurubis 每年生产超过 100 万吨阴极铜,并由此生产出各种产品,例如由铜和铜合金制成的盘条、连铸形状、型材和扁平轧制产品。Aurubis 还生产许多其他金属,包括贵金属、硒、铅、镍、锡和锌。其产品组合还包括硫酸和硅酸铁等其他产品。

在获得专利的Aurubis湿度载体流量表中引入石墨浮选步骤,用于回收李离子电池黑色质量

Aurubis是欧洲最大的铜生产商,研究了泡沫浮选从浸出的残留物中恢复石墨的,该残留物含有含有专利的碳材料,尚待黑色质量质量贴胶流量表产生的碳材料。已经尝试了多年黑质量(BM)的浮选,尤其是作为“原始黑色质量”的前浸水材料分离步骤,目的是减少下游处理的材料质量。然而,由于有机电解质材料的夹带和剩余的涂层,呈现NMC-CATHODE材料和残留的Cu/Al Foil颗粒疏水,通常约有10-50%的有价值金属向石墨浓缩物报告(Vanderbruggen,2022)。尝试通过旨在消除残留粘合剂和创建新鲜表面的损耗步骤(高剪切)进行改进的尝试取得了成功,但这些有价值的材料报告仍然很大,但仍有大量的材料报告(Vanderbruggenet。Vanderbruggenet。al。,2022)。其他人试图使用加热步骤消除粘合剂,500 c热解,多达17%的有价值的材料仍向随后的浮选浓度报告(Zhang,et。al。,2019年)。考虑到这一挑战,Aurubis选择在其湿度铝流量表产生的石墨残基上追回石墨恢复,该残基首先开创了锂,并提高了电池材料的高回收率,即阴极活动材料(CAM)-EP4225697 B1。分别可以在图1和表1中看到典型的粒度分布(PSD)和该残基的组成,并分别可以看到标记为批次1到3的残基。富含石墨的残基,即Aurubis的浮选饲料的p80约为20µm,碳含量为35-40%,典型电极成分(例如锂金属氧化物(LMO)LMO)LI,Ni,Ni,Co和Mn的总数为1%。高石膏含量为10-12%,是Aurubis过程中使用的湿法流膜流量表步骤的结果。此石墨残基特性(大小和组成)使其成为浮选的理想选择。实际上,在浮选饲料上进行的矿物解放分析(MLA)表明,大约70%的碳被完全释放,25%的二元二元锁定主要用石膏锁定,只有5%的三元颗粒主要与铝和铜颗粒相关。

第6个月2023/24

在2023/24的前六个月(上一年:2.39亿欧元)的前六个月,Aurubis Group继续在税收(EBT)之前实现庞大的营业收入(EBT)。增加了浓缩物的治疗和精炼费用,更高的金属结果以及Aurubis铜溢价的显着增加,以及对金属丝棒的持续需求和能源成本的持续需求都产生了积极作用。与去年同期相比,这些积极影响因硫酸收入的大量下降,回收材料的精炼费用降低以及集体成本上升而略有过于补偿。就业资本收益(ROCE)为10.0%(上一年:14.1%)。已确认2023/24的运营EBT预测在3.8亿欧元至4.8亿欧元之间。税前的IFRS收益(EBT)为1.74亿欧元(上一年:1.51亿欧元)。由于针对2023年9月30日考虑到的Aurubis的犯罪活动对Aurubis的财务影响,在上一年的运营和IFRS的结果与IAS依靠IAS 8。

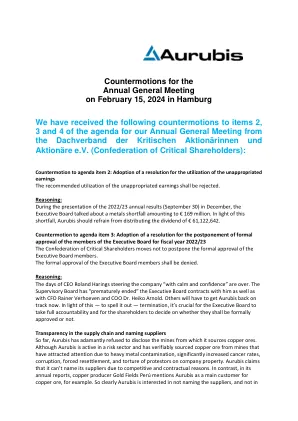

在2024年2月15日在汉堡举行的年度股东大会的反击,我们收到了以下对T

在2024年2月15日在汉堡举行的年度股东大会的反击,我们在我们的年度股东大会上收到了以下对议程项目2、3和4的反击,从DACHVERBAND DER KRITION dERISALICHENAKTIONärinnenAktionärinnenundAktionäreE.V.(关键股东的联合会):议程第2项的反算:采用一项解决方案,用于利用未批准的收入,建议使用未批准收益的建议使用。推理:在12月的2022/23年度业绩(9月30日)展示期间,执行委员会谈到了金属短缺的1.69亿欧元。鉴于这一短缺,Aurubis应避免分配61,122,642欧元的股息。对议程第3项的反应:采用一项决议,以推迟2022/23财政年度执行委员会正式批准的正式批准。关键股东的邦联行动不推迟执行董事会成员的正式批准。应拒绝执行委员会成员的正式批准。推理:首席执行官罗兰·哈林斯(Roland Harings)的日子“冷静与自信”已经结束了。监督委员会已与他以及CFO Rainer Verhoeven和COO Heiko Arnold博士“过早结束”执行委员会的合同。其他人现在必须使Aurubis重回正轨。鉴于此 - 要阐明 - 终止,对执行委员会的全面问责制和股东决定是否应得到正式批准至关重要。到目前为止,供应链和命名供应商的透明度,Aurubis坚决拒绝披露其来源的铜矿。尽管Aurubis活跃于风险部门,并且从矿山中清楚地采购了铜矿石,这些矿石因重金属污染而引起关注,癌症率显着提高,腐败,强迫重新安置以及抗议者对公司财产的酷刑。Aurubis声称,由于竞争性和合同原因,它不能命名其供应商。相比之下,在其年度报告中,铜生产商黄金田秘密(Perú)提到Aurubis是铜矿的主要客户。很明显,Aurubis对不命名供应商感兴趣,而不是

2024 年 8 月 27 日,法兰克福 Metzler 路演

精矿 TC/RC 增加、金属收益大幅提高、Aurubis 铜溢价带来的收益增加、线材需求持续走高以及能源成本下降对营运息税前利润产生了积极影响,但被硫酸收入减少、精炼费收入减少以及成本上升所抵消。

相关财务披露 (TCFD) 报告 2023/24

Aurubis 是欧洲最大的铜生产商,也是全球最大的铜回收商之一。由于技术原因,我们的工艺是能源密集型的,目前会产生间接和直接的二氧化碳排放。直接二氧化碳排放主要来自冶炼过程中天然气的使用,而间接二氧化碳排放主要来自铜精炼过程中的电力消耗。然而,我们生产的产品对减少经济和社会的二氧化碳排放做出了重大贡献,因为它们在可再生能源的传输、提高能源效率的应用和电动汽车中发挥着核心作用。Aurubis 在这一角色中积极承担气候保护的责任。我们的责任感体现在我们极其节能的生产过程和生产过程的逐步脱碳中。即使采取这种负责任的方法,也必须充分考虑全球气候变化的影响和风险,以便制定适当的对策并优化商业模式。

投资者致电Hauck&Aufhäuser

运行EBT受到较高的治疗和浓缩液的精炼费用的积极影响,Aurubis铜溢价的显着增加,并以稳定的成本结构持续对金属丝杆的需求持续。由于金属价格降低而降低的硫酸收入导致金属结果减少对收入产生负面影响。

2023/24 年前三个月

Aurubis 集团第一季度产量数据 2023/24 2022/23 变化 多金属回收部门 废铜/粗铜输入量 1,000 吨 73 84 -13 % 其他回收材料 1,000 吨 133 130 2 % 阴极输出量 1,000 吨 125 131 -5 % 贝尔瑟 1,000 吨 6 6 0 % 吕嫩 1,000 吨 33 42 -21 % 奥伦 1,000 吨 86 83 4 % 定制冶炼及产品部门 精矿产量 1,000 吨 646 635 2 % 汉堡 1,000 吨 301 266 13 % 皮尔多普 1,000 吨 345 369 -7 % 铜废铜/粗铜投入量 千吨 50 46 9% 其他回收材料 千吨 8 10 -20% 硫酸产量 千吨 592 586 1% 汉堡 千吨 254 219 16% 皮尔多普 千吨 338 367 -8% 阴极铜产量 千吨 151 150 1% 汉堡 千吨 93 92 1% 皮尔多普 千吨 58 58 0% 线材产量 千吨 205 195 5% 型材产量 千吨 35 49 -29% 扁轧产品及特种线材产量 千吨 30 32 -6%

财政年度2022/23

Aurubis Group production figures Q4 12M 2022/23 2021/22 1 Change 2022/23 2021/22 1 Change Multimetal Recycling segment Copper scrap/blister copper input 1,000 t 69 79 -13 % 322 322 0 % Other recycling materials 1,000 t 136 126 8 % 527 492 7 % Cathode output 1,000 t 117 128 -9 %506 513 -1%啤酒1,000 t 6 6 0%24 25 -4%lünen1,000 t 31 40 -23%149 152 -2%Olen 1,000 T 80 82 -2%333 333 333 333 336 -1%自定义冶炼和产品段浓度987 10%矮小1,000 T 338 362 -7%1,235 1,442 -14%铜刮/水泡铜输入1,000 T 46 49 -6%193 219 -10%其他循环材料1,000 t 9 9 9 9 9 9 0%38 32 19%32 19%硫酸输出 235 239 -2 % 917 841 9 % Pirdop 1,000 t 345 364 -5 % 1,241 1,455 -15 % Cathode output 1,000 t 150 143 5 % 603 598 1 % Hamburg 1,000 t 93 86 8 % 374 373 0 % Pirdop 1,000 t 57 57 0 % 229 225 2 % Wire rod output 1,000 t 184 205 -10 % 876 880 0%形状输出1,000 T 34 47 -28%178 218-18%平面滚动产品和专业电线输出1,000 T 32 40 -20%133 176 -24%

《安特卫普欧洲工业协议宣言》

胡安·阿巴斯卡尔(Juan Abascal),雷普索尔(Repsol);阿德里亚诺·阿尔法尼 (Adriano Alfani),凡尔赛 (埃尼); Marcel van Amerongen,塞拉尼斯;葛兰素史克生物制品公司的 Emmanuel Amory;比尔·安德森(Bill Anderson),拜耳公司; Roeland Baan,托普索;雷诺·巴蒂尔(Renaud Battier),意大利陶瓷制造商; Yves Bonte,DOMO Chemicals Holding nv; Martin Brudermüller,巴斯夫;保罗·德布鲁伊克(Paul De Bruycker),Indaver; Neil Carr,陶氏欧洲有限公司;欧洲玻璃联盟的 Bertrand Cazes; Petr Cingr,AGROFERT; Koen Coppenholle,CEMBUREAU; Philippe Cornille,船主;埃尔温·戴克曼,伊士曼;埃克森美孚石油化工公司 Philippe Ducom; Axel Eggert,欧洲钢铁协会(EUROFER); Marco Eikelenboom,Sappi Europe;杜邦公司的皮尔里克·勒加洛 (Pierrick Le Gallo); Frederic Gauchet,Minafin 集团; Liana Gouta,FuelsEurope;纪尧姆·德·戈伊斯 (Guillaume de Goÿs),《铝制敦刻尔克》; Ilkka Hämälä,Metsä 集团; Inge Hofkens,Aurubis AG; Svein Tore Holsether,雅苒国际股份有限公司;安托万·霍查 (Antoine Hoxha),欧洲化肥组织;保罗·哈德森(赛诺菲)弗朗索瓦·杰克(François Jackow),液化空气集团;吉多·詹森(Guido Janssen),Nyrstar; Ib Jensen,Perstorp 集团; Pascal Juery,爱克发-吉华;伊尔哈姆·卡德里(Ilham Kadri),西恩斯; Philippe Kehren,索尔维;科莱恩的 Conrad Keijzer;伊尔斯·肯尼斯 (Ilse Kenis)、卡梅斯 (Carmeuse);罗尔夫·库比 (Rolf Kuby),欧洲矿产公司;约翰·兰德福斯 (Johan Landfors),诺力昂; Neste 的 Matt Lehmus;皮埃尔·吕佐(Pierre Luzeau),SEQENS; Pierre Macharis,VPK 集团;若昂·德梅洛,邦达尔蒂; Marco Mensink,Cefic; Jean-Marc Meunier,AGC Glass Europe; Wim Michaels,Proviron; Jon Morrish,海德堡材料股份公司; Jan Moström(LCAB)科慕公司(Chemours Company)的马克·纽曼(Mark Newman) Rodolphe Nicolle,EuLA-欧洲石灰协会;安赛乐米塔尔欧洲公司 Geert Van Poelvoorde; Patrick Pouyanné,TotalEnergies; INEOS 的吉姆·拉特克利夫爵士; Marco Richrath,壳牌有限公司; Jori Ringman,Cepi;安蒂·萨米宁 (Antti Salminen),凯米拉; Heimo Scheuch,Wienerberger AG; Harald Schwager,赢创工业集团; Michèle Sioen,Sioen Industries NV;何塞·玛丽亚·索拉纳(Jose Maria Solana),Cepsa Kímica,S.A.;马塞洛·弗朗哥·德索萨 (Marcelo Franco de Sousa),Maceramica;米凯尔·斯塔法斯(Boliden AB); Markus Steilemann,科思创股份公司;加布里埃尔·萨博(Gabriel Szabó),MOL Plc; Guy Thiran,Eurometaux;利安德巴塞尔公司的 Peter Vanacker; Dirk Vantyghem,Euratex;欧洲工业工会 Michael Vassiliadis 表示; Yves Verschueren,本质; Daniela Vlad、OMV AG 和 Borealis AG;保罗·沃斯 (Paul Voss),欧洲铝业公司; Stefan Vuza,Chimcomplex SA Borzesti;马克·L·威廉姆斯(SABIC) Matthias Zachert,朗盛集团