XiaoMi-AI文件搜索系统

World File Search SystemBOJ

全球化及其对发达经济体自然利率日益增长的影响

1 在本文中,我们研究所谓的“长期”自然利率。因此,我们在估算中使用每个变量的长期趋势。值得注意的是,本文中的自然利率不同于假设价格灵活的经济体中事前实际短期利率。 2 因此,众所周知,在实践中使用它们有多么困难。例如,Williams(2018b)、Brand 等人(2018)、Borio(2021)、Lagarde(2024)和 Powell(2024)认为,虽然自然利率作为一种概念工具很有用,但考虑到估计值的高度不确定性,央行不应依赖特定的估计值作为实施适当货币政策的完美指南。 3 例如,日本央行正在持续进行有关自然利率的研究,如 Oda and Muranaga(2003)、Kamada(2009)、Fujiwara 等(2016)、Imakubo 等(2018)、Okazaki and Sudo(2018)、日本央行(2024)以及 Nakano 等(2024)等的著作。4 有关美联储常用模型的代表性示例,请参阅 Laubach and Williams(2003)和 Holston 等(2023)。有关欧洲央行,请参阅 Brand 等(2024)。有关日本央行,请参阅日本央行(2024)和 Nakano 等(2024)等的著作。

日本经济:动荡世界中的稳定

政府内阁府;经济产业省 (METI);财务省 (MOF);以及日本银行 (BOJ)。世界银行、国际货币基金组织 (IMF) 和经济合作与发展组织 (OECD) 提供了出色的比较数据和分析。它们为大量优秀的学术和私人市场研究提供了基础。例如,请参阅 2019 年 4 月的《OECD 日本经济调查》。我非常感谢 Larry Meissner 的全面、专注的编辑和研究支持。

牙买加经济的最新情况和展望

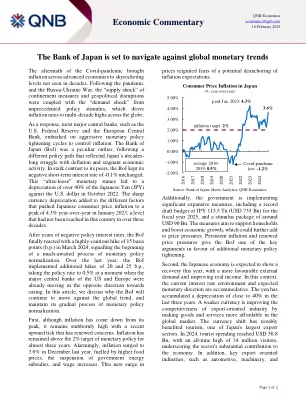

第二,汇率变化和企业对未来贬值速度的预期都保持相当稳定。截至 2024 年 11 月 19 日,汇率同比贬值 2.1%,与去年同期 1.1% 的贬值相比,这是一个温和的上升。央行利用外汇储备增加市场流量,为外汇市场提供了充分的支持。截至 2024 年 10 月底的 12 个月内,日本央行通过其 B-FXITT 工具出售了超过 10 亿美元,而截至 2023 年 10 月底的 12 个月内出售了 9.47 亿美元。然而,值得注意的是,截至 2024 年 10 月的 12 个月内,该行净购买了约 12 亿美元,这在一定程度上导致总储备在 2024 年 10 月底增加至 57 亿美元。该行致力于确保外汇市场保持稳定。

日本的经济和货币政策

10 “高压经济”这一概念起源于 Okun, AM, “高压经济中的向上流动性”,布鲁金斯经济活动论文,1973 年春季,第 207-61 页,https://www.brookings.edu/wp-content/uploads/1973/01/1973a_bpea_okun_fellner_greenspan.pdf。有关日本银行进行的研究,请参阅日本银行研究和统计部,“东京大学金融高级研究中心和日本银行研究和统计部举办的第 7 届联合会议记录,‘宏观经济分析的新发展:商业周期与经济增长之间的相互作用’”,日本银行报告和研究论文,2018 年 3 月(仅提供日语版本);Kaihatsu, S. 等人,“商业周期与经济增长之间的相互作用”,日本银行工作论文系列,第 1 期。 18-E-12,2018 年 6 月,https://www.boj.or.jp/en/research/wps_rev/wps_2018/data/wp18e12.pdf。以下文章评估了美国的“高压经济”:Fatás,A.,“短暂的高压经济”,VoxEU,2021 年 10 月 27 日,https://voxeu.org/article/short-lived-high-pressure-economy。

截至 2022 年 10 月 31 日止年度的年度报告及账目

由于俄罗斯入侵乌克兰带来的挑战,这又是艰难的一年,而日本继续受到一波又一波的 Covid-19 感染的影响,以及对重新开放经济和边境的谨慎政策。随着以美联储为首的世界各国央行提高利率并推行更为强硬的货币政策以对抗通胀,日本央行(“BOJ”)却是个例外,继续向市场提供流动性,并继续坚持收益率曲线控制。这导致日元一度跌至 150 日元兑 1 美元的汇率下方。我们的投资经理 Richard Aston 非常自律地处理了市场波动,将注意力集中在寻求总回报的投资授权范围内。Richard 审视了市场波动,对前景稳健的投资组合保持信心,同时继续寻找具有增长轨迹、改善现金流和股息的公司;其中一些已经受益于日本国内经济全面重启的前景。从 12 个月和 5 年来看,我们的投资业绩在 AIC 日本投资信托同行中处于领先地位,因为 Richard 对投资组合持有的内在价值的信心得到了回报。然而,我们的溢价股价评级尚未恢复,年末资产净值折价 8.1%,而上年末折价 6.9%。截至撰写本文时,折价率为 8.3%。

2024-2025 年经济展望(截至 2024 年第 2 季度)

2024 年和 2025 年,全球经济可能保持 2.7% 的稳定增长,但增速低于疫情前水平。2024 年,得益于强劲的国内需求,美国经济出现显著改善,而制造业和经济刺激措施则提振了中国的前景。印度和东盟经济体将继续保持稳固的基础,而欧元区和日本将经历低迷的增长。然而,我们预计 2025 年经济驱动力将发生转变:东盟经济体将加快步伐,印度尽管略有放缓但仍将保持强劲增长,日本和欧元区将出现温和反弹。相比之下,预计美国经济将放缓,持续的结构性问题将阻碍中国经济增长。我们预计中期全球经济将放缓,原因是新出现的挑战——尤其是中国的结构性问题、地缘政治紧张局势以及包括美国总统竞选在内的全球即将举行的选举带来的政策不确定性。在通胀回落的情况下,主要央行在欧洲央行和加拿大央行的带领下逐步下调政策利率。美联储和英国央行可能会在 2024 年下半年降低政策利率,而日本央行预计将在中期通胀预测上调后再次加息。