XiaoMi-AI文件搜索系统

World File Search SystemBorrowings

2024 年第一季度业务业绩及展望

1. 现金及现金等价物 = 现金及现金等价物 + 短期金融工具 + 按公允价值计量且其变动计入其他综合收益的金融资产;2. 由于贸易应付款项、企业所得税负债和其他金融负债减少,总负债减少,但借款和贷款增加;3. ROE = 净利润(本季度累计净利润)/ 期初和期末股东权益平均值,净利润和股东权益以控股权为基础;4. ROA = 净利润(本季度累计净利润)/ 期初和期末资产平均值

经济概况

1. 资本化 a. 在开展经济活动时,合作社如何产生资本? _____股本认购 _____延期支付赞助退款/股本利息(周转资本) _____获得贷款/借款 _____征求/接受捐赠、补贴、赠款等 _____筹款活动 b. 合作社的初始营运资本是多少? _____________________。 c. 内部资本积累策略。 __________________________________。 2. 收入 根据初始营运资本预计的收入。 第一年:_______________________________________________。 第二年:_______________________________________________。 第三年:_______________________________________________。

OSC-Shareholder-Update-2024-06-30.pdf

2截至2024年10月31日。年化分配率反映了本月的分配年度化,并除以上个月的最后一个报告的NAV。过去的表现不一定表示未来的结果。没有保证我们将支付分配。可以从运营现金流以外的其他来源资助分配,包括但不限于销售资产,借款,资本回报或发行收益。通过提供收益支付的分配可能构成资本回报。我们没有从此类来源支付的资金分配的金额限制。也可以从顾问或其分支机构承担的临时豁免或支出偿还,直接或间接地在大量部分中进行资金,这可能会向顾问或其分支机构报销,以及

STKD 100%MSTR和100%硬币ETF交易符号

(1)基金的投资顾问Tidal Investments LLC(“顾问”)将付款或要求次级顾问支付基金所产生的所有基金费用(顾问费和次要费用除外,如果情况下,可能会缴纳其他税收费用,其他税收费用),这些税收和其他税收费用,分别是债券,债券,税收费用,以及其他税收费用。在下订单以购买和销售证券和其他投资工具的订单,获得的基金费用和费用,根据1940年修订的1940年的《投资公司法案》(1940年法案)以及非诉讼费用以及其他不累力的费用和其他不重组的费用(根据1940年的《投资公司法》,根据第12B-1条根据规则第12B-1条采用的任何分配计划,以及基金根据规则12B-1所采用的任何分配计划,以及诉讼的费用以及其他诉讼和其他诉讼,(2)基于本财政年度的估计金额。

GVT 集团 2023 财年公告

物业、厂房及设备折旧 7 14,201 13,443 无形资产摊销 7 391 530 递延收入摊销 5 (513) (241) 利息收入 5 (150) (53) 利息支出 7 2,349 2,354 销售回扣拨备 360 408 减记库存 7 - 68 物业、厂房及设备处置净(损益)/损失 7 (11) 62 未实现汇兑收益 (205) (496) 营运资本变动前的经营现金流 22,497 29,959 贸易及其他应收款减少 383 2,680 存货增加 (8,793) (2,882) 预付款减少 815 768 贸易及其他应收款增加/(减少)应付款项 3,666 (13,500) 经营活动产生的现金流量 18,568 17,025 已付所得税 (696) (1,298) 已收利息 150 53 已付利息 (2,349) (2,354) 经营活动产生的净现金流量 15,673 13,426 投资活动 购买物业、厂房和设备 (10,235) (9,733) 已收资本支出补助 486 733 处置物业、厂房和设备所得款项 16 83 收购子公司的净现金流出 - (6,879) 投资活动所用的净现金流量 (9,733) (15,796) 融资活动 贷款和借款所得款项 15,265 4,038 偿还贷款和借款 (13,787) (11,522) 偿还租赁购买的现金流量 (4,603) (4,758) 贸易融资偿还款项 (3,001) (3,080) 支付租赁负债本金部分 (2,402) (2,067) 支付给股东的股息 (1,018) (2,714) 减少短期定期存款 7 169 融资活动所用现金流量净额 (9,539) (19,934) 现金及现金等价物净减少额 (3,599) (22,304) 汇率变动的影响净额 (367) (732) 财政年度初的现金及现金等价物 23,054 46,090 财政年度末的现金及现金等价物 19,088 23,054

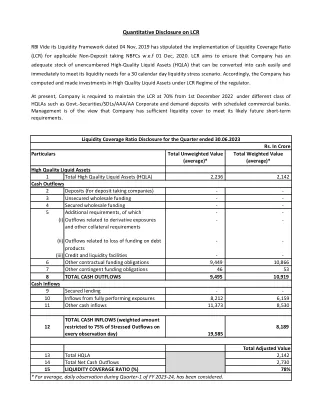

LCR上的定量披露

占HDFC银行的总借贷1个期限贷款15,350 3.86%2 54EC资本收益免税债券系列XVI系列XVI(2022-23)12,152 3.06%3定期贷款SBI 10,900 10,900 2.74%2.74%4贷款4 NSSF 10,000 2.52%2.52%的2.52%Express losec(ECB 51)9,640 2.640 2.402%640 2.40 2.40 252%252%2%2%2%2%2%2%2%252%。 XV(2021-22)7,313 1.84%7定期贷款6,300 1.58%8 54EC资本收益免税债券系列XIII(2019-20)6,158 158 1.55%9外币贷款9外币贷款(ECB 59)6,153 153 153 1.55%10税税收税收债券6,51%6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000(2013-14) 22.63%

银行和保险 - LPU 远程教育

自 1966 年 3 月 1 日起,印度储备银行对这些银行进行监管。鉴于一些合作银行在 2001 财年遇到的流动性和破产问题,印度储备银行在正式立法变更之前采取了多项临时措施来解决这些问题,包括与股票抵押贷款、活期市场借款和存放在其他城市合作银行的定期存款相关的措施。印度储备银行目前负责监督和管理城市合作社、国家农业和农村发展银行、州合作银行和地区中央合作银行。2003 年在议会提出的《银行业监管(修正案)和杂项规定法案》提议由印度储备银行监管所有合作银行。该法案尚未获得议会批准,尚未生效。

季度收盘 - 2022 年第一季度 - 观点 (pwc.com)

第一步是确定现有的 LIBOR 风险敞口。通常,非金融机构的直接风险敞口量小于金融机构,但一些例子可能包括借款和衍生工具。涉及 LIBOR 风险敞口的安排需要在 2023 年 6 月之前重新协商、修改或更换;因此,财务团队应准备好应对这些变化。此外,公司不应忽视 LIBOR 在其系统和流程中的使用,有时也称为间接 LIBOR 风险敞口。例如,LIBOR 通常用作估值中的折现率,这将需要更新模型、系统和流程以纳入新利率,例如有担保隔夜融资利率 (SOFR)。系统和流程也需要更新以执行任务,例如计算涉及新利率的安排的应计费用。