XiaoMi-AI文件搜索系统

World File Search SystemBorrowings

多策略总回报基金

收费豁免/费用偿还后的年度基金运营费用1.19 C 1.04 B A受某些例外和最低账户的主题,账户的年度费用为20美元。b T. Rowe Price Associates,Inc。已合同同意(截至2026年2月28日),以支付基金I类的运营费用,不包括管理费;兴趣;与借款,税收和经纪有关的费用;非经常性,非凡的费用;并获得了基金费用(I级运营费用),在I类运营费用超过班级平均每日净资产的0.05%的范围内。该协议只能在2026年2月28日之后的任何时间终止,并在基金会董事会的批准下。每当I类运营费用低于0.05%时,根据本协议支付的任何费用(以及任何适用的先前限制)都需要向T. Rowe Price Associates,Inc。赔偿。但是,班级不会偿还T. Rowe Price Associates,Inc。,从最初被免除或支付之日起超过三年。班级只能报销T. Rowe Price Associates,Inc。,如果报销不会导致I类运营费用(考虑到偿还后)超出I类运营费用的当前费用限制(或者是在豁免金额或已支付时的费用限制)。该协议只能在2026年2月28日之后的任何时间终止,并在基金会董事会的批准下。但是,班级不会偿还T. Rowe Price Associates,Inc。,从最初被免除或支付之日起超过三年。C T. Rowe Price Associates,Inc。已合同商定(截至2026年2月28日),放弃其费用和/或承担任何费用(不包括利息;与借款,税收和经纪人相关的费用;非处境,非处方,非凡的,非凡的支出费用;并获得了每日收取的费用为1%的费用。根据本协议(以及任何适用的先前限制)所支付的费用和支出的费用均可通过班级的T. Rowe Price Associates,Inc。偿还,只要班级的费用比率低于1.19%。班级只能报销T. Rowe Price Associates,Inc。,如果报销不会导致班级的费用比率(考虑到偿还后)超出了类的当前费用限制(或放弃金额或已支付或付费时的费用限制)。

2024-2034 年资源战略 - Wingecarribee 郡议会

总经理寄语 总经理寄语 关于资源战略 让社区参与服务水平 战略背景 资源战略概述 我们的目标 第 1 部分 - 长期财务计划 2024 2034 1.1。我们的财务目标 1.2 战略背景 1.3 关于长期财务规划 1.4 主要挑战 1.5 我们的规划假设 1.6 营业收入敏感性分析 1.7 资本收入 1.8 资本收入敏感性分析 1.9 营业支出驱动因素 1.10 营业支出敏感性分析 1.11 资本支出类别 1.12 贷款借款 1.13 营运资本和储备金 1.14 情景 1 – 一切照旧 1.15 情景 2 – 替代方案 1.16 绩效衡量第二部分 – 资产管理战略 2024-2034 2.1 我们的资产管理目标 2.2 战略背景 2.3 资产规划系统和结构 2.4 我们的资产 2.5 服务水平的驱动因素 2.6 服务水平 2.7 资产基础增长 2.8 财务生命周期预测 2.9 我们的改进计划

3财政策略和前景 - 国家预算2024-25

1。数字可能由于四舍五入而不会添加。数字表示对操作余额的影响。括号中的数字表示对操作余额的负面影响。2。税收修订排除了预算论文4(BP4)中包含的收入措施的影响。3。反映了自2023 - 24年预算更新以来政府收入和费用措施的运营余额影响(请参阅BP4第2章的详细信息预算措施),除了自然灾害和交通服务合同措施,这些措施包括在和解中其他地方,如脚注4和5。4。灾难恢复资金安排的净影响。5。代表对股息和税收同等付款的修订,社区服务义务(CSO)和运输服务合同(TSC)付款,向公共非金融公司和公共金融公司,TSC费用措施的网络。6。代表了澳大利亚政府提供的资金净影响,主要用于特定目的付款和国家合作伙伴关系,并不包括灾难恢复费用的资金。7。是指在很大程度上是非政策性质的调整,主要是在借贷,折旧,掉期,失误和延期的利息上发生变化。

Groww Invest Tech Private Limited(原为 Nextbillion Technology Private Limited):

该评级继续考虑了 Groww Invest Tech Private Limited {(GIT);前身为 Nextbillion Technology Private Limited (NBT)} 在股票经纪领域的强大市场地位(截至 2023 年 12 月 31 日,在国家证券交易所 (NSE) 活跃客户方面处于领先地位)、舒适的资本化、健康的盈利能力和不断改善的轨迹以及强大的流动性状况。GIT 以“Groww”品牌运营,自 2022 财年以来,在行业顺风和创纪录的散户投资者参与资本市场的背景下,它增加了大量客户,已成为印度领先的折扣经纪商之一。GIT 是 Billionbrains Garage Ventures Private Limited (BGV;截至 2023 年 12 月 31 日拥有 GIT 99.99% 的股份) 的子公司,后者由 Groww Inc. USA(最终母公司,截至 2023 年 12 月 31 日拥有 99.99% 的股份)所有。 GIT 是该集团的第一大旗舰运营实体,也是 BGV 所提供服务收入流的主要贡献者。GIT 客户群的增长导致 2023 财年的经纪量和收益有所提高,该公司报告的净资产回报率 (RoNW) 为 13.2%,税后利润 (PAT) 为 73.1 千万卢比,净营业收入 (NOI) 为 1,294.6 千万卢比,而 2022 财年的 PAT 为 6.8 千万卢比,NOI 为 367.4 千万卢比(RoNW 为 1.8%)。2024 财年上半年的盈利能力仍呈改善趋势。截至 2023 年 3 月 31 日,GIT 的净资产为 590.0 千万卢比,对于目前的运营规模和近期增长计划而言仍然很合适。截至 2023 年 3 月,集团层面没有未偿还借款,尽管 GIT 已利用透支额度来满足间歇性短期融资需求。ICRA 指出,GIT 正准备进军保证金交易工具 (MTF) 业务,这将导致更高的借款,尽管 ICRA 预计财务杠杆将保持宽松。BGV 的净资产和流动性储备明显高于 GIT,这得益于最终母公司的股权资本注入。截至 2023 年 3 月 31 日,BGV 的综合净资产为 2,856.9 千万卢比 2,借款为零。ICRA 指出,该集团已开始向其他业务线多元化发展,这将需要在近期至中期内进行资本支出。尽管如此,资本状况预计将保持宽松,ICRA 预计集团将在需要时向 GIT 提供管理和财务支持。然而,上述积极因素被 GIT 对资本市场的高度依赖所抵消,而资本市场本质上具有波动性和周期性。此外,该集团尚未实现收入来源多元化,因为经纪收入的很大一部分来自期货和期权 (F&O) 经纪(占总经纪收入的 75-80%)。此外,它仍然容易受到监管变化以及技术风险的影响,鉴于其主要以在线业务为主以及不断发展的金融科技格局。展望未来,GIT 能够

海洋贸易矿产私人有限公司

评级的理由重申,鉴于运营绩效的改善,以提高运营收入和盈利能力的改善,尽管在整体财务风险概况中指出的是,但在齿轮和债务保护指标中标志着的总体财务风险概况,但对稳定的前景进行了修订。 该集团的收入得到了改善,站立了卢比。 1017.85 CR在2023财年为Rs。 982.48 CR在FY2022中。 营业盈利能力提高,在2023财年为3.14%,而2022财年为2.96%。 PAT边缘的略有下降,因为它在2023财年为1.73%,而2022财年的1.86%主要是由利息成本增加而驱动的。 截至2023年3月31日,整体齿轮上升到1.70倍,而截至2022年3月31日。。 激增主要是在营运资金借贷中,用于以折扣价购买原材料。 尽管记录的下降下降量的利息覆盖率和债务覆盖率仍为5.95次和4.37次,而2023财年为15.47次和10.93次。 展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。评级的理由重申,鉴于运营绩效的改善,以提高运营收入和盈利能力的改善,尽管在整体财务风险概况中指出的是,但在齿轮和债务保护指标中标志着的总体财务风险概况,但对稳定的前景进行了修订。该集团的收入得到了改善,站立了卢比。1017.85 CR在2023财年为Rs。982.48 CR在FY2022中。营业盈利能力提高,在2023财年为3.14%,而2022财年为2.96%。PAT边缘的略有下降,因为它在2023财年为1.73%,而2022财年的1.86%主要是由利息成本增加而驱动的。截至2023年3月31日,整体齿轮上升到1.70倍,而截至2022年3月31日。激增主要是在营运资金借贷中,用于以折扣价购买原材料。尽管记录的下降下降量的利息覆盖率和债务覆盖率仍为5.95次和4.37次,而2023财年为15.47次和10.93次。展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。

蒙大拿州可再生能源公司获得能源部有条件贷款......

本文包含的一些陈述(包括通过引用纳入的信息)讨论了未来预期或陈述了其他前瞻性信息。“将”、“可能”、“打算”、“相信”、“期望”、“展望”、“预测”、“预期”、“估计”、“继续”、“计划”、“应该”、“可能”、“会”或其他类似表述旨在识别前瞻性陈述。本文中非纯历史数据的陈述和信息均为前瞻性陈述,包括但不限于有关以下内容的陈述:(i) 我们对 MRL 预计将从美国能源部 (“DOE”) 贷款计划办公室 (“LPO”) 获得的拟议贷款安排 (“拟议 DOE 安排”) 的期望,包括在该安排下借款的时间、规模和预期用途,(ii) 我们预期拟议 DOE 安排将使 MRL 能够完成 MaxSAF TM 建设,并且该项目将按时按预算完成,(iii) 拟议 DOE 安排是否及何时获得资金,包括是否及何时满足某些条件(例如最终融资文件的谈判),(iv) 我们对业务前景和现金流的期望,包括与 MRL 业务有关的期望,以及 (v) 我们履行财务承诺、债务偿还义务、债务工具契约、或有事项和预期资本支出的能力。

评级报告 Devsinc (Private) Limited

公司结构和股权 Devsinc 有两名董事:Usman Asif 先生,他兼任董事会主席;Afeefa Zaman 女士,她只担任签字人,不参与公司的日常运营或决策。 Devsinc (Pvt) Ltd 收购 Devsinc Incorporate(独资企业) Devsinc (Pvt) Ltd 于 2023 年 7 月 1 日对 Devsinc Incorporate(Usman Asif 先生拥有的独资企业)进行了战略收购。从 2008 年到 2023 年,所有商业交易和运营均以 Developers Incorporate 的名义进行。Devsinc Incorporate 的所有资产、负债、收据、应收票据、财产和资产以及其他业务都已完全转移到 Devsinc (Private) Limited。为了评估整体财务状况,我们查看了 Developers Incorporate 2021 年至 2023 年的财务业绩以及 Devsinc 2024 年 (合并后) 的业绩。Devsinc (Pvt) Limited 合并前的财务表现由于支付了成立公司的费用,公司在 22 财年亏损 20 万卢比。在 23 财年,由于储蓄账户的收入,Devsinc 在 23 财年实现了 10 万卢比的净利润。由于没有银行借款并且于 23 年 7 月与 DI 全面合并,债务覆盖率和资本化比率实际上不适用。以下是 Devsinc (Pvt) Ltd(合并前)财务状况的快照:

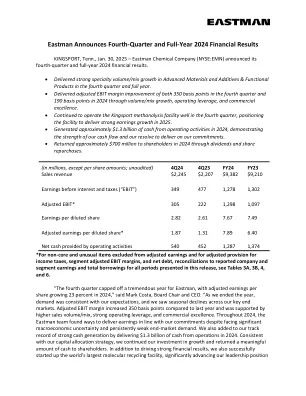

2024 年第四季度和全年财务业绩

*有关调整后收益中排除的非核心和非常项目、调整后的所得税准备金、分部调整后息税前利润率和净债务、与本新闻稿中呈现的所有期间的公司报告和分部收益以及总借款的对账,请参阅表 3A、3B、4 和 6。董事会主席兼首席执行官 Mark Costa 表示:“第四季度为伊士曼丰收的一年画上了圆满的句号,2024 年调整后每股收益增长 23%。截至年底,需求符合我们的预期,但我们的主要终端市场均出现季节性下滑。调整后的息税前利润率较去年同期增加了 350 个基点,这得益于更高的销售量/产品组合、强劲的运营杠杆和卓越的商业表现。在整个 2024 年,尽管面临巨大的宏观经济不确定性和持续疲软的终端市场需求,伊士曼团队仍找到了实现符合我们承诺的收益的方法。我们还通过在 2024 年实现 13 亿美元的运营现金流,进一步巩固了我们强劲的现金生成记录。根据我们的资本配置策略,我们继续投资于增长,并向股东返还了可观的现金。除了推动强劲的财务业绩外,我们还成功启动了世界上最大的分子回收设施,大大提升了我们的领导地位

2023年第二季度的绩效报告

(1)通过在给定期间结束时将流动资产除以流动负债来得出电流比率。电流比率衡量我们支付短期义务的能力。(2)通过将我们的总贷款和借款划分为较少的现金除以总权益,得出了净债务比率。(3)资产的回报是通过总资产总资产(4)通过平均股东股权将年度净收入划分而得出的净收入的净收入的回报。股本回报率衡量我们从股东权益的每个单位获得利润的利润。(5)资产与股权比率是通过将总资产划分为股东权益来得出的。资产与股权比率衡量我们的财务杠杆和长期偿付能力。(6)市场对书的比率是通过将市值或股票的收盘价除以账面价值而得出的。市场与书籍比率相对于我们的账面价值来衡量我们公司的估值。J.投资回报于2023年8月14日,董事会宣布了2023年第二季度的P = 0.53的现金股息。现金股息将于2023年9月13日向股东支付,截至2023年8月30日。截至2023年6月30日,根据p = 27.00的IPO价格,总股东收益率为51%。

东方管道工业综合公司

• 2025 财年第三季度收入为 5.28 亿沙特里亚尔,与去年同期相比下降 4%(2025 财年第二季度:5.4 亿沙特里亚尔;2024 财年第三季度:5.52 亿沙特里亚尔)。同时,2025 财年前九个月收入为 14.32 亿沙特里亚尔,同比增长 74%。 • 2025 财年第三季度 EBITDA 为 1.35 亿沙特里亚尔(2025 财年第二季度:1.34 亿沙特里亚尔;2024 财年第三季度:1.12 亿沙特里亚尔),与期内收入表现一致。2025 财年前九个月 EBITDA 增长 158%,达到 3.62 亿沙特里亚尔。 2025 财年第三季度的 EBITDA 利润率为 26%(2025 财年第二季度:25%;2024 财年第三季度:20%),2025 财年前九个月的 EBITDA 利润率为 25%,而 2024 财年前九个月为 17%。• 2025 财年第三季度扣除天课和所得税后的净利润达到 1.12 亿沙特里亚尔,与去年同期相比增长 31%(2025 财年第二季度:1.13 亿沙特里亚尔;2024 财年第三季度:8600 万沙特里亚尔),原因是平均生产成本较上年下降。2025 财年前九个月的净利润为 2.99 亿沙特里亚尔,而 2024 财年前九个月为 8800 万沙特里亚尔,原因是平均生产成本和财务费用下降。 • 现金和现金等价物年初至今大幅增加 208% 至 2.03 亿沙特里亚尔(2024 年 3 月 31 日:6600 万沙特里亚尔),而总借款年初至今从 2.88 亿沙特里亚尔下降 53% 至 1.36 亿沙特里亚尔。