XiaoMi-AI文件搜索系统

World File Search SystemBudg

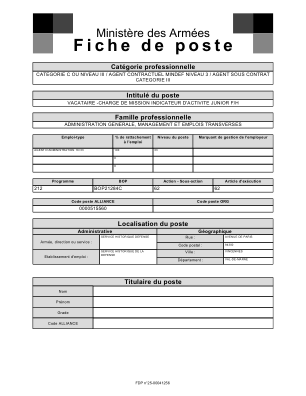

武装部队部 - 职位描述

简要说明国防历史服务处是具有国家管辖权的机构,隶属于记忆、文化和档案局 (DMCA) 主任,向 SGA 汇报。它由1个中央层级(文森斯)组成,汇集管理部门、秘书处、科学技术管理部门、图书馆部门和历史和象征部门; 4 个档案中心:历史档案中心(万塞纳、卡昂)、军事人员档案中心(波城)、武器和文职人员档案中心(沙泰勒罗、勒布朗);和领土网络中心(瑟堡、布雷斯特、洛里昂、罗什福尔和土伦)。初级活动指标官员直接向管理层汇报,负责确定活动指标,并参与开发有助于管理活动的服务仪表板。在此方面,它与科学技术管理部门合作,为将该服务的科学,文化和教育项目(PSCE)纳入指标的工作做出了贡献;他为内部控制和风险管理部门监测风险管理指标提供支持,并提出构建综合监控预算资源消耗(分配给 SHD 的预算和分配给房地产政策的 BOP 信贷额度)的通用仪表板的建议。

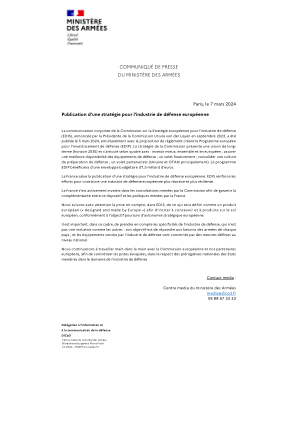

外交部新闻稿 ...

于 2024 年 3 月 5 日发布,与建立欧洲国防投资计划 (EDIP) 的条例提案同时发布。委员会的战略提出了一个长期愿景(展望 2035 年),围绕四个主轴:更好地投资、共同投资、在欧洲投资;确保国防装备更好地可用性;融资部分;巩固国防准备文化;伙伴关系组成部分(主要是乌克兰和北约)。 EDIP 计划将受益于 15 亿欧元的预算。

美国国防预算:我们正在增加,我们...

2021 年 5 月,拜登政府晚了两个月提交的第一份预算仍然遵循特朗普总统任期内制定的指导方针。该请求于 2022 年 3 月底向国会提交,这一次是政府选择的结果,必须反映年内进行的重大战略审查所给出的方向。国防审查 (NDS) 连同核态势审查 (NPR) 和导弹防御审查实际上已于 2022 年 3 月 28 日与预算请求同时提交给议员。应该记住的是,这些文件现已分类,政府选择仅发布最短的摘要,持续一两页1!因此,除了国防部 (DoD) 2 预算论证文件中所显示的大致轮廓外,很难评估战略选择的演变。令人担忧的政治战略背景在战略竞争日益紧张的环境下,NDS显示的优先事项与2018年之前的版本保持一致。根据已发布的摘要,国防部必须集中精力:

在乌克兰能源部门改革的背景下对能源补贴的审查

分析考虑了预算转移,牺牲的税收收入(或税收支出),以交叉补贴形式或价格低于市场的转移以及风险转移到州的价格。它还研究了化石燃料的生产和消费,特别是化石起源的天然气,煤炭和电力的补贴,以及对能源效率和可再生能源的比较支持。该报告还涉及直接或间接影响该国化石燃料进化的税收措施和能源定价。报告的附件中介绍了与各种支持措施有关的详细估计。

经济行动工具指南 - 国务委员会

支出,特别是补贴形式的支出,是公共实体可用的另一种财政激励机制。“税收支出”与传统支出不同,类似于收入损失。然而,与税收而非预算有关,激励性税收不受适用于预算拨款投票的规则的约束。然而,税收支出在经济上非常接近有关公众预算的实际支出。然而,与可衡量支出的赠款相比,相关社区的财务成本更难以评估。这些支出在议会审查财政法的框架内受到特别监督(第2001 年 8 月 1 日关于金融法的第 2001‐692 号组织法第 51 和 54 条)。

2 0 1 7 - 预算.gouv

作为 2017 年 PLF 的一部分,计划增加预算拨款,其目的特别是为了加强“保护合同”。考虑到国家领土上重大恐怖威胁的增加和持续性,新的“保护合同”允许长期部署7000名武装部队士兵,这一数字可增至10000人一个月,以及海军和空军的适应手段。为了解决这个问题,“国防”任务的裁员计划被取消:最初计划在 2014 年至 2019 年期间减少 FTE 为 -33,675 人,然后在 2016 年金融法框架内减少,这标志着最终的从2017年开始停止。2017 年 PLF 信贷的增加旨在优先为这份新的保护合同提供资金,无论是在工资方面(净创造了 464 个就业岗位)还是在部队的日常行动和装备方面。

执法设备 - 参议院

• 内政部中央层面:SAELSI、DGPN(DG、DRCPN、DCPJ、DCSP、DCCRS、DCPAF 的预算顾问)和 DGGN(支持和财务局 - DSF、运营和财务局)就业 - DOE)、DEPAFI、安全产业和打击网络威胁部长级代表 (DMIS)、CBCM、巴黎警察总部 (PP)、以及民事安全和危机管理总局(DGSCGC)进行联合; PP 没有像 SAELSI 那样受到深入审查,因为大多数受控设备似乎属于国内市场(另一方面,当它看起来相关且必要时,PP 的特殊性被提及,特别考虑到财务金额和直接进行的某些购买);

法兰西共和国官方公报 - Government.fr

此外,如果本法规定的行动投资轨迹具有财务可持续性,则可以增加 5 亿欧元的特殊收入,以确保军备行动的规划,直到第一次更新规划为止妥协了。如果这些特殊收入的数额或相应信贷分配给国防预算的时间表未能按照本规划法实现,这些资源将由其他特殊收入或通过以部际融资为基础的预算拨款。如果 2014-2019 年期间可用的特殊资源超过 61 亿欧元,则额外高达 9 亿欧元的盈余将使国防部受益。

空客展望未来 - SAE International

虽然 2012 年下半年,尤其是最后一个季度,财政悬崖和国防预算可能受到冲击等问题似乎令人担忧,但商业航空公司及其机队供应商的前景相对乐观。事实上,作为《国防技术简报》的补充,《航空航天工程》的这期创刊号中的两篇专题文章都提到了未来几十年对商用飞机的需求将不断增长。正如第 34 页的专题“下一代航空航天结构的先进铝制解决方案”中所述,“在未来 30 年内,波音和空客都预计对 737 和 A320 等单通道飞机的需求将达到约 19,000-23,000 架。除了能够实现性能改进之外,用于制造这些未来飞机的任何结构技术和材料都必须能够满足所需的建造速度。”虽然空客 A350 和波音 787 等项目强调并提倡在新型飞机中增加使用复合材料,但有些人很愿意说,“没那么快。” 尤其是铝行业的人。该专题改编自美铝工程师撰写的技术论文,详细介绍了铝合金在过去几年中取得的进展,以及它们相对于复合材料的优势。“先进的铝和铝锂合金能够改善结构性能,同时利用当前的制造供应链,降低制造风险并支持速度准备。”

欧洲国防工业发展前景

分析欧洲国防工业的发展前景,以制定适用于27个国家的欧洲工业政策,这本身就是试图起草欧洲国防工业战略,就像最初的欧洲国防工业战略一样。英国国防部 (MoD) 于 2005 年 12 月发布。然而,这种相似性不可能是严格的:事实上,它将涉及分析 27 项国防工业战略,也就是说涉及 27 个主权国家,这些战略的汇总不可能产生欧洲工业政策。尽管欧洲规模并没有提供明确的主权框架,但如果目标是优化欧洲国家用于国防的 1,930 亿欧元(包括 264 亿欧元的采购),它仍然是必要的关系和协调框架。然而,目前欧洲国家既没有形成同质的预算实体,也没有形成统一的国防市场。