XiaoMi-AI文件搜索系统

World File Search SystemCAPITAL

资本设施计划

摘要:根据金县法典 21A.43,此更新旨在反映设施使用和需求的当前状况。学区委员会政策 6900 要求“应监测不断变化的人口因素,以便在未来成为现在时满足学生的需求。”设施规划委员会审查设施可用性和人口统计数据,以便将学生安置在满足学生教育需求并与学区的教育理念和教学目标一致的环境中。学区继续在其边界区域内容纳大量有孩子的家庭。平均而言,学区每 100 个单户住宅中约有 56 名公立学校学生。这比该县的任何其他学区都要多。虽然学区受到了疫情的影响,但学区的入学率恢复得比许多邻居都要好。2023 年 10 月的入学率略高于疫情开始前的水平。但这并不意味着 2020 年所有失学的学生都已返校。迁移数据表明,疫情期间离开的家庭比平时多,而且其中许多家庭不会再回来。该学区在过去三年中有两年的持续年级迁出率也更高,这表明疫情可能仍在影响入学率。尽管该学区的入学率有所回升,但最近的人口趋势表明增长已开始放缓。例如,出生、人口增长和房屋销售等区域趋势可能会影响现在和不久的将来的入学率。该学区打算密切监测入学率和人口趋势,并将在未来更新本 CFP 时包含相关信息。在经历了一段温和增长期后,该学区的入学率继续略有增长。塔霍马在过去一年中净增了 44 名学生,远低于前两年的增长。然而,小学入学率仍低于疫情前的水平。 2015 年,学生总数为 7,913 人,而到 2023 年 10 月,学生总数为 8,873 人,增长了 11.9%。目前的入学人数以及本文提出的预测表明,总体入学人数将在未来六年内持续增长,到 2029-30 学年,总人数将达到 9,177 人。该学区于 2020 年成立了一个由工作人员和社区成员组成的住房委员会,以审查和提出长期容量需求的解决方案。该委员会于 2022 年 12 月向学区董事会提交了初步考虑。此后,学区成立了一个债券咨询委员会,以考虑住房委员会的考虑事项以及其他学区规划需求。BAC 的建议考虑了几个容量和非容量提案。为了解决中、高中短期入学人数增长和相关容量需求

人力资本战略

丰田通商集团确立了“Be the Right ONE”的愿景,即通过事业活动解决社会问题,成为合作伙伴和利益相关者眼中不可或缺的存在。实现愿景的成功完全取决于人,通过投资提升人才的价值,我们的目标是实现“People Company Toyotsu”,成为为创造繁荣社会做出贡献的价值创造型企业。虽然“人力资本管理”一词越来越普遍,但我们的管理长期以来一直以人为本。通过将事业战略与人力资本战略相结合,明确二者如何提高企业价值,我们将与所有人一道为创造更美好的社会和全球环境做出贡献。丰田通商集团拥有约7万名员工,我们正在积极实施“尊重人权,通过培养人才和给予他们施展才华的机会,积极培养对社会有贡献的人才”这一重要课题。为此,我们鼓励每一位员工在横跨约 130 个国家和地区的全球舞台上积极活跃,培养员工的成长意识,扩大我们的业务。回顾集团过去的 15 年,其业务规模和员工人数都大幅增加,集团周围的环境也发生了巨大变化。为了实现我们的业务战略,我们所有的员工都需要进一步提高个人水平,我们正在采取措施实现这一目标。其中一个例子是将初级员工(最长 8 年)派往海外

资本市场日

披露 关于前瞻性陈述的警告性说明 本投资者介绍包含或通过引用纳入与未来事件和预期相关的陈述,因此构成证券法下的前瞻性陈述,包括关于反向莫里斯信托交易(“交易”)的陈述,如 2024 年 8 月 5 日向美国证券交易委员会(“SEC”)提交的 Amazon Holdco Inc. 表格 10 号修正案 1 号附件 99.1 中的初步信息声明中所述(“信息声明”)。这些前瞻性陈述通常可通过“相信”、“预计”、“预期”、“估计”、“预测”、“展望”、“目标”、“努力”、“寻求”、“预测”、“打算”、“战略”、“计划”、“可能”、“可以”、“应该”、“将”、“会”、“将会”、“将继续”、“可能会导致”或其否定词或其变体或类似术语来识别。除历史事实之外的所有陈述,包括但不限于关于交易预期时间和结构的陈述、Jacobs Solutions Inc.(“Jacobs”)、Amazon Holdco Inc.(“SpinCo”)和 Amentum Parent Holdings LLC(“Amentum”)完成交易的能力、交易的预期收益,包括未来财务和经营业绩和战略收益、交易的税收后果、交易后合并公司的计划(“我们”、“我们的”、“我们的公司”、“公司”、“合并公司”或“新 Amentum”)、合并公司的目标、期望和意图、适用的法律、经济和监管条件以及任何上述内容的基础假设,均为前瞻性陈述。可能导致实际结果与此类计划、估计或预期存在重大差异的重要因素包括但不限于:全球经济、金融、商业和政治条件的变化,包括由全球卫生危机、经济衰退、通货膨胀、通货紧缩和利率的变化、美国和国际贷款、资本和金融市场的变化或货币波动、政府预算约束的变化或政府预算优先事项的变化所导致的变化,这些变化可能会增加我们业务的运营成本,削弱对我们的解决方案和服务的需求,对消费者支出水平和我们可以就我们的解决方案和服务收取的价格产生负面影响;根据《基础设施投资与就业法案》以及其他与政府支出相关的立法,项目和资金授予的时间以及规定金额的潜在变化;我们遵守作为美国公司必须遵守的各种采购和其他法律法规的能力;政府承包商并减轻不合规风险;我们未能减轻与政府实体签订的合同带来的额外风险;美国政府、美国政府审计师和其他方的审查和审计,可能导致拒绝或延迟向我们付款、未收到奖励费用、法律诉讼、罚款、罚金、责任或其他补救措施;我们经营所在的某些国家的政府未能有效减轻未来任何大流行病或传染病爆发对其经济和劳动力以及我们在那里的经营造成的财务或其他影响;我们的专业声誉和与政府机构的关系发生变化;持续的通货膨胀、上升或持续的高利率和/或成本降低对我们服务的需求或减少我们在现有合同中的利润;发生涉及员工、承包商或其他人的安全事故,可能使我们遭受重大财务损失和声誉损害,以及民事和刑事责任;联合公司控制成本、满足绩效要求或合同时间表、有效竞争或实施其业务战略的能力;合并后公司在交易期间留住和聘用关键人员、留住和聘用关键客户和供应商的能力,或者在交易完成后留住、聘用和聘用此类人员、客户和供应商的能力;合并后公司在实现收入和成本协同效应方面遇到的困难和延迟;交易完成的一个或多个条件可能无法及时满足或被放弃,包括政府机构可能禁止、延迟或拒绝批准或批准完成交易所需的任何税收裁定;交易可能无法按照双方预期的条款或时间完成,或者根本无法完成;可能无法获得与交易相关的任何同意或批准,包括所需的监管批准;交易产生的意外成本、费用或开支;交易完成后合并后公司预期财务业绩的不确定性;交易导致管理时间中断,无法用于正在进行的业务运营的风险;未能实现交易预期收益,包括由于交易完成或整合 Amentum 和 Jacobs 的关键任务解决方案业务以及 Jacobs 的发散解决方案业务的部分内容的延迟或失败(合称“SpinCo 业务”);任何可能导致交易终止的事件的发生;与交易或其他和解或调查相关的股东诉讼可能影响交易的时间或发生或导致重大的辩护、赔偿和责任成本的风险;不断变化的法律、监管和税收制度可能对我们未来的财务状况或经营业绩产生不利影响;可能影响合并公司的金融市场风险,包括影响合并公司的资本获取、此类资本的成本和/或合并公司在固定收益养老金和退休后计划下的融资义务;一般经济和/或行业特定条件的变化;第三方(包括政府当局)的行动;以及信息声明中所述的其他因素,以及我们和 Jacobs 在交易完成前不时向美国证券交易委员会提交的文件中所述的其他因素。我们无法向您保证交易实际上会以所述方式完成或根本无法完成。上述因素列表并不详尽,也不一定按重要性排序。有关识别可能导致实际结果与前瞻性陈述中所述结果大不相同的因素的更多信息,请参阅信息声明中题为“风险因素”一节下的讨论。任何前瞻性陈述仅代表其作出之日的观点,除非适用法律另有规定,否则我们不承担更新或修订此类陈述的义务,无论是由于新信息、未来事件还是其他原因。无论是由于新信息、未来事件还是其他原因,除非适用法律另有规定。无论是由于新信息、未来事件还是其他原因,除非适用法律另有规定。

更多有关亚航 - Capital A 的信息

注:1.除非另有说明,所有数字均指亚航集团 2.亚航集团包括马来西亚亚航 (MAA)、泰国亚航 (TAA)、印度尼西亚亚航 (IAA)、菲律宾亚航 (PAA) 和印度亚航 (AAI) 3.财务数据指亚航有限公司 2015 年审计财务报表 4.“亚洲最大的低成本航空公司”和“亚洲第四大航空公司”指亚航集团和亚航长途公司 5.截至 2015 年 12 月 31 日:载客量、载客率、财务数据、airasia.com 统计数据、亚洲最大的低成本航空公司、亚洲第四大航空公司、机队、网络、Allstars、社交媒体统计数据 6.市场份额来源:Paxis,基于乘客数量, 2015 年 1 月至 2015 年 12 月

Capital One | NIST

从一线员工到高级管理人员和董事会等多个层面的利益相关者。广义上讲,Capital One 继续推行重大技术转型议程,以在定义的风险管理框架内支持我们的业务目标。Capital One 正在投入大量资源,以确保我们的网络防御能力强大,符合客户、领导层和监管机构的期望。NIST CSF 在我们优先投资新功能和加强现有功能以应对不断变化的网络威胁形势的过程中发挥着关键作用。为了便于领导层决策,我们开发了一套与 CSF 一致功能明显相关的网络风险场景。最终结果是确保我们满足客户的最高保护标准。建议的考虑事项

亚航有限公司 - 资本 A

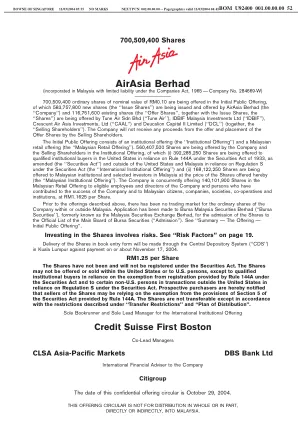

首次公开募股将发行 700,509,400 股面值为 0.10 令吉的普通股,其中 583,757,800 股新股(“发行股份”)由 AirAsia Berhad(“公司”)发行和发售,116,751,600 股现有股份(“发售股份”,连同发行股份,统称“股份”)由 Tune Air Sdn Bhd(“Tune Air”)、IDBIF Malaysia Investments Ltd(“IDBIF”)、Crescent Air Asia Investments, Ltd(“CAAL”)和 Deucalion Capital II Limited(“DCL”)(统称“售股股东”)发售。公司不会从售股股东发售和配售发售股份中获得任何收益。首次公开募股包括机构发行(“机构发行”)和马来西亚零售发行(“马来西亚零售发行”)。在机构发行中,公司和售股股东将发行 560,407,500 股股份,其中 (i) 392,285,250 股股份根据经修订的 1933 年证券法(“证券法”)第 144A 规则向美国合格机构买家发行,以及根据证券法 S 条例向美国和马来西亚以外的合格机构买家发行(“国际机构发行”);以及 (ii) 168,122,250 股股份按此处发行的股份价格向马来西亚的马来西亚机构和选定投资者发行(“马来西亚机构发行”)。公司同时在马来西亚零售发行中以每股 1.1625 令吉的价格向公司符合条件的员工和董事以及为公司成功做出贡献的人士以及马来西亚公民、公司、社团、合作社和机构发行 140,101,900 股股票。在上述发行之前,马来西亚境内外均无公司普通股交易市场。公司已向马来西亚证券交易所有限公司(“马来西亚证券交易所”)(前身为马来西亚证券交易所有限公司)申请将股份纳入马来西亚证券交易所主板官方名单(“纳入”)。请参阅“摘要 — 发行 — 首次公开发行”。

FIRSTSUN 资本银行

本年度报告 10-K 表包含《1995 年私人证券诉讼改革法》和《1934 年证券交易法》(经修订)(“交易法”)第 21E 条所定义的前瞻性陈述。前瞻性陈述不是历史或当前事实的陈述,也不是对未来业绩的保证,通常可以通过前瞻性术语的使用来识别,例如“相信”、“期望”、“预期”、“打算”、“目标”、“估计”、“继续”、“立场”、“计划”、“预测”、“预测”、“指引”、“目标”、“宗旨”、“前景”、“可能”或“潜在”,以及未来条件动词,例如“假设”、“将”、“会”、“应该”、“可以”或“可能”,或通过这些词语的变体或类似表达来识别。这些前瞻性陈述包括但不限于与我们与 Pioneer Bancshares, Inc.(“Pioneer”)拟议合并有关的陈述,包括完成合并的预期时间、关于 COVID-19 对我们运营的影响的陈述、我们认为可用流动性来源足以满足我们当前和预期的流动性需求的信念、我们通过产生存款来满足未来现金需求的计划、我们预期我们的许多未拨付承诺将在未被提取的情况下到期,以及有关我们的业务计划和战略的陈述。这些前瞻性陈述受多种假设、风险和不确定性的影响,这些假设、风险和不确定性会随着时间的推移而变化,

资本市场日

本文档中的某些陈述是或可能被认为是前瞻性的。这些代表了对集团业务的期望,涉及已知和未知的风险和不确定性,其中许多超出了该集团的控制。该小组基于这些前瞻性陈述 - 基于当前对小组可用的信息的当前期望和未来事件的预测。本文档中包含的前瞻性陈述包括与财务状况,运营结果,业务,业务,生存能力以及该小组的某些计划和目标有关的陈述。These forward-looking statements include all statements that do not relate only to historical or current facts and may generally, but not always, be identified by the use of words such as ‘will', ‘aims', achieves', ‘anticipates', ‘continue', ‘could', ‘develop', ‘should', ‘expects', ‘is expected to', ‘may', maintain', ‘grow', ‘estimates', ‘ensure', ‘believes', “打算”,“项目”,“维持”,“目标”,其负面的,或类似的未来或条件表达,但它们的缺席并不意味着陈述并不是前瞻性的。