XiaoMi-AI文件搜索系统

World File Search SystemCDTFA

兽医 - CDTFA

尽管您必须在销售和使用税申报表上报告所有销售额,但您可以在计算应缴税款之前扣除免税销售额或其他允许扣除的金额。本节介绍了一些可能适用于您业务的较常见的免税销售额和扣除。有关更多信息,请参阅出版物 73《您的加州销售商许可证》,另一个资源是出版物 61《销售和使用税:豁免和排除》。请参阅我们的网站或“更多信息”部分,了解本出版物中引用的信息和法规和出版物的完整列表。

建筑和建筑承包商-CDTFA

美国建筑承包商是与美国政府签订建设合同的材料和固定装置的消费者。在材料和固定装置上的税收应用之间没有区别。销售税或使用税适用于美国建筑承包商的销售或承包商使用。承包商应对在美国政府建筑合同中自行制造,布置和安装的固定装置的费用欠税。合同可能主要用于制造或获取有形个人财产的事实并不重要。营业税,但不适用使用税,即使承包商将财产作为美国代理人购买。

技术转移研讨会 - CDTFA

一般而言,加利福尼亚州征收的销售税以零售商在该州内零售有形动产 (TPP) 的总收入为准,除非该销售根据法律规定免税。(修订和税收法典,§ (RTC) 6051。)虽然销售税是针对零售商在加利福尼亚州零售销售 TPP 的权利征收的,但如果销售合同有规定,零售商可以向客户收取销售税补偿。(加利福尼亚州法规法典,第 18 章,第 1700 节(法规或规章),销售税补偿。)除非有相反证据,否则假定所有总收入均需纳税,并且除非接受购买者的转售证书,否则证明 TPP 销售不是零售销售的责任在于销售者。(RTC 6091。)

第 35 号出版物,室内设计师和装潢师 - CDTFA

如果您在本出版物中找不到所需信息,请访问 www.cdtfa.ca.gov 或致电我们的客户服务中心 1-800-400-7115 (CRS:711)。客户服务代表可在周一至周五上午 7:30 至下午 5:00(太平洋时间)期间(国家假日除外)回答您的问题。本出版物是对第 73 号出版物《您的加州销售许可证》的补充,其中包含有关获取许可证、使用转售证书、收取和报告销售税和使用税、购买、出售或终止业务以及保存记录的一般信息。另请参阅 www.cdtfa.ca.gov 或“更多信息”部分,了解加州税务和费用管理局 (CDTFA) 的信息以及本出版物中引用的所有法规和出版物。

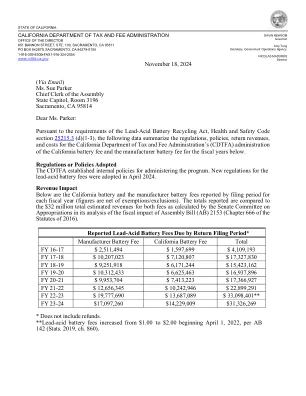

铅酸电池报告给组装(AB 142)2024 -CDTFA

Reported Lead-Acid Battery Fees Due by Return Filing PeriodNote * Page 1 of 4 Fiscal Year Manufacturer Battery Fee California Battery Fee Total FY 16-17 $ 2,511,494 $ 1,597,699 $ 4,109,193 FY 17-18 $ 10,207,023 $ 7,120,807 $ 17,327,830 FY 18-19 $ 9,251,918 $ 6,171,244 $ 15,423,162 FY 19-20 $ 10,312,433 $ 6,625,463 $ 16,937,896 FY 20-21 $ 9,953,704 22,899,291 FY 22-23 $ 19,777,690 $ 13,687,089 $ 33,098,401Note ** Page 1 of 4 Fy 23-24 $ 17,097,260 $ 14,229,009

CDTFA-324-Gen-Web;隐私通知 - 无需采取任何措施

您的帐户记录被保护您隐私的州法律所涵盖。《信息惯例法》(《民法》第1798.17条)要求加利福尼亚税务和费用管理部(CDTFA)每年通知您的隐私权。我们管理该州的许多税收和费用法律。当您申请许可证,证书,许可证或续签,救济请求,付款计划,妥协,和解或其他申请时,我们要求法律要求或用于我们的注册记录。我们将使用这些信息来确定您是要支付正确的税金和费用,还是收取您欠的任何金额。您必须提供所请求的所有信息,包括您的社会保险号(用于识别目的[请参阅第42条美国代码405(c)(2)(c)(i))。加利福尼亚收入和税收代码部分以及其他适用的代码部分授权我们维护您的程序的信息以进行我们的计划的管理。