XiaoMi-AI文件搜索系统

World File Search SystemCash

点对点电子现金系统 - Bitcoin.org

摘要。纯点对点版本的电子现金将允许在线支付直接从一方发送到另一方,而无需通过金融机构。数字签名提供了部分解决方案,但如果仍然需要可信的第三方来防止双重支付,则主要好处就会丧失。我们提出了一种使用点对点网络解决双重支付问题的方法。网络通过将交易散列到基于散列的工作量证明的持续链中来为交易添加时间戳,形成一条记录,如果不重新进行工作量证明,就无法更改。最长的链不仅可以证明所见证的事件顺序,还可以证明它来自最大的 CPU 算力池。只要大多数 CPU 算力由不合作攻击网络的节点控制,它们就会生成最长的链并超越攻击者。网络本身只需要最少的结构。消息会尽最大努力进行广播,并且节点可以随意离开并重新加入网络,接受最长的工作量证明链作为它们离开期间发生的事情的证明。

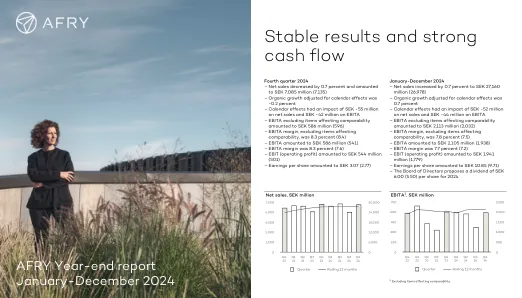

稳定的结果和强大的现金流

第四季度第四季度的财务业绩与我们在2024年前几个季度所交付的相符,并随着中等增长和盈利能力的稳步提高。净销售额为7,0.85亿瑞典克朗(7,135),调整后有机增长为-0.2%。能源的强劲增长被过程行业的量较低所抵消,这受到较弱的纸浆和纸业市场的影响。EBITA相当于5.86亿瑞典克朗(596),对应于8.3%的EBITA利润率,与去年同期的日历调整后的EBITA利润率为7.8%。尽管工艺行业的差距较低,但取得了进步,这是由于基础设施的持续效率提高以及能源增长的效率驱动。

多用途现金援助战略和运营...

目标模型确定了属于两种不同脆弱性类别的 MPCA 受益人。使用 2022 年的 SMEB 值和转移值的平均值作为阈值 2 并转换为人均消费,预计消费低于每人每月 70.000 伊拉克第纳尔的人被视为灾难脆弱人群。这些人可能面临保护风险,并且在获得生计机会方面面临严重困难。预计属于这一类别的人最适合转介保护服务。但是,必须注意的是,属于其他类别的人也可能面临严峻的状况。

黎巴嫩的案子 - 土地作为现金机

关于本文研究创新基金 - 本文是作为阿拉伯土地倡议研究创新基金的一部分开发的,向阿拉伯地区的学生和年轻土地专业人员致辞,对与土地治理有关的主题进行研究感兴趣。由联邦政府和全球土地工具网络(GLTN)领导的阿拉伯土地倡议在联邦经济合作与发展部(BMZ)的财政支持下于2020年7月启动了研究创新基金。GLTN合作伙伴城市培训与研究所位于开罗,埃及管理了第一版基金,该基金评估了80多种研究建议,并在阿拉伯土地倡议网络的一批高级审阅者的支持下,评估了17个研究建议。

现金瀑布机制验证报告...

根据于2023年8月通过的实施新的现金瀑布机制(CWM),以确保以公平且透明的方式从受监管的电力市场中收取的收入在整个电力价值链中分配,公共事业监管委员会将提供有关收入收入的收入筹集到的收入收入的每月验证报告。在2023年9月批准的CWM模型向ECG提交批准后,ECG向电源价值链上的各个利益相关者付款,该付款本应基于批准的模型。purc验证了ECG向各种利益相关者的付款,用于2023年9月,并在此介绍其报告如下。

综合现金责任制(CCAS)

CCAS 是国防财务会计服务处 (DFAS) 哥伦布、莱姆斯通、日本和印第安纳波利斯使用的资金余额与国库 (FBwT) 对账系统。该系统跟踪报告给财政部的凭证,直到将其过账到会计系统中,并为空军 FBwT 总账的审计支持提供依据。CCAS 是一个内部控制系统,它启动各种自动信息源之间的比较,并生成报告,让会计人员研究系统之间的差异。这可以纠正系统之间的差异并提供关键的内部控制。CCAS 不会直接更改任何财务数据,但可以触发可能导致调整的研究。收集以下 PII 元素:社会安全号码 (SSN)。在文件编号字段中,CCAS 可能包含姓氏的前三个字符和整个 SSN。

现金余额计划案例研究

*重要提示:如果您想获得自己或客户的个性化方案,请向 FuturePlan 提供完整、最新的业主和员工普查,以便获得定制的计划设计说明。Ascensus 的 FuturePlan 不提供税务、法律或会计建议。本材料仅供参考和说明之用,并非旨在提供税务、法律或会计建议,不应依赖这些建议。您或您的客户在进行任何交易之前应咨询您/他们自己的税务、法律和会计顾问。Ascensus 的 FuturePlan 提供计划设计、管理和合规服务。它不是经纪交易商或投资顾问,也不提供税务、法律或会计服务。(请参阅背面的其他披露。)

收费明细表/现金收款凭证

我证明我在此签名构成 a. 授权通过工资扣除收回债务金额(如果工资扣除被检查)。如果现金收款被检查,我将以现金形式偿还债务。b. 确认这些物品现在不在我手中。c. 同意将所有后来收回的物品交给相应的供应官员,但美国政府保留此处所列物品的所有权。