XiaoMi-AI文件搜索系统

World File Search SystemDEBT

债务追讨

如果您使用信用卡、欠贷款或正在偿还房屋抵押贷款,那么您就是“债务人”。别担心,您并不孤单!大多数美国人都是这样。希望您永远不会接触到债务催收员。但是如果您接触到了,您应该知道联邦法律要求他们公平对待您。国会通过了《公平债务催收行为法案》,禁止某些债务催收方法。虽然该法律不会“抹去”或“免除”您的债务,但它规范了债务催收员在试图强制执行债务时的行为。该法案涵盖哪些债务?该法案涵盖个人、家庭和家庭债务。这包括购买汽车、医疗保健、循环信用账户和其他非商业债务所欠的钱。谁是债务催收员?债务催收员是除债权人或债权人律师以外的任何人,他们定期为他人收取债务。债权人是最初借给您钱的人或机构。不幸的是,债权人的联系不受该法案的管制。一般来说,债务催收人是购买债务以收取债务的个人或机构。债务催收人如何联系您?债务催收人可以亲自、通过邮件或电话联系您。但是,除非您同意,否则债务催收人不得在不方便或不寻常的时间或地点联系您,例如上午 8 点之前或晚上 9 点之后。如果您的雇主不同意,债务催收人不得在工作时联系您。在军队服役期间,根据该法案,您的上级或指挥官是您的“雇主”。因此,如果您的指挥官告诉债务催收人不要在工作时打电话,债务催收人必须避免在工作时联系您。您能阻止债务催收人联系您吗?您可以写信给催收机构,告诉他们停止联系您,以阻止债务催收人联系您。一旦催收机构收到这封信,债务催收人不得再联系您,除非声明不会再联系您。但是,债务催收员可以通知您可能采取某些特定行动,但前提是债务催收员或债权人采取此类行动。例如,债务催收员可以联系您,告知您您的案件将提交法庭。债务催收员可以就您的债务联系任何其他人吗?如果您有律师,例如法律援助律师,则催收员不得联系律师以外的任何人。如果您没有律师,债务催收员可以联系其他人,但只能了解您的住所或工作地点。催收员不得告诉

债务策略

城市政策编号。fi-016最近的合并1。目的确定债务策略并设定债务限制,以建立谨慎的债务水平,以支持该市的资本基础设施计划,同时保持适当的信用等级,长期的财务灵活性和可持续性。2。定义2.1“贷款保证”贷款保证是一个承诺,即纽约将偿还贷方(例如,向另一方提供信贷或资金的银行或其他金融机构)保证金的保证金,但要遵守协议的条款和条件,并遵守现有理事会采用的贷款保证政策,该政策与Winnipeg Chartect 219至220 div20 and 220 and Div20 and/div>如果借款人违约,该市负责支付贷款未偿还的余额。担保将降低贷方的风险,并应使借款人能够以较低的利率获得贷款,或获得否则可能无法实现的贷款。2.2“公私伙伴关系”的公私伙伴关系涉及政府机构与私营部门公司之间的合作,这些公司可用于资助,设计,建立,维护和运营项目(或此类行动的组合)(包括公共交通网络,巷道和桥梁,或其他重要项目)。通过公私合作伙伴关系为项目融资可能会促进资本项目交付,预算目标和相关的可行性。2.3“沉没基金债券”下沉基金债券或子弹债券是债务工具,在债务人的到期日起应付一笔付款。利息支付在债务期限内发生。年度主要捐款也是对沉没基金的。这些捐款将获得利息,目的是在债券成熟时资助主要还款。

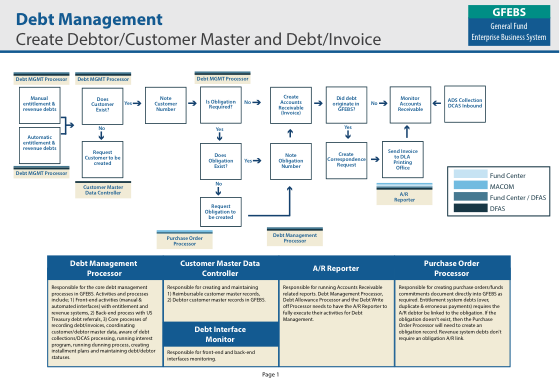

债务管理创建债务人/客户主数据和债务/发票

负责 GFEBS 中的核心债务管理流程。活动和流程包括:1) 授权和收入系统的前端活动(手动和自动界面);2) 美国财政部债务转介的后端流程;3) 记录债务/发票、协调客户/债务人主数据、了解债务催收/DCAS 处理、运行利息计划、运行催款流程、创建分期付款计划和维护债务/债务人状态的核心流程。

气候转换的债务

欧洲投资银行(EIB)是其成员国拥有的欧盟的长期贷款机构。它使长期财务可用于投资,以便为欧盟政策目标做出贡献。eib Global是EIB集团的专门部门,致力于增加国际伙伴关系和发展融资的影响,也是全球门户的关键合作伙伴。我们的目标是在2027年底之前支持1000亿欧元的投资,约占该欧盟倡议总体目标的三分之一。与欧洲队一起,EIB全球与发展金融机构和民间社会的强大,集中的合作伙伴关系。 eib Global通过我们的办公室在世界各地,使该集团更接近人,公司和机构。与欧洲队一起,EIB全球与发展金融机构和民间社会的强大,集中的合作伙伴关系。eib Global通过我们的办公室在世界各地,使该集团更接近人,公司和机构。

可再生能源债务

— 在第一部分中,我们将重点介绍可再生能源建设债务应被纳入高度多元化的固定收益投资组合的原因。这将包括研究投资者可以期望获得的独特风险溢价,以及这如何进一步增加固定收益投资组合的多元化。我们将介绍可再生能源建设债务的好处,同时监控建设债务中收益较高的次级担保部分。最后,我们将研究如何将可再生能源债务作为更广泛投资策略的一部分添加到投资组合中。这包括常青或开放式基金结构相对于更传统的封闭式基金结构对短期贷款的优势。 — 第二部分将介绍拥有一支经验丰富的投资团队的重要性,该团队能够在私人市场中寻找和获取最佳的可再生能源建设债务机会。本节将介绍用于评估交易流程质量的技术以及用于构建具有充足流动性的可再生能源债务高度多元化投资组合的方法。这包括建立一个在开放式基金结构中持续购买、出售和再投资的债务投资组合。