XiaoMi-AI文件搜索系统

World File Search SystemDSCR

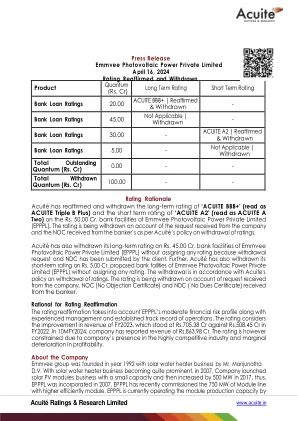

emmvee光伏电力私人有限公司

中等财务风险概况EPPPL具有中等的财务风险状况,以中等净资产,装备和债务保护指标为标志。epppl的净资产为卢比。截至2023年3月31日,卢比为206.76千万。 截至2022年3月31日,184.08千万。 截至2022年3月31日,该公司的齿轮距离为1.15倍,而2022年3月31日。 该公司截至2023年3月31日的总债务为卢比。 236.85千万卢比,而Rs。 截至2022年3月31日截至269.47亿;包括长期债务卢比的债务。 139.99亿卢比的短期债务。 61.06千万,CPLTD为35.80亿。 tol/tnw截至2023年3月31日。 公司的利息覆盖率为233财年的3.47倍,而2022财年为2.32倍。 DSCR在2023财年的1.48次,在2022财年的0.93次。截至2023年3月31日,卢比为206.76千万。截至2022年3月31日,184.08千万。截至2022年3月31日,该公司的齿轮距离为1.15倍,而2022年3月31日。该公司截至2023年3月31日的总债务为卢比。236.85千万卢比,而Rs。 截至2022年3月31日截至269.47亿;包括长期债务卢比的债务。 139.99亿卢比的短期债务。 61.06千万,CPLTD为35.80亿。 tol/tnw截至2023年3月31日。 公司的利息覆盖率为233财年的3.47倍,而2022财年为2.32倍。 DSCR在2023财年的1.48次,在2022财年的0.93次。236.85千万卢比,而Rs。截至2022年3月31日截至269.47亿;包括长期债务卢比的债务。139.99亿卢比的短期债务。 61.06千万,CPLTD为35.80亿。 tol/tnw截至2023年3月31日。 公司的利息覆盖率为233财年的3.47倍,而2022财年为2.32倍。 DSCR在2023财年的1.48次,在2022财年的0.93次。139.99亿卢比的短期债务。61.06千万,CPLTD为35.80亿。 tol/tnw截至2023年3月31日。 公司的利息覆盖率为233财年的3.47倍,而2022财年为2.32倍。 DSCR在2023财年的1.48次,在2022财年的0.93次。61.06千万,CPLTD为35.80亿。tol/tnw截至2023年3月31日。公司的利息覆盖率为233财年的3.47倍,而2022财年为2.32倍。DSCR在2023财年的1.48次,在2022财年的0.93次。

AMC 缩写列表 339 DLA 表格 339,用于请求...

339 DLA 表格 339,用于向服务 ESA 的 A1202 申请工程支持表格参考,将措辞插入招标的 POT 中,警告潜在投标人该部件具有可疑的铸造或锻造部件 AFCAT 航空锻造和铸造援助团队 - CAST-IT 和 FORGE-IT 团队的成员,为 DSCR AFS 美国铸造学会 AICS 自动点火燃烧合成 ALT 行政前置时间提供直接支持 - 从要求之日起到合同授予的天数。另请参阅 PLT AMC 美国金属铸造联盟 ASC 航空供应链 ATI 先进技术国际 BEKP 背散射电子 Kukuchi 图案 BSM 业务系统现代化 - DLA 采购系统,也称为 EBS CAST-IT AMC 应用工程师团队 CIDR 提高国防战备的铸件 CIR 提高战备的铸件 CMC 陶瓷基复合材料 CPT 临界点蚀温度 CRM 客户关系管理数据库 CSR 战备铸造解决方案 DCMA 国防合同管理局 DIBBS DLA 互联网投标委员会系统,DLA 使用的基于 Web 的招标和投标系统 DLA 国防后勤局 DMD 直接金属沉积(用于短期工具制造) DMS 制造来源减少 DMSMS 制造来源减少和材料短缺 DoD 国防部 DORRA DLA 运筹学与资源分析 DSCC 哥伦布国防供应中心(主要是陆地和海上系统) DSCP 费城国防供应中心(食品、服装、医疗设备和建筑用品) DSCR 国防里士满供应中心(主要是航空系统) EBS 电子商务系统 - DLA 采购系统,也称为 BSM eMall 基于互联网的电子商城,允许军事客户和其他授权政府客户搜索和订购物品 EMPA 电子探针微观分析 ESA 工程服务活动 - 武器系统项目办公室的工程功能。DLA 必须请求 ESA 的工程师支持解决零件技术问题 FDM 熔融沉积成型 - 一种快速成型方法 ForCasD 航空零件锻件和铸造数据库 HIP 热等静压 - 改善材料性能的铸件后处理 ICON 集成铸造订单网络 ICP 库存控制点(DSCR 或 DSCC) ICT 创新铸造技术 IMC 金属间基复合材料 IPG1 库存优先级组 1(高水平积压订单) IPT 集成流程团队 MetaL FACT 海陆锻造和铸造援助团队 - CAST-IT 和 FORGE-IT 团队的成员,为 DSCC 提供直接支持 MDWL 维护数据工作量(产品专家在采购前审查数据完整性和正确性的活动) MMC 金属基复合材料 MRL 制造准备水平

Acuité评级和研究有限公司

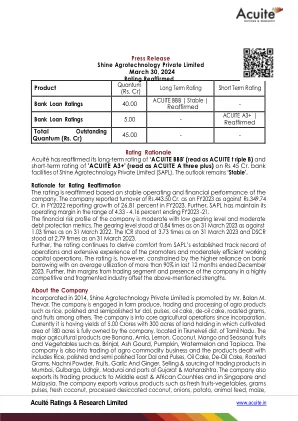

评级的理由重申确认该评级是根据公司的稳定运营和财务绩效重申的。 公司报告的营业额为443.50 cr。 如2023财年为349.74卢比。 在2022财年报告中,2013财年的增长率为26.81%。 此外,SAPL的运营利润率在4.33-4.16%的范围内,结束了2023 -21财年。 公司的财务风险概况是中等程度的,其齿轮水平低和适度的债务保护指标。 2023年3月31日截至2022年3月31日,齿轮水平为0.84倍。。 2023年3月31日截至2023年3月31日,ICR的处于3.73倍的速度,DSCR为2.79次。评级的理由重申确认该评级是根据公司的稳定运营和财务绩效重申的。公司报告的营业额为443.50 cr。如2023财年为349.74卢比。在2022财年报告中,2013财年的增长率为26.81%。此外,SAPL的运营利润率在4.33-4.16%的范围内,结束了2023 -21财年。公司的财务风险概况是中等程度的,其齿轮水平低和适度的债务保护指标。2023年3月31日截至2022年3月31日,齿轮水平为0.84倍。2023年3月31日截至2023年3月31日,ICR的处于3.73倍的速度,DSCR为2.79次。此外,该评级继续从SAPL既定的运营记录以及发起人的广泛经验和中等有效的营运资金运营获得舒适性。的评级受到更高对银行借贷的依赖,截至2023年12月的过去12个月的平均使用率超过90%。此外,在竞争激烈且分散的行业中,贸易部门和公司的存在的边缘很薄,抵消了上述优势。

Proconnect供应链解决方案有限公司

附件1中的仪器/设施的详细信息。的原理和关键评级驾驶员分配给更新Surya Ojas Private Limited(RSOPL)的银行设施的评级,该设施正在卡纳塔克邦建立一个300 MW的峰值功率项目,该项目源于强大的额外范围,它通过RSOPL的优点促进了rsopl的强大力量项目。Renew Group在RSOPL中拥有51%的所有权,其余49%由马来西亚Petronas的子公司Gentari Renewables Pte Ltd持有。该评级来自RPPL和RSPPL提议提供的有限时期的公司担保(CG)(CG)(续订太阳能Private Limited,该集团的子备用),从而表现出对RSOPL的相当强烈的支持形式。拟议的担保将至少有效两年,并且将落入资产,创建和完美安全,创建两个四分之一债务储备金帐户(DSRA)以及实现Lender批准的基本案件DSCR等方面。该评级还来自与印度太阳能公司(SECI)的长期电力购买协议(PPA)的实力,该协议提供了强大的收入可见性。SECI又有与哈里亚纳邦和果阿分销公用事业的合同容量为150兆瓦的签订交易交易协议(PSA)。根据护理评级基本案例,预计覆盖范围指标将保持债务范围(DSCR)的平均债务覆盖率(DSCR)为1.25倍以上。评级敏感性:可能导致评级动作的因素,由于项目处于不足阶段,该评级受到执行风险的暴露而受到限制。此外,护理评级是项目配置的复杂性质,包括电池存储两个小时(150 MWH),除了大型铭牌风(322 MW)和太阳能(113 MWP)容量。根据PPA,在高峰时段(每月要计算的罚款)中,电力生产商还暴露于预期产生的情况下,遭受罚款,并且低于预期的总发电(将每年检查)。鉴于每天六个小时的峰值功率要求,并且存储容量仅在两个小时内,该项目可能会见证罚款,尤其是在较小的风季节,这可能会阻碍电池的充电。此类罚款的程度将是基础评级的关键信贷。此外,由于RSOPL设想每4 - 5年后会增加电池,并且预计将通过内部应计资金资助,该项目将面临与电池相关的风险。此外,与所设想的参数相一致的电池的性能是一个关键风险,并且从信用的角度可以监视。由于系统集成商和设备供应商的保证,这种风险在一定程度上得到了缓解。由于该项目预计将以75:25的债务股权比率资助,因此该项目预期的高齿轮水平受到了不利影响。因此,随着债务与浮动利率有关,公司仍处于利率的变化。资产的信用概况也容易受到天气条件不利变化的影响,这将直接影响项目现金流量。

Acuité 评级与研究有限公司

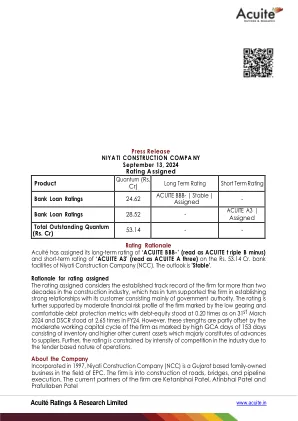

评级理由 评级考虑了该公司在建筑行业 20 多年的良好业绩记录,这反过来又支持了该公司与主要为政府部门的客户建立了牢固的关系。该评级还受到该公司中等财务风险状况的支持,其特点是低负债率和舒适的债务保护指标,截至 2024 年 3 月 31 日,债务权益比率为 0.20 倍,2024 财年的 DSCR 为 2.65 倍。然而,这些优势被该公司中等的营运资本周期所抵消,其特点是 GCA 天数高达 153 天,包括库存和更高的其他流动资产,主要构成对供应商的预付款。此外,由于运营基于招标的性质,评级受到行业竞争激烈的制约。

Accura Inks Private Limited 2024 年 5 月 7 日评级重申

截至 2023 年 3 月 31 日为 1.09 倍,而 2022 年 3 月 31 日为 0.75 倍。截至 2023 年 3 月 31 日,该公司的总债务为 26.92 千万卢比。截至 2023 年 3 月 31 日,总债务包括 18.36 千万卢比的长期债务、0.82 千万卢比的短期债务和 1.97 千万卢比的无担保贷款。该公司的覆盖率适中,2023 财年的利息覆盖率 (ICR) 为 4.23 倍,而 2022 财年为 2.88 倍。2023 财年的债务偿还率 (DSCR) 为 1.52 倍,而 2022 财年为 1.12 倍。 2023 财年,该公司的总外部负债与有形净值 (TOL/TNW) 之比为 1.42 倍,而 2022 财年为 0.98 倍。Acuité 认为,该公司的财务风险状况预计将在中期内保持在同一水平。

四伏特太阳能私人有限公司:评级重申

ICRA还指出了自调试以来的产生表现令人满意。在CY2023中,植物载荷因子(PLF)为12.5%,在10M CY2024中,P-90估计值约为13%,为13.2%。等级还从适当的债务保护指标中获得舒适感,如果违反指定债务偿还额(DSCR)水平以及债务储备金帐户(DSRA)为两个季度(本金和利息),则规定的现金清扫条款(本金和利息)。该公司还维持了流动性缓冲区等效于四分之一的营业费用和债务服务。根据信托与保留协议(TRA)(默认情况下),DSRA的定义利用机制还有额外的舒适度。此外,ICRA指出,该项目的现金流将不会用于资金以超过预算/批准的运营和维护(O&M)费用,或用于其他项目/SPV的任何投资。

Ayana 可再生能源一号私人有限公司

该评级继续考虑了 ARPOPL 是 Ayana Renewable Power Private Limited(ARPPL;评级为 CARE AA-;稳定/CARE A1+)子公司的强大母公司这一因素。ARPPL 由国家投资和基础设施基金 (NIIF)、英国国际投资公司 (BII) 和绿色增长股票基金 (GGEF) 支持,是该国领先的可再生能源平台之一,运营容量为 1.3 GW,在建容量为 2.9 GW。ARPOPL 的信用状况继续受到与印度太阳能公司 (SECI) 签订的长期(25 年)电力购买协议 (PPA) 的支持,整个容量为每单位 2.54 卢比,债务偿还率 (DSCR) 高于债务期限的 1.25 倍,这反映了宽松的债务覆盖率指标。此外,CARE 评级积极考虑了相当于债务偿还义务四分之一的债务偿还准备金账户 (DSRA) 的存在。

Wyn Renewables Private Limited

• Any significant underperformance in generation and/or any increase in the debt levels of the entity thereby weakening the cumulative DSCR on project debt to less than 1.2x times, on a sustained basis • Delay in receiving payments from the offtaker leading to sustained elongation of receivable cycle • Weakening of the credit profile of the parent, or any change in linkages/support philosophy of SAEL Limited towards SNEREPL Analytical approach: Standalone plus factoring in parent support护理评级预计,鉴于Snerepl对Sael Industries Limited的战略重要性,SneRepl的父母Sael Industries Limited将愿意向Snerepl扩展财务支持。Outlook:稳定的SNEREPL CARE BBB评级的稳定前景反映了Care Ratings的观点,即该公司将从P&ED与Mizoram的长期PPA中受益。此外,令人满意的生成和收集性能的期望支持了前景。关键评级驱动程序的详细说明: