XiaoMi-AI文件搜索系统

World File Search SystemDSG

可再生的热能系统设计用于多个行业的工业过程解决方案:预印本

工业脱碳可以而且必须通过从提供过程热量中去除化石燃料来加速。在小于250°C的温度下,这是工业过程热量约2/3的,但没有受到钢铁和水泥等区域的关注,这是一个特别有希望的机会。本文研究了两个案例研究的结果,以了解混合配置中可再生热能系统(RTE)的经济学和潜力以提供IPH。第一个案例研究着眼于使用区热作为热泵的输入 - 三个病例是从环境水(5°C),污水(20°C)和太阳能收集器(35°C)中收集能量的。第二个案例研究着眼于使用线性菲涅尔收集器(LFC)以及相变材料(PCM)热储能(TES)进行直接蒸汽生成(DSG)。考虑到每个热源的基础设施成本上升,第一个案例研究的热量成本(LOCH)范围从每百万英国英国热量单位(MMBTU)$ 4至10美元不等。对于用PCM和TE的第二个案例研究对LFC进行了建模,结果表明,根据直接的正常辐照度,每种MMBTU的LoCH是可能的9-15美元。

初始定日镜供应链分析

缩略词列表 AC 交流电 ATB 年度技术基准 BLS 美国劳工统计局 BOM 物料清单 CAPEX 资本支出 CO 2 二氧化碳 c-Si 晶体硅 CSP 聚光太阳能发电 CST 聚光太阳能热能 Decarb 脱碳 DC 直流电 DEWA 迪拜水电局 DLR 德国航空航天中心 DOE 美国能源部 DRC 刚果民主共和国 DSG 直接蒸汽发电 EFS 电气化未来研究 EPC 工程采购和施工 EV 电动汽车 Gen3 第三代 GW 千兆瓦 HelioCon 定日镜联盟 HRC 热轧卷 HTF 传热流体 IASS 高级可持续发展研究所 IEA 国际能源署 IPH 工业过程热 JEDI 就业和经济发展影响 kW 千瓦 kW e 千瓦电 kWh 千瓦时 LCA 生命周期分析 LCOE 平准化电力成本 LED 发光二极管 LPO 贷款计划办公室 MENA 中东和北非北非 MFI 工业物质流 MT 公吨 MW e 兆瓦电力 MWh 兆瓦时 NREL 国家可再生能源实验室 O&M 运营和维护 OCC 隔夜资本成本 OSW 陆上风电 PNIEC 西班牙国家综合能源和气候计划

最终报告 - Regulations.gov

缩写列表 本报告使用以下缩写 AAWG 适航保证工作组 AC 咨询通告(FAR) AD 适航指令 ALS 适航限制部分 ARAC 航空规则制定咨询委员会 ATC 型号合格证修正案 CAR 民用适航要求 CFR 联邦法规 DAH 设计批准持有人 DSG 设计服务目标 EASA 欧洲航空安全局 FAA 联邦航空管理局 FAR 联邦航空法规 HPF 每次飞行小时数 ISP 检查起点 LOV 有效期限制 MED 多元件损伤 MPD 维护计划文件 MSD 多站点损伤 MTGW 最大起飞总重 NPA 拟议修订通知 NPRM 拟议规则制定通知 PMI 首席维护检查员(FAA) OIP 运营商实施计划 RAG 维修评估指南 RAM 维修、改造和修改 RAP 维修评估计划 REG 维修评估指南 SB 服务通告 SMP 结构修改点 SRM 结构维修手册 STC 补充型号合格证STG 结构任务组 RI 重复检查 TC 类型认证 TCH 类型认证持有者 WFD 大面积疲劳损伤

DD-202 计划分发时间表

PS&E Michael.Carter@wv.gov DDR (PS&E) C, X, S, W 桥梁审查 Robert.L.Douglas@wv.gov DDI C C C, X C,X,S,W C,S,W C, X, S, W 桥梁(如适用) Tim.A.Hermansdorfer@wv.gov DDI(Br.)C C C C C C C,S,W C,S,W C,S,W 通行权(注 4) Katrena.J.Parsons@wv.gov DDR(R/W) R N R R N R,A R N 顾问服务 Erika.J.Carroll@wv.gov DDC C, N C, N 初步设计 Mark.J.White@wv.gov DDD C, N C, N C 交通工程部 部门主任 Ted.J.Whitmore@wv.gov OS-设计 C C C C 设计Rubina.Tabassum@wv.gov OS-设计 C C C C C C C 运营 OS-操作 C C C C 安全 Donna.J.Hardy@wv.gov OS-安全 C C C C 交通服务 Danny.G.Young@wv.gov OS-Traffic Servi C 技术支持部门 岩土 Mark.A.Nettleton@wv.gov DSG C,X C,X C,X C C,X C C,X C,X C 环境 Sondra.L.Mullins@wv.gov DSN C C C,X C C,X C,X C C

ipef-清洁经济投资者论坛,以展示

新加坡印度工业的印度太平洋繁荣经济框架(IPEF)旨在通过为各国提供一个在推动韧性,可持续性和包容性经济增长方面共同努力的平台来促进该地区的合作,稳定和繁荣。 它有14个合作伙伴,包括澳大利亚,文莱·达鲁萨兰,斐济,印度,印度尼西亚,日本,大韩民国,马来西亚,新西兰,菲律宾,新加坡,泰国,泰国,美国和越南。 iPEF的努力之一是iPEF清洁经济投资者论坛。 它汇集了该地区领先的慈善机构,金融机构,初创企业,创新业务和企业家。 论坛旨在鼓励资金为包括可再生能源,气候技术和可持续基础设施在内的倡议提供资金。 iPEF-清洁经济投资者论坛将于2024年6月5日至6日在新加坡举行。 商务部担任该论坛的节点机构,iPef清洁经济投资者论坛由该国国家投资促进局Invest Indion管理。 论坛上的气候技术轨道和基础设施轨道将为印度行业提供前景。 印度将介绍清洁经济中的一些主要基础设施项目,并将气候技术业务带到国际投资者的投资前景,此外还强调了该国在清洁经济领域的领导地位,以及在论坛上推动它的众多创意。新加坡印度工业的印度太平洋繁荣经济框架(IPEF)旨在通过为各国提供一个在推动韧性,可持续性和包容性经济增长方面共同努力的平台来促进该地区的合作,稳定和繁荣。它有14个合作伙伴,包括澳大利亚,文莱·达鲁萨兰,斐济,印度,印度尼西亚,日本,大韩民国,马来西亚,新西兰,菲律宾,新加坡,泰国,泰国,美国和越南。iPEF的努力之一是iPEF清洁经济投资者论坛。它汇集了该地区领先的慈善机构,金融机构,初创企业,创新业务和企业家。论坛旨在鼓励资金为包括可再生能源,气候技术和可持续基础设施在内的倡议提供资金。iPEF-清洁经济投资者论坛将于2024年6月5日至6日在新加坡举行。商务部担任该论坛的节点机构,iPef清洁经济投资者论坛由该国国家投资促进局Invest Indion管理。论坛上的气候技术轨道和基础设施轨道将为印度行业提供前景。印度将介绍清洁经济中的一些主要基础设施项目,并将气候技术业务带到国际投资者的投资前景,此外还强调了该国在清洁经济领域的领导地位,以及在论坛上推动它的众多创意。To read the complete note, Please click the below link: https://pib.gov.in/PressReleasePage.aspx?PRID=2017488 Please contact for any query related to this mail to Dr. Mansi Vinaik, Deputy Secretary at mansi.vinaik@phdcci.in and Ms. Mansi Nautiyal, Research Associate at mansi.nautial@phdcci.in与CC一起到首席经济学家S P Sharma博士| dsg,spsharma@phdcci.in,博士商会和行业。

佛罗里达空军国民警卫队 *** 军官空缺公告

(向佛罗里达空军国民警卫队开放全州范围的职位,有委任机会,有交叉训练机会)最高授权等级:(O1-O3)单位:114 EWS,卡纳维拉尔角 SFS,佛罗里达州职责状态:这是一个演习状态警卫 (DSG) 职位,不是全职工作。申请人应每年满足所有单位训练大会和年度训练要求。专业摘要:作为美国空军和佛罗里达空军国民警卫队的军官领导飞行员。领导机组人员的行动并使用太空和反太空系统在有争议、退化和作战受限的环境中提供联合部队优势。这些系统包括四大作战功能:轨道战 (OW)、空间电磁 (SEW)、太空战斗管理 (SBM) 和太空进入和维持 (S&AS)。执行主要作战职能以支持和保卫美国及其盟军。担任太空作战顾问。相关国防部职业组:220700。职责和责任:领导组织、培训和装备太空作战人员的努力,以进行轨道战、太空电磁战、太空战斗管理以及太空进入和维持活动,以实现和保持美国太空优势,支持国防优先事项。为系统和设施的作战使用制定未来计划、要求、概念、指令和演习。建立组织结构,确定支持任务区域所需的人员。为所有系统建立培训要求和性能标准。建议人员分配的优先事项。协调太空行动。与国家和国际航天机构协调支持主要作战功能的太空活动。这些包括但不限于卫星发射、太空预警、跟踪、控制和编目活动。与空间系统机构协调空间系统网络;发射和射程控制操作接口;以及数学轨道分析方法活动。关联传感器和 C2 设施之间的信息流和技术交换。就进攻和防御部队满足作战要求的能力以及作战效能、战备、组织和训练等问题向指挥官和参谋提供建议。协调作战活动、计划和方案,以确保在准备作战命令和完成指定任务时拥有足够的资源。计划、组织和指挥太空作战方案。指挥单位太空作战活动。审查指挥任务的优先事项和具体目标。根据作战要求和资源指导预算估算和财务计划的准备和管理。观察、

2024-28 中期财务战略

总收入 净总支出 £ £ £ £ £ £ £ £ £ £ 服务:儿童及家庭服务* 384,802,540 18,100,000 -3,730,000 399,172,540 -278,270,350 0 0 -278,270,350 120,902,190 成人及社区 344,945,600 31,205,000 -4,985,000 371,165,600 -133,713,920 -6,910,000 -1,865,000 -142,488,920 228,676,680 公共卫生 31,182,210 0 -800,000 30,382,210 -32,988,320 0 0 -32,988,320 -2,606,110 环境与交通 128,534,500 5,195,000 -635,000 133,094,500 -25,391,580 380,000 -405,000 -25,416,580 107,677,920 首席执行官 20,511,210 345,000 -115,000 20,741,210 -4,257,860 0 -200,000 -4,457,860 16,283,350 企业资源 80,419,370 0 -1,155,000 79,264,370 -40,923,370 0 -170,000 -41,093,370 38,171,000 990,395,430 54,845,000 -11,420,000 1,033,820,430 -515,545,400 -6,530,000 -2,640,000 -524,715,400 509,105,030 DSG (中央部门充值) -2,285,000 -2,285,000 0 0 -2,285,000 服务投资基金 200,000 200,000 0 0 200,000 MTFS 风险 应急费用 10,000,000 10,000,000 0 0 10,000,000 通货膨胀应急费用/最低生活工资 36,058,820 36,058,820 0 0 36,058,820 服务总额 1,034,369,250 54,845,000 -11,420,000 1,077,794,250 -515,545,400 -6,530,000 -2,640,000 -524,715,400 553,078,850 核心项目: 资本融资 20,050,000 20,050,000 -2,650,000 -2,650,000 17,400,000 资本收入融资 0 0 0 0 银行及其他利息 0 0 -14,200,000 -14,200,000 -14,200,000 中央支出 3,470,340 150,000 3,620,340 -835,000 0 -80,000 -915,000 2,705,340 中央项目合计 23,520,340 150,000 0 23,670,340 -17,685,000 0 -80,000 -17,765,000 5,905,340 服务和中央项目合计 1,057,889,590 54,995,000 -11,420,000 1,101,464,590 -533,230,400 -6,530,000 -2,720,000 -542,480,400 558,984,190 对专用储备金的贡献 15,000,000 15,000,000 0 0 15,000,000 从预算平衡储备金中贡献以平衡2024-25年收入预算 -6,376,820 -6,376,820 -6,376,820 总支出 1,066,512,770 54,995,000 -11,420,000 1,110,087,770 -533,230,400 -6,530,000 -2,720,000 -542,480,400 567,607,370 资金收入支持补助金 -28,840 商业税率 - 补足 -42,382,870 商业税率基准/保留 -31,490,130 S31 补助金 - 商业税率 -17,517,000 商业税率池 - 征收份额 -6,500,000 市政税征收 -397,915,710 市政税征收基金净赤字/(盈余) -1,918,070 新房奖励补助金 -1,011,920 改善型护理补助金等 -14,190,000 社会护理补助金 -43,696,730 服务补助金 -393,770 ASC 市场可持续性和改进基金 -10,562,330 总资金 -567,607,370 市政税 * C&FS 数据已更新 市政税基数 248,451.88 D 级市政税 £1,601.58 较 2023/24 年度增加(£1,525.46)4.99%

途径驱动的稀有种系变体与移植相关的血栓形成微型病变(TA-TMA)

这是CC BY-NC-ND许可证(http://creativecommons.org/licenses/by-nc-nd/4.0/)下的开放访问文章。通信:Matthias Kretzler,华纳 - 兰伯特/帕克戴维斯戴维斯教授,医学/肾脏科学和计算医学与生物信息学,密歇根大学,1560毫秒II,1150 W Medical Center DR-SPC5676,Ann Arbor,密歇根州Ann Arbor,密歇根州48109-5676,美国。kretzler@umich.edu。披露MK报告来自国立卫生研究院(NIH)的赠款;密歇根大学的非财务支持;通过密歇根大学的资金,来自Goldfinch Bio,Boehringer-Ingelheim,Certa,Travere和Maze Therapeutics的资金;以及通过密歇根大学(NIH)与NIH,Chan Zuckerberg计划,JDRF,Roche,Roche,Roche,Astrazeneca,Novo Nordisk,Moderna,Moderna,Chinook Innovication Medicine,Chinook,Angion Pharmaceuticals,Renalytixai,Eli Lilly Lilly,Regenern,Renderean,Jenansissen,Inioniss,Inioners和J.通过Astellas,Poxel,Janssen和Novo Nordisk的密歇根大学通过密歇根大学的咨询费用;并在NIH - 国际促进转化科学中心(NCATS)理事会和肾脏肾脏国际委员会任职。此外,MK和WJ还具有授权专利,PCT/EP2014/073413“生物标志物和用于进展预测的慢性肾脏病”。 HT报告肾脏策略有限责任公司的就业。他与Aclipse,Angion,Goldfinch Bio,Maze Therapeutics,Natera(Renasight),Otsuka(数据安全监测委员会[DSMB]儿科试验主席),Travere Therapeutics,Inc,Boehringer-ingelheim,eppepv和phasev和eppepv and phasev和walder;以及参加由Astellas和Reata组织的肾小球疾病板的荣誉症。他是DUPRO的指导委员会和科学顾问委员会(Duplex [Sparsentan研究,对主要局灶性节段性肾小球硬化症患者的研究{FSGS}],并保护[Sparsentan对IGA Nephropathy试验患者治疗的Sparsentan对治疗的影响和安全性的研究)他是肾脏健康计划董事会成员;儿科肾病,肾小球疾病和肾脏360的编辑委员会成员;并担任Nephcure肾脏国际的合作伙伴,致力于促进小儿参与肾小球疾病(Pioneer)的临床试验。LB报告了NIH,国家糖尿病与消化研究所和肾脏疾病(NIDDK)和国家癌症研究所(NCI)的当前工作之外的赠款;来自Elsevier-DP4Kidney的特许权使用费/许可;来自Vertex,Protalix和Sangamo的咨询费;以及基于DL的多站点的多个二次分割的专利。 她还在国际肾小球疾病学会的指导和临床试验委员会中。 se报告与Novo Nordisk,Astrazeneca,Gilead Sciences Inc,Janssen Pharmaceuticals,Eli Lilly and Company,Travere Therapeutics,Certa,Boehringer Ingelheim,Angion,Angion,BioMedica,BioMedica,Regeneron,Roche和Chinook通过Michigan大学。 LBH报告了当前工作之外的NIH的资金。 WJ通过密歇根大学获得了欧洲委员会的资金; Travere Therapeutics的咨询费;国际肾脏病学会的旅行支持;并且是美国肾脏病学会的成员。 CG得到了NIDDK的资金来支持这项工作。LB报告了NIH,国家糖尿病与消化研究所和肾脏疾病(NIDDK)和国家癌症研究所(NCI)的当前工作之外的赠款;来自Elsevier-DP4Kidney的特许权使用费/许可;来自Vertex,Protalix和Sangamo的咨询费;以及基于DL的多站点的多个二次分割的专利。她还在国际肾小球疾病学会的指导和临床试验委员会中。se报告与Novo Nordisk,Astrazeneca,Gilead Sciences Inc,Janssen Pharmaceuticals,Eli Lilly and Company,Travere Therapeutics,Certa,Boehringer Ingelheim,Angion,Angion,BioMedica,BioMedica,Regeneron,Roche和Chinook通过Michigan大学。LBH报告了当前工作之外的NIH的资金。WJ通过密歇根大学获得了欧洲委员会的资金; Travere Therapeutics的咨询费;国际肾脏病学会的旅行支持;并且是美国肾脏病学会的成员。CG得到了NIDDK的资金来支持这项工作。DSG报告了NIH的过去研究资金,疾病控制与预防中心,美国食品和药物管理局,Travere Therapeutics,Reata,Novartis和Boehringer Ingelheim;从Roche/Genentech和Vertex支付给密歇根大学的过去咨询费;过去参加DSMB的NIH;是肾脏研究网络协调中心的前任主任; and being the unpaid project colead of the National Kidney Foundation improving vaccination in the kidney disease community project, the past colead of the Kidney Health Initiative Pediatric IgA nephropathy project, the past member of the Kidney Health Initiative FSGS outcomes project, and the past planning committee member for the NephCure- and Kidney Health Initiative–sponsored workshop entitled Pathways to SGLT2i for renoprotection在小儿CKD中。JRS报告了NCAT,NIDDK和Nephcure Hidney International的资金,以支持这项工作,NIDDK,Calliditas,Niaid/Immuna Tolerance Network,Chinook和Chinook和Vertex在这项研究中。他已从赛诺菲获得了特许权使用费或许可费; Boehringer Ingelheim的咨询费;美国发行的专利美国/11,645,753,“使用肾脏活检全幻灯片图像进行基于深度学习的多站点的多站点,多个肾脏病理学的分割”,《发明披露》“用于APOL1相关的肾脏疾病和前宾夕法尼亚的转基因小鼠模型”;和主持肾脏X肾脏创新加速器的指导委员会。WRU已获得NIH和Boehringer Ingelheim International Gmbh/certa Therapeutics/Travere Therapeutics Inc的资助,并获得了NIH U01研究的共同评估者和2次R01研究,与本文无关。她是美国人类遗传学会和遗传咨询杂志编辑委员会委员会成员。lhm报告了NIDDK和NCAT的赠款,以支持本文,以及Boehringer-Intelheim,Travere Therapeutics和Reliant Glycosciences的Boehringer-Intelheim赠款,与密歇根大学与本研究无关。她曾在Reata Pharmaceuticals,Calliditas Therapeutics和Travere Therapeutics的顾问委员会任职;并以ASN ACP,Travere,Calliditas和Chinook Therapeutics为顾问委员会成员或相关演讲的Honoraria。在这项工作之外,她期望获得Vertex的咨询费;并且是NIDDK-KUH(肾脏,泌尿科和血液疾病的部门)COVID试验DSMB成员和美国肾脏学会的理事会成员。所有其他作者都不宣布竞争利益。

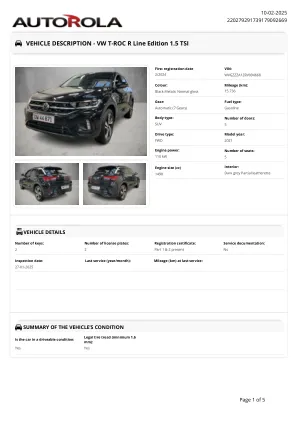

车辆描述-VW T -Roc R Line Edition 1.5 TSI

运输保护膜(最低保护),采用其他运输保护措施,用于仪表板中心控制台的“熔岩石黑色”和前门装饰面板,在太阳遮阳板中照明的梳妆镜,安全性的前头部约束,没有安全的前部头顶,无需射击,没有射击的射击,前部的架子,紧急助理,助人辅助,助人辅助(旅行辅助),助人助理(旅行辅助)(旅行式辅助(旅行)(旅行),助人(旅行),助人助理(旅行)。巡航控制量高达210 km/h),黑色头条新闻,皮革换档旋钮,前脚的灯光单元,外部镜子,外部镜子 - 可调整的折叠和加热 - 带有内存功能,不带插座的电子固定器,无需插座,没有热量蓄能器/辅助加热器,带有轮胎压力的系统,启动式启动系统,启动式启动式,``''''''''在前面的支持,准备后续激活的准备工作:导航功能“ Discover Media”。 Streaming & Internet, Without extended safety system, Park Assist with Park Distance Control, Lane change system Side Assist, Radio, Alternator 140 A, High-beam control Light Assist, LED Plus headlamps with LED separate daytime running light, Rear window wiper with intermittent control, Rain sensor, Dynamic headlight range control, 6 speakers, 2 LED reading lights in front and 2 in rear, Rear fog light on one side- back-up light on both sides, Adaptive Cruise Control ACC stop &去含。 前面的安全气囊,车身颜色的门下部零件,没有特殊的身体措施,载体频率433.92 MHz-434.42 MHz,易于开放和闭合 - 传感器控制的行李箱隔间开放和闭合,远程解锁,外部镜子,外部镜子:驾驶员侧面的驾驶员侧面的驾驶员侧面的驾驶员侧孔>/div>/div>运输保护膜(最低保护),采用其他运输保护措施,用于仪表板中心控制台的“熔岩石黑色”和前门装饰面板,在太阳遮阳板中照明的梳妆镜,安全性的前头部约束,没有安全的前部头顶,无需射击,没有射击的射击,前部的架子,紧急助理,助人辅助,助人辅助(旅行辅助),助人助理(旅行辅助)(旅行式辅助(旅行)(旅行),助人(旅行),助人助理(旅行)。巡航控制量高达210 km/h),黑色头条新闻,皮革换档旋钮,前脚的灯光单元,外部镜子,外部镜子 - 可调整的折叠和加热 - 带有内存功能,不带插座的电子固定器,无需插座,没有热量蓄能器/辅助加热器,带有轮胎压力的系统,启动式启动系统,启动式启动式,``''''''''在前面的支持,准备后续激活的准备工作:导航功能“ Discover Media”。Streaming & Internet, Without extended safety system, Park Assist with Park Distance Control, Lane change system Side Assist, Radio, Alternator 140 A, High-beam control Light Assist, LED Plus headlamps with LED separate daytime running light, Rear window wiper with intermittent control, Rain sensor, Dynamic headlight range control, 6 speakers, 2 LED reading lights in front and 2 in rear, Rear fog light on one side- back-up light on both sides, Adaptive Cruise Control ACC stop &去含。前面的安全气囊,车身颜色的门下部零件,没有特殊的身体措施,载体频率433.92 MHz-434.42 MHz,易于开放和闭合 - 传感器控制的行李箱隔间开放和闭合,远程解锁,外部镜子,外部镜子:驾驶员侧面的驾驶员侧面的驾驶员侧面的驾驶员侧孔>/div>/div>手机网络可用,插入前后座椅的织物“ r-line” - Artvelours Microfleece中的螺栓内侧,4缸Si Engine 1.5 L单元05E.D,不带SAFELOCK的易于打开包装,NEVADA“ NEVADA” 7J X 18- X 18-黑色 - 钻石 - 钻石 - 钻石 - 钻石 - 雷蒙德·雷克斯维氏r- tr-tir r-tir l-tir tir l-50 r15 r15 r18 r18 r18 r18 ry18 r18 r18 r18 r18 r18 r18 r18 r18 r18 r18 r18 r18 r18 Without voice control, Service indicator 30 000 km or 2 years (variable), Chrome elements on rotary light switch- power mirror switch- window regulator switches, vents with chrome frames, Multifunction camera, Drawer under right front seat, White ambient lighting, Without dynamic road sign display, Digital radio reception DAB+, Sports comfort seats in front, Tires 215/50 R18, Radio "Ready 2 Discover" incl.