XiaoMi-AI文件搜索系统

World File Search SystemDiscoms

沃尔万可再生能源有限公司

CARE A1+ 商业票据 1,000.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 理由和关键评级驱动因素 CARE Ratings Limited(CARE Ratings)已将其分析 Walwhan Renewable Energy Limited(WREL)信用状况的方法从综合改为合并。CARE Ratings 考虑了 Tata Power Renewable Energy Limited(TPREL)的合并运营状况和财务状况,因为该集团的各种可再生资产之间有着强大的业务联系,这些资产由各个子公司直接或间接持有。CARE Ratings 有利地考虑了 TPREL 在 WREL 的 100% 所有权,因此将 WREL 视为该集团的重要控股子公司。控股子公司被认为拥有共同的信用状况,因为它是母公司的延伸部门,仅由于监管或运营原因而具有独立的法律存在。实体之间存在高度的业务、财务和管理联系。调整 TPREL 长期银行贷款和不可转换债券 (NCD) 评级的原因在于,该公司与母公司塔塔电力有限公司 (TPCL) 之间继续保持着密切的业务和运营联系,鉴于蒙德拉业务盈利能力的提高、奥里萨邦配电公司的好转以及公司财务业绩的持续改善,TPCL 的信用状况有所上升。由于其大部分产能都签订了长期购电协议 (PPA),且经营记录良好,产能利用率 (CUF) 表明其运营业绩良好,因此其低销售风险继续为其评级提供保障。评级继续考虑 TPREL 的投资组合多样化 — 包括其跨多个邦的分布、跨邦的多家承购商、中央公用事业公司以及专属和商业和工业 (C&I) 客户,以及技术方面。评级还得益于 TPREL 对 TPCL 的战略重要性,它是该集团的增长引擎,而且 TPREL 在 Tata Power 集团内享有财务灵活性。CARE Ratings 预计将继续向 TPREL 提供财务和运营支持。TPREL 董事会已于 2023 年批准了 WREL 及其 19 家子公司 TP Wind Power Limited、Tata Power Solar System Limited 和 Chirasthaayee Saurya Limited 与 TPREL 合并的安排计划。管理层预计此次合并将在 2025 财年完成,但鉴于这些实体均为其子公司,合并不会对 TPREL 的信用状况产生任何重大影响。CARE Ratings 还注意到,集团的整个可再生能源业务,包括工程、采购和施工 (EPC)、运营和维护 (O&M) 以及模块制造,将在 2023 财年并入 TPREL。评级还考虑了位于泰米尔纳德邦蒂鲁内尔维利的 4.3 GW 组件设施的调试,以及到 2025 财年调试等效电池容量的目标。2024 财年第三季度,Blackrock Real Assets 和 Mubadala Investment Company 持有的强制可转换优先股 (CCPS) 被转换为普通股权,从而导致 TPCL 在 TPREL 的股权被稀释约 11.43%。尽管前述对 TPREL 的资本注入,但由于大规模的资本支出 (capex) 计划,杠杆率预计仍将保持在高位。评级还受到与向较弱的配电公司出售电力相关的重大交易对手信用风险、利率风险、气候和技术风险的制约。评级敏感性:可能导致评级行动的因素积极因素 • 改善 TPREL 和 TPCL 的信用状况。

塔塔电力可再生能源有限公司:拟议的 NCD 计划获得评级

塔塔电力可再生能源有限公司 (TPREL) 的评级行动考虑到其母公司塔塔电力有限公司 (TPCL; [ICRA]AA+ (稳定)} 的强劲信用状况,以及 TPCL 在发电和配电业务中的健康运营和财务表现。这一表现得益于健康的电力需求增长、配电业务运营效率的提高、可再生能源容量的扩大、太阳能工程、采购和建设 (EPC) 业务的更高执行以及根据《电力法》第 11 条运营 4,150 兆瓦的蒙德拉 UMPP。此外,在实施《2022 年电力(延迟付款附加费和相关事项)规则》(LPS)后,来自州配电公用事业的收款有所改善。总体而言,强劲的表现使 TPCL 能够加强其财务杠杆和债务覆盖率指标。评级继续考虑到该公司作为塔塔集团的一部分所具有的强大财务灵活性,以及母公司将可再生能源作为关键增长领域的重点。该评级基于 TPREL 及其子公司的综合业务和财务风险状况。截至 2024 年 12 月 6 日,该集团的可再生能源总运营容量约为 5.4 吉瓦 (GW)。该评级还考虑了 TPREL 收入和盈利能力的扩大,这得益于其运营能力的增长和太阳能 EPC 部门执行力的提高,从而实现了舒适的债务覆盖率指标。此外,该公司在多个州的多元化可再生能源组合有助于降低发电对特定地点问题的脆弱性,而多元化的客户组合则在一定程度上缓解了交易对手信用风险。此外,该评级还得益于 TPREL 经过验证的运营记录,其近 60% 的投资组合拥有至少三年的业绩记录。 ICRA 注意到,该组合与国家配电公司 (discoms)、商业和工业客户以及中央中介采购商签订了固定电价的长期购电协议 (PPA),加权平均余额 PPA 期限约为 19 年,为收入和现金流提供了强大的可视性。此外,运营组合的现金应计收入稳健,并且有成本竞争力的资金来源可用于在建项目

269829/2024/REMCL 335

2) JITPL 已于 2023 年 4 月 26 日就 CERC 于 2022 年 12 月 7 日作出的命令向 APTEL 提出上诉,上诉编号为 2023 年 EC Rly 第 432 号和 2023 年 ECo Rly 第 448 号。最后一次听证会于 2023 年 7 月 28 日举行。IR 于 2023 年 9 月 11 日提交了答复,JITPL 于 2023 年 10 月 9 日提交了答辩状。本案的诉状即将完成。诉状完成后,本案将列入“终审判决清单”,并依次从那里开始审理。 3) 2024 年 5 月 20 日,向 BERC 提交了申请,要求在 2024 年 5 月 20 日授予额外 70 MW 量的 NOC。申请已于 2024 年 5 月 16 日向 BERC 提交,引用了印度最高法院的临时命令。根据 2024 年 6 月 11 日的命令,委员会在处理 EC Rly dtd: 16.05.24 提交的申请时,为了确保遵守印度最高法院 2024 年 5 月 6 日的命令,指示:i. 受访者应优先考虑 ECR 授予 70 MW 额外 OA(总计 170 MW)的请求,并且不应以 CSS 欠款或任何额外附加费为由拒绝。ii。 EC Rly 必须立即采取措施,迅速清理 Bihar Discoms 和/或 STU 的所有欠款,但针对 CSS 的欠款或任何额外附加费除外,以方便签发 NoC。作为政府实体,双方应在对支付方式产生任何分歧时通过友好讨论解决此问题。iii. BERC 已明确表示,这是一项临时命令,是根据 EC Rly 的要求发布的,要求遵守 2024 年 5 月 6 日的临时命令。一旦印度最高法院通过 2024 年 CA 第 4652-4659 号最终命令,各方已被指示与 BERC 联系以最终处理此事。此民事上诉的下一次听证会将于 2024 年 9 月 6 日举行。

塔塔电力可再生能源有限公司:评级上调,展望调整为稳定;

塔塔电力可再生能源有限公司 (TPREL) 的长期评级上调,得益于其母公司塔塔电力有限公司 (TPCL;从 [ICRA]AA (正面) 上调至 [ICRA]AA+ (稳定)} 信用状况的改善,这主要得益于其发电和配电业务的运营和财务业绩改善。该业绩得益于健康的电力需求增长、配电业务运营效率的提高、可再生能源产能的扩大、太阳能工程、采购和建设 (EPC) 业务的更高执行以及根据《电力法》第 11 条运营 4,150 兆瓦的蒙德拉 UMPP。此外,在实施《2022 年电力 (延迟付款附加费和相关事项) 规则》(LPS) 后,来自州配电公用事业的收款有所改善。总体而言,业绩改善使 TPCL 能够加强其财务杠杆和债务覆盖率指标。该评级继续考虑到该公司作为塔塔集团的一部分所具有的强大财务灵活性以及母公司 TPCL 对可再生能源作为增长领域的关注。该评级基于 TPREL 的综合业务和财务风险状况,其中包括 Walwhan 可再生能源有限公司 (WREL)、塔塔电力太阳能系统有限公司 (TPSSL) 和其他子公司。截至 2024 年 3 月,该集团的可再生能源总运营容量为 4.5 吉瓦。评级升级还考虑到 TPREL 的收入和盈利能力的扩大,这得益于运营能力的增长以及太阳能 EPC 部门执行力的提高,从而带来了舒适的债务覆盖率指标。此外,该评级继续有利地反映了来自多个州的多元化可再生能源组合带来的优势,这降低了发电对特定地点问题的脆弱性。多元化的客户组合在一定程度上缓解了交易对手信用相关风险,也有利于评级。此外,该评级还得益于其已证明的运营记录,近 60% 的投资组合拥有至少三年的业绩记录。ICRA 注意到,该投资组合可以与国家配电公司 (discoms)、商业和工业客户以及中央中介采购商签订固定关税的长期购电协议 (PPA),加权平均余额 PPA 期限约为 19 年,为收入和现金流提供了良好的可视性。此外,健康的现金

中央邦电力监管委员会

(我)。贾巴尔普尔中央邦发电有限公司 (MPPGCL) (GENCO)。 (二).贾巴尔普尔中央邦输电有限公司 (MPPTCL) (TRANSCO)。 (三)。中央邦 Poorva Kshetra Vidyut Vitaran Company Ltd. 贾巴尔普尔 (MPPKVVCL) (EAST DISCOM)。 (四)。中央邦 Madhya Kshetra Vidyut Vitaran Company Ltd. 博帕尔 (MPMKVVCL) (CENTRAL DISCOM) (v)。中央邦 Paschim Kshetra Vidyut Vitaran Company Ltd. 印多尔 (MPPKVVCL) (WEST DISCOM)。四.上述五家公司于2001年11月注册,与原MPSEB签订了经营管理协议。他们从 2002 年 7 月到 2005 年 5 月担任 MPSEB 的代理人。根据邦政府 2005 年 5 月 31 日的命令,这些公司从 2005 年 6 月 1 日起在现金流机制下独立运作。v. 第六家公司,即 MP Power Trading Company Ltd. 是根据邦政府 2006 年 6 月 3 日的通知成立的,该通知规定 TRADECO 的职能是从邦内外的发电公司/贸易商批量购买电力,并向中央邦的电力配送公司批量供应电力。vi. 中央邦政府于 2012 年 3 月 29 日通过编号 6071/13/12/02 的信函将 MP Power Trading Company Ltd. 的名称更改为 MP Power Management Company Ltd. (MPPMCL),并成为中央邦所有三家配电公司的控股公司。此外,MP 政府已于 2012 年 4 月 26 日发出通知,将 MP 州电力局与 MP 电力管理有限公司合并。vii。MPPGCL 愿意从尊敬的委员会获得电力交易许可证。在此背景下,谨此提交尊敬的委员会有权授予 MP 州电力交易的交易许可证。MPERC(授予交易许可证的资格标准、交易许可证持有者的职责和条款和条件)法规 2004 的相关附文和法规第二修正案 {2005 年 AG-18(ii)} 如下所述:-

BSES委员会在德里>

每年115吨二氧化碳,印度新德里(10月10日):来自世界各地的领先迪斯科群体致力于可持续增长和绿色能源。他们的努力包括太阳能光伏屋顶,太阳能光伏,风公园和其他可再生能源的部署以及需求侧管理(DSM),具有能源效率,以最佳地管理电力需求,尤其是在高峰时段。与领先的国家和国际领域领导人合作,Reliance Infrastructure LED BSES在印度国家首都率先率领这些努力。作为他们参与的一部分,德里LV分销网络的首个城市微电网系统(太阳能+电池)已在Malviya Nagar的Shivalik设立。今天由新德里政府汉布尔权力部长Satyendar Jain先生揭幕。在场的重要贵宾包括大法官Shabihul Hasnain Shastri(德里电力监管委员会主席),A.K。博士Ambasht(DERC成员),Norbert Barthle和MS Flachsbarth先生(国会秘书,联邦经济合作与发展部,德国政府(BMZ)(BMZ),Winfried Damm博士(GIZ INDIA)和JULIE REVIERE博士(印度国家董事,Giz India)。Reliance基础设施LED BSE团队由Amal Sinha先生(BSES主任兼首席执行官)和Rajesh Bansal先生(BSES Rajdhani Power Limited)代表。该项目是在由联邦经济合作与发展部(BMZ)委托的印度 - 德国太阳能合伙项目(IGSEP)的保护下实施的,该计划委托该项目促进了印度可再生能源目标。代表德国联邦共和国,德国Gesellschaftfürintenterationale Zusammenarbeit(Giz)GmbH已与印度政府的New and Renewable Energy(Mnre)签署了一项协议。现在,它已与Reliance基础设施LED BSE Rajdhani Power Limited合作,在德里的LV分销网络上建立了首个城市微电网系统。Shivalik的Solar&Bess Microgrid 随着可再生能源的整合到常规能源的不断增长,微电网将在实现过渡和提高电源的可靠性方面发挥关键作用。 设置的成本约为5.5千万卢比,即微电网,是一个由100 kWp太阳能PV和466 kWh锂离子谷物储能系统(BESS)组成的网格连接系统。随着可再生能源的整合到常规能源的不断增长,微电网将在实现过渡和提高电源的可靠性方面发挥关键作用。设置的成本约为5.5千万卢比,即微电网,是一个由100 kWp太阳能PV和466 kWh锂离子谷物储能系统(BESS)组成的网格连接系统。

GRT 珠宝商(印度)私人有限公司

所授予的评级反映了 GRT 集团在 2024 财年 9 个月的良好运营和财务表现,以及 ICRA 对该表现将在中期内持续的预期,这得益于该集团在国内珠宝零售行业的既定市场地位。该集团是印度最大的珠宝零售商之一,在泰米尔纳德邦占有主导地位。它正在扩大其在安得拉邦和卡纳塔克邦邻近市场的影响力。评级考虑了该集团有利的库存管理政策,加上其强大的品牌召回率和其推广人员的丰富经验,转化为行业领先的超过 4 次的库存周转率。该集团利用低成本定期存款支持的黄金金属贷款 (GML) 为其大部分库存提供资金,限制了其利息支出,同时为波动的金价提供了天然对冲。此外,该集团的珠宝购买计划为其库存提供约 35% 的资金,有助于吸引新客户。该集团预计将录得约 2019 年的营业收入。 2024 财年收入为 36,500 千万卢比,同比增长约 12%,这得益于金价上涨带来的更高变现率以及黄金销量增长约 3% 至约 55 吨。随着行业正规化加速和计划增加门店,未来 2-3 年其收入可能以每年 9-10% 的速度增长。该集团的营业利润率预计将保持在约 5.0%,这得益于稳定的业务模式、实施 SAP 带来的效率提升和高水平的库存对冲以及珠宝采购计划提供的福利的修改。除了珠宝零售业务外,截至 2023 年 12 月 31 日,该集团的可再生能源容量为 497.9 兆瓦,所有发电厂均与印度太阳能公司 (SECI,评级为 [ICRA] AAA (稳定)/ [ICRA] A1+) 以及泰米尔纳德邦、安得拉邦和古吉拉特邦的国有配电公司 (discoms) 签订了长期购电协议 (PPA)。ICRA 还指出,该集团计划进军仓储和乙醇制造领域,预计未来 2-3 年投资 50 至 60 亿卢比,部分资金由约 20 亿卢比的增量借款提供。此外,该集团已中标在泰米尔纳德邦建立一座 150 兆瓦太阳能发电厂,项目成本约为 70 亿卢比,预计将通过约 100 亿卢比的定期贷款提供资金。 2025 财年和 2026 财年将分别达到 45 亿卢比。项目成功投产且未出现任何重大成本和时间超支、所需债务的偿还以及投产后预计的运营参数的实现情况仍将受到监控。未来,该集团预计还将向集团的其他业务领域(包括酒店业(包括在马尔代夫的拟议项目)和金融服务)提供每年 15 至 20 亿卢比的财务支持。

tata Power Reenwable Energy Limited:为拟议的NCD计划分配的评级

其母公司Tata Power Company Limited {TPCL的塔塔电力可再生能源有限公司(TPREL)的评级措施(TPREL)因素; [ICRA] AA+(稳定)},以及TPCL在其一代和分销业务中的健康运营和财务绩效。这种表现是由健康的电力需求增长,提高分销业务的运营效率,可再生能源容量扩大的提高,太阳能工程,采购与建筑(EPC)业务的更高执行以及根据《电力法》第11条的第11条Mundra UMPP运营。此外,在实施电力(延迟付款附加费及相关事项)规则(LPS)之后,国家分销公用事业公司的收集也有所改善。总体而言,强大的绩效使TPCL能够加强其财务杠杆和债务覆盖率指标。评级继续考虑到公司作为TATA集团的一部分的强大财务灵活性,而母公司专注于可再生能源作为关键增长领域。评级基于Tprel及其子公司的合并业务和财务风险概况。截至2024年6月30日,该集团的总运营能力为4.8吉瓦(GW)。评级还取决于TPREL的收入和盈利能力的因素,这是由于其运营能力增长并改善了太阳能EPC细分市场的执行,从而获得了舒适的债务覆盖率指标。ICRA还指出,TPSSL的大订单订单位置为卢比。截至2024年6月的15640千万。此外,该公司跨多个州的多元化可再生能源投资组合有助于减少针对特定地点问题的发电脆弱性,而多元化的客户组合则部分减轻了交易对手的信用风险。此外,该评级从Tprel展示的运营往绩中获得了舒适感,其投资组合的近60%的往绩至少为三年。icra注意到,以固定的关税利率(固定关税率),与国家分销公用事业(DISCOM),商业和工业客户以及中央中介提取者的长期购买协议(PPA)有关,其加权平均余额PPA期限为约19年,可在收入和现金流量方面具有较高的可见性。此外,运营组合的健康现金应计以及不足构建项目的成本竞争资金来源的可用性将支持公司未来的盈利能力和债务覆盖率。

中央邦电力监管委员会

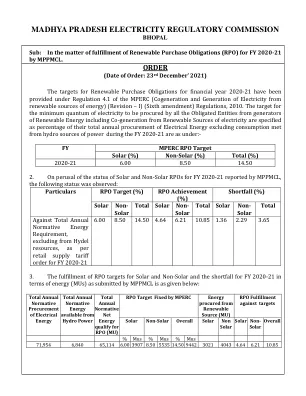

主题:关于 MPPMCL 履行 2020-21 财年可再生能源购买义务 (RPO) 的情况。4. 参照委员会 2021 年 8 月 31 日的信函,MPPMCL 被要求就以下几点作出全面答复:(i) 未能实现 2020-21 财年太阳能和非太阳能 RPO 目标的详细原因。(ii) MPPMCL 在 2020-21 财年为履行 RPO 可用/绑定的实际太阳能和非太阳能容量的详细信息。(iii) MPPMCL 为何未遵守 MPERC(可再生能源热电联产和发电)条例 2010 年(修订版 I)第 4.3 和 15.1(i)条的规定。 5. 针对上述问题,MPPMCL 在 2021 年 10 月 28 日的信函中大致列出了 2020-21 财年未能实现 RPO 目标的以下原因:(a) 太阳能 – M/s. Sky Power 的 2x50=100 MW 太阳能发电厂与 MPPMCL 第三阶段招标方案挂钩,由于 PPA 终止而无法投入使用,其中 50 MW 发电厂仍在诉讼中,另外 50 MW 发电厂已被开发商放弃。 (b) 非太阳能 – (i) MPPMCL 为 950 MW SECI 的 ISTS 连接风电项目执行了 PSA,这些项目原定于 19-20 财年投入使用,但由于当地原因和 Covid-19 疫情,这些项目被推迟,无法在 PSA/PPA 时间表内投入使用。此外,两家装机容量分别为 450 MW 和 65 MW 的 WEG 已向 CERC 提交了申请,寻求摆脱与 SECI 的 PPA,该申请已获受理。 (ii) 前两个财年,来自已占用风电容量的发电量大幅减少,约为 570 MU(相对于相同容量的发电量)。 (c) 太阳能和非太阳能总体情况 - 与 2020-21 财年零售供应电价令中所示的 71954 MU 的标准投入相比,2020-21 财年对 DISCOM 的实际能源投入为 81915 MU,增加了约 10,000 MU,因此缺口出现在较高水平。然而,与 MPERC 批准的规范性意见相比,缺口要小得多,并且正在尽一切努力使未来的 RPO 目标与 MPERC 在第 65/2020 号请愿书中最终确定的规范性意见相匹配。6. 关于未履行 RPO 指令,MPERC(热电联产和可再生能源发电)(修订版 I)条例 2010 年第 15 条规定如下:

然而,全天候 (RTC) 可再生能源对电网稳定性至关重要

ICRA 预计,到 2025 年 3 月,印度除水电外的可再生能源 (RE) 装机容量将从 2023 年 12 月的 135 吉瓦增至约 170 吉瓦。此后,本财年招标活动的显著改善可能会支持产能的增加,迄今为止已有超过 16 吉瓦的项目被招标,中央枢纽机构正在进行另外 17 吉瓦的招标。这与印度政府在 2023 年 3 月宣布的每年 50 吉瓦的招标轨迹一致。ICRA 估计,未来五到六年可再生能源产能的增长预计将使可再生能源和大型水电在全印度发电中的份额从 2024 财年的约 23% 提高到 2030 财年的约 40%。鉴于可再生能源发电的间歇性,可再生能源来源的 RTC 供应可用性仍然很重要。这可以通过使用风能和太阳能项目以及储能系统来实现。ICRA 高级副总裁兼企业评级集团负责人 Girishkumar Kadam 先生进一步评论 RE-RTC 项目时表示:“与独立的太阳能和风能招标相比,RE-RTC 招标中发现的关税仍然较高,最近的 RTC 投标关税在每单位 4.0-4.5 卢比的范围内,主要是因为与存储组件相关的成本以及预计风能组件的份额会更高。此外,基于电池储能系统 (BESS) 和抽水蓄能项目 (PSP) 项目的现行资本成本,使用 PSP 容量的 RTC 项目的可行性仍然相对较好。尽管如此,风能领域的供应链挑战可能会对 RTC 项目的实施带来挑战。” 太阳能光伏电池和组件价格的大幅下跌、组件制造商批准名单 (ALMM) 订单被搁置至 2024 年 3 月以及太阳能和混合项目时间表获批延长,预计将导致可再生能源产能从 2023 财年的 15 GW 增加到 2024 财年的 18-20 GW。根据 ICRA 的估计,再加上不断增长的项目储备,这可能会支持产能在 2025 财年增加到 23-25 GW,这主要由太阳能部门推动。然而,在土地征用和输电连接的延迟方面,执行方面仍然存在挑战,这可能会阻碍产能增加的前景。受益于此,对于投标电价为 100 亿卢比的太阳能项目来说。Kadam 先生进一步补充道:“过去 12 个月,太阳能光伏电池和组件价格分别大幅下降了 65% 和 50%,这导致即将上线的太阳能项目的债务覆盖率指标健康改善。2.5 美元/单位,并使用进口光伏电池从国内 OEM 采购组件,平均 DSCR 提高了 35 个基点以上。虽然这在短期内是积极的,但在印度开发出完全集成的组件制造单元之前,开发商仍将面临进口太阳能光伏电池和晶圆价格变动的影响。” 在 2022 年 6 月实施延迟付款附加费 (LPS) 规则后,国家配电公司 (discoms) 在向包括 RE IPP 在内的发电厂付款方面表现出了更好的纪律性。