XiaoMi-AI文件搜索系统

World File Search SystemEBIT

年终报告2024

过去一年始于市场较慢。我们已经能够利用时间来过渡组织,尤其是技术和分销方面,并进一步加强资产负债表。一年中我们来自运营活动的现金流量增加了29%,使我们产生了200%的现金生成(计算为现金流量与运营活动与EBIT之间的比率) - 从2022年的63%急剧增加。现在,我们已经准备好引擎,就像我们在2024年大部分时间内都在一些艰难时期的细分市场中看到更美好的日子。第四季度的订单摄入量比去年同期高达29%,比本季度的销售高10%,这是增长的先决条件。已经在第三季度中看到了我们几个地区的报价的增加,这些地区维持,现在已经以增加的顺序摄入量实现了。当然,我们希望看到更多一致的增长,以便在回合中充满信心,而且并非所有零件都处于全速状态。但是,本季度的总动量令人鼓舞。

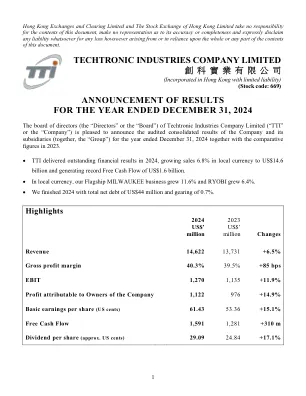

Techtronic Industries Company Limited ...

商业评论TTI在2024年提供了创纪录的销售额,为146亿美元,以当地货币增长了6.8%,按报告的费率增长了6.5%。我们的旗舰密尔沃基业务继续扩大其主要的市场领导地位,销售额增长11.6%。Ryobi,是全球消费者电池驱动的工具和室外品牌的第一名,也取得了巨大的成果,在当地货币上增长了6.4%。与2023年相比,其余的企业将销售额降低了14%,因为我们专注于提高这些领域的盈利能力的计划。在全球范围内,我们的团队在所有地区的市场增长都超过了市场增长。北美增长了5.5%,欧洲增长了10.2%,全球其他地区以澳大利亚和亚洲为特色,以当地货币增长了12.5%。毛利率在2024年提高了85桶至40.3%。这种改进是密尔沃基品牌业务,售后电池销售以及我们核心垂直领域高度创新的新产品的更高组合的结果。此外,我们的世界一流的制造,运营和采购团队以节省成本的生产力计划交付。SG&A总额为42个基点至31.7%,占销售额的百分比。代表我们对新产品和技术的投资的研发(R&D)增加了44个基士,是SG&A总增长的主要驱动力。EBIT增长了11.9%,达到1,2.7亿美元。ebit利润率占销售额的百分比也有所提高,增加了42个基点,达到销售额的8.7%。净利润提高了1,1.22亿美元,提高了1,1.22亿美元,反映出从2023年开始降低了31.9%的净利息费用。每股收益也提高了15.1%,至61.43美分。我们的团队通过将库存日的时间减少7天到102天,在管理库存方面做得很好。这种减少主要与原材料和WIP有关,证明了我们的供应商本地化和供应链效率工作的成功。我们将2024年的营运资金322桶提高到14.4%。基于我们严格的营运资金控制和流程,我们将以未来的销售额占14%至16%的目标范围。CAPEX全年支出为2.92亿美元,低于去年41.9%。这笔支出包括在越南,中国,墨西哥和美国的新产品,制造能,自动化和生产力计划的投资。我们在2024年交付了15.91亿美元的自由现金流,反映了我们团队在2024年的净利润和营运资金的改善。

2021 年年度报告 - 欧洲媒体

(1)重述 2018 年净利润和资产负债表价值,以追溯承认商誉购买价格分配过程对联营公司股权投资结果的影响 (2)根据 IFRS 5 重述的 2017 年数据(已终止经营) (3)替代绩效指标(非 GAAP 指标):数字指的是平均经济结果以及资产负债表和财务数据,其确认标准在董事运营报告中有所描述 (4)来自持续经营和已终止经营的净利润/(亏损) (5)包括临时和永久劳动力 (6)集团经营业绩(息税前利润)/平均净投资资本 (7)集团净利润/(亏损)/集团净股东权益 (8)截至 12 月 31 日的现货日期,扣除库存股; 2021 年 12 月 13 日,发行第二类普通股(MFE A),按 1:1 的比例自由分配,并与现有股份(MFE B)具有相同的股权。

父引擎-IAR-2023-24.pdf

该业务连续第三年创下创纪录的业绩,年销售量为 5,73,541 辆(较 2023 财年增长 6%),零售额为(较 2023 财年增长 8.4%,总部位于 Vahan)。对排放友好型技术的高度关注提高了 CNG 和电动汽车在整体产品组合中的普及率至 29%。在电动汽车领域,该业务继续以 70% 以上的市场份额保持领先。电动汽车累计产量超过 150,000 辆,这是全球少数汽车制造商能够达到的里程碑,全年售出 73,844 辆电动汽车,较 2023 财年增长 47.5%。印度全年销售排名前两的 SUV——Nexon 和 Punch,都自豪地印着 TATA 标志。该业务创下了有史以来最高的营业额,年收入为 152,353 千万卢比,比 2023 财年增长 9.4%。公司的盈利能力也进一步增强,息税前利润率健康提升了 100 个基点,光伏业务的自由现金流继续为正。

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

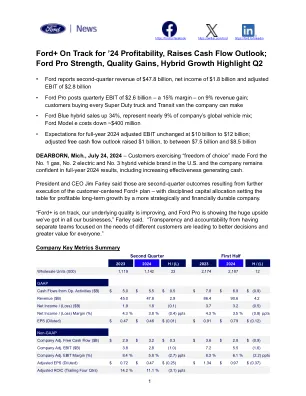

Q2 2024福特收益新闻稿

•对2024年全年调整后的EBIT的期望不变,其期望为100亿美元至120亿美元;调整后的自由现金流前景筹集了10亿美元,达到75亿至85亿美元,密歇根州迪尔伯恩,2024年7月24日 - 行使“首选自由”的客户使福特编号1瓦斯,编号2电气和编号3美国和该公司对全年2024年业绩的充满信心,包括增加现金的有效性。总裁兼首席执行官吉姆·法利(Jim Farley)说,这些是由以客户为中心的福特+计划的进一步执行的第二季度结果 - 纪律处分为一家更具战略性和财务持久的公司的长期增长而纪律处分为盈利。“福特+正处于正轨状态,我们的基本质量正在提高,福特职业公司(Ford Pro)展示了我们所有业务中拥有的巨大好处。”法利说。“由单独的团队专注于不同客户的需求的透明度和问责制正在为每个人带来更好的决策和更大的价值。”公司密钥指标摘要

截至 2022 年 12 月 31 日的已批准财务结果

- 产值:4050 万欧元(3960 万欧元)1 - 总收入 2:3170 万欧元(3110 万欧元) - EBITDA:-1440 万欧元(-950 万欧元) - EBIT:-2310 万欧元(-1720 万欧元) - 净金融债务:负现金 1580 万欧元(正现金 70 万欧元) - 股东权益:1750 万欧元(3200 万欧元) 2023 年 3 月 30 日 expert.ai 是一家在 Euronext Growth Milan 上市的公司,也是人工智能市场的领导者,其董事会今天召开会议并批准了截至 2022 年 12 月 31 日的集团合并财务报表和财务报表草案。 expert.ai 首席执行官 Walt Mayo 评论道:“自启动业务转型以来的辛勤工作和大量投资使 expert.ai 处于领先地位满足人们对人工智能语言解决方案的浓厚兴趣。2022 年,我们完成了投资的顶峰,推出了一流的平台,可以在本地和云端的任何流程或工作流中部署人工智能语言功能。

简明合并中期财务报表

收入为 1363 亿兰特,低于上期的 1498 亿兰特,主要原因是所有地区的化工产品价格均有所下降。息税前利润 (EBIT) 为 159 亿兰特,比上期低 83 亿兰特。与上期相比的差异主要是由于收入下降以及金融工具和衍生品合约估值收益下降,但被欧洲、亚洲和美国的化工原料价格下降所抵消。本期包括 58 亿兰特的重新计量项目,主要是由于宏观经济前景进一步恶化导致塞昆达液体燃料炼油厂现金产生单位 (CGU) 减值 39 亿兰特,以及非洲化学品氯碱和 PVC 和聚乙烯 CGU 减值 12 亿兰特。上期包括 64 亿兰特的减值,主要由于塞昆达液体燃料炼油厂现金产生单位 (81 亿兰特),但由美国四聚化厂现金产生单位减值 (36 亿兰特) 的冲销所抵消。

Axiata 加速可持续发展的价值创造战略......

实现可持续的长期增长 吉隆坡,2024 年 5 月 30 日——Axiata Group Berhad(“Axiata”或“集团”)今天结束了其第 32 届年度股东大会(“AGM”),股东表示支持集团对价值创造的明确关注。 股东大会上提出的所有 10 项决议均获成功通过。 Axiata 在 2023 财年实现了稳定的运营业绩,加速了其价值创造努力。 在持续的基础上1,2023 财年的收入增长 9.9% 至 220 亿令吉,贡献来自除数字业务外的所有运营公司(“OpCos”)。 息税前利润(“EBIT”)大幅增长超过 100% 至 24 亿令吉,其中息税折旧摊销前利润(“EBITDA”)增长 11.7% 至 96 亿令吉。 EBITDA 的增长主要得益于强劲的营收增长。2023 财年,税后及少数股东权益后的正常化利润(“PATAMI”)2 增长 94.1% 至 3 亿令吉。相对于以恒定速率计算的总体 KPI 3 ,集团分别超出了中个位数设备外收入增长和高个位数 EBIT 增长 4 的目标,为 ..%% 和 1.4%。报告的集团 PATAMI 受到尼泊尔 Ncell 资产减值和处置损失以及 EDOTCO 缅甸资产减值的负面影响。在这些市场不断恶化的运营环境中,出售尼泊尔业务和退出缅甸的决定使 Axiata 在未来的增长中占据了亚洲领先电信技术公司之一的地位。借助 2023 年的发展势头,Axiata 正在加快执行其投资组合战略,重点关注涵盖其所有业务领域的五个价值创造载体。此策略将集团的资源集中在可创造未来价值的资产上,以继续实现 Axiata 成为可持续股息公司的愿望。 股东展示了对 Axiata 战略方向的支持,股东周年大会上提出的所有 10 项决议均获得通过。 股东周年大会上的主要决议包括: 1. 重新选举董事 - 决议 1 至 4 在股东周年大会上,根据章程第 104 条轮流退休的 Tan Sri Shahril Ridza Ridzuan、Thayaparan S Sangarapillai 和 Shahin Farouque Jammal Ahmad 被重新选举为董事。股东还投票重新选举根据章程第 110(ii)条轮流退休的 Mohamad Hafiz Kassim。