XiaoMi-AI文件搜索系统

World File Search SystemEBIT

L&T 技术服务

Š 鉴于 L&T Technology Services (LTTS) 强大的客户群、全方位的服务以及数字工程领域的强劲需求,我们维持对该公司的买入评级,客机价为 4,650 卢比。Š LTTS 旨在专注于六个需求强劲的战略领域。以客户为中心的方法、强大的执行力和与客户的长期关系将帮助 LTTS 抓住新兴机遇。Š 管理层预计 2023 财年第二季度至第三季度的年收入将达到 10 亿美元,相当于 3.3-4% 的复合年增长率。此外,从长远来看,该公司预计 2025 财年的收入将达到 15 亿美元。Š 我们预计 2021 财年至 24 财年的美元收入/每股收益复合年增长率将分别达到 19%/ 28%。管理层的目标是在收入增长更快、高科技垂直领域利润率提高以及收入结构变化的帮助下,到 2025 财年实现 18% 的息税前利润率。

2023 年年度报告

1. 集团定义的所有绩效指标的定义和目的在第 227 页的替代绩效指标部分中提供。2. 销售额、基础息税前利润和基础每股收益的增长率均按固定汇率计算(即,本年度与上年相比,按本年度汇率折算)。比较数据未重述。所有其他增长率和同比变动均按报告货币计算。3. 国际财务报告准则。4. 2021 年,基础每股收益为 50.7 便士,其中包括一次性税收优惠 9400 万英镑,该优惠源于就 2019 年 4 月欧盟委员会关于英国受控外国公司制度的决定所产生的风险和英国税率调整的影响达成的协议。

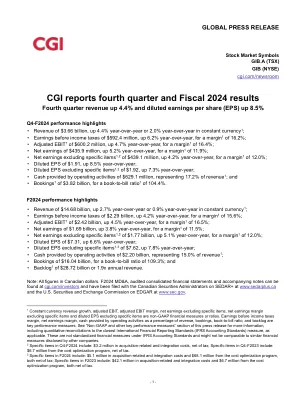

CGI 公布第四季度和 2024 财年业绩

• 营收为 146.8 亿美元,比去年同期增长 2.7%,以固定汇率计算则增长 0.9% 1 ; • 税前利润为 22.9 亿美元,比去年同期增长 4.2%,利润率 1 为 15.6%; • 调整后息税前利润 1 为 24.2 亿美元,比去年同期增长 4.5%,利润率 1 为 16.5%; • 净利润为 16.9 亿美元,比去年同期增长 3.8%,利润率 1 为 11.5%; • 扣除特定项目 1,3 的净利润为 17.7 亿美元,比去年同期增长 5.1%,利润率 1 为 12.0%; • 稀释每股收益为 7.31 美元,比去年同期增长 6.6%; • 不包括特定项目 1,3 的摊薄每股收益为 7.62 美元,比去年同期增长 7.8%; • 经营活动提供的现金为 22 亿美元,占收入的 15.0% 1 ; • 订单量为 160.4 亿美元,订单出货比为 109.3%;以及 • 积压订单 1 为 287.2 亿美元,或为年收入的 1.9 倍。

2025年3月

营业额5,951 5,552 7%3,219 7%EBITDA 955 837 14%558 15%Margin 16%15%1 p.p.17%1.1 P.P. EBIT 586 516 14%349 15%边缘10%9%1 p.p. 11%1 p.p. Net financial results and others (182) (136) (34%) (110) (94%) Net financial interests and others (240) (176) (37%) (145) (50%) Capital gains 58 40 44% 36 (11%) Associates 7 15 (52%) 4 (44%) EBT 411 396 4% 244 (4%) Net profit 273 266 3% 155 (13%)可归因于:非控制权益151 153(1%)82(14%)集团净利润123 113 8%73(12%)保证金2.1%2.0%0.1 p.p. 2.28%(0.5 p.p.)17%1.1 P.P.EBIT 586 516 14%349 15%边缘10%9%1 p.p.11%1 p.p. Net financial results and others (182) (136) (34%) (110) (94%) Net financial interests and others (240) (176) (37%) (145) (50%) Capital gains 58 40 44% 36 (11%) Associates 7 15 (52%) 4 (44%) EBT 411 396 4% 244 (4%) Net profit 273 266 3% 155 (13%)可归因于:非控制权益151 153(1%)82(14%)集团净利润123 113 8%73(12%)保证金2.1%2.0%0.1 p.p. 2.28%(0.5 p.p.)11%1 p.p.Net financial results and others (182) (136) (34%) (110) (94%) Net financial interests and others (240) (176) (37%) (145) (50%) Capital gains 58 40 44% 36 (11%) Associates 7 15 (52%) 4 (44%) EBT 411 396 4% 244 (4%) Net profit 273 266 3% 155 (13%)可归因于:非控制权益151 153(1%)82(14%)集团净利润123 113 8%73(12%)保证金2.1%2.0%0.1 p.p.2.28%(0.5 p.p.)

DXC技术

Raul将概述我们的结果以及我们的战略计划的最新信息。Rob然后将带您完成本季度的财务状况,并在我们的全年前景中更新您,并对我们的第二季度财政阶段提供一些想法。Raul和Rob将提出您的问题。我们对今天的电话会发表的某些评论将是前瞻性的。这些陈述受风险和不确定性的约束,这可能导致实际结果与通话中表达的结果有实质性不同。关于这些风险和不确定性的讨论包括我们的10-K和其他SEC备案表格的年度报告。我们不承担任何义务更新或发布任何前瞻性陈述的任何修订。在此通话中,我们将讨论非GAAP财务指标,我们认为这为投资者提供了有用的信息。根据SEC规则,我们将这些措施对其各自和最直接可比的GAAP措施进行核对。这些对帐可以在今天的收益发布中包含的表中找到。这样,让我将电话交给劳尔。劳尔·费尔南德斯(Raul Fernandez)^谢谢罗杰(Roger)。下午好,大家。感谢您今天加入我们的第一季度财政2025财年电话会议。我对我们的第一季度成绩感到满意,该结果超出了我们对顶线的期望,调整后的EBIT保证金和调整后的EPS。我们的表现是我们团队在许多方面得到改善执行的早期证明。我们的团队专注于设计和实施解决方案,这些解决方案嵌入了工程技能,AI和行业专业知识,以在不断扩展的可寻址技术市场中获取机会。随着我们增强的运营模型获得了吸引力,我们认为这使我们能够为我们的客户提供更大的价值,提高财务绩效并提高长期股东价值。特别是在本季度,总收入同比下降4%,调整后的EBIT利润率为6.9%,增加了40个基点,同比增长了0.74美元的非GAAP稀释EPS同比增长17%,我们产生的自由现金流量为4500万美元,与上一季度第一季度的7500万美元负数为7500万美元。鉴于持续的市场不确定性,我们继续看到许多客户的谨慎行为。这导致了在我们的全球商业服务和全球基础架构服务部门的短期项目工作中,短期项目工作中持续持续的可支配支出环境。

不断前行。- 2023 年年度报告

我们的中期目标——销售额约为 510 亿欧元至 560 亿欧元,调整后的息税前利润率约为 8% 至 11%——为未来提供了明确的指引,从而为进一步的投资奠定了基础。短期内,我们希望已经达到盈利目标的下限。作为大陆集团的股东,您也应该从这一价值增长中受益。因此,执行委员会和监事会将向年度股东大会提议每股 2.20 欧元的股息。在 2023 年 12 月的资本市场日上,我们提出了调整后的股息支付路线。我们现在打算分配 20% 至 40% 的净收入,以确保大陆集团仍然是一项值得的投资。凭借我们的硬件、软件和数字化产品组合,以及我们员工的专业知识,我们拥有独特的优势。大陆集团正走在正确的轨道上——对此我深信不疑。

2022 年综合年度报告 | Mowi

2022 年是 Mowi 创下财务记录的一年,运营息税前利润达到 10.05 亿欧元,公司 60 年历史上首次突破 10 亿欧元的盈利大关。创历史新高的财务业绩得益于整个董事会强劲的运营业绩和鲑鱼的良好市场条件。在养殖方面,相对海水产量创下历史新高,收获量达到 463,600 GWT,接近历史最高水平。年底,Mowi 收购了 Arctic Fish 51% 的股份,进入了我们地理覆盖范围中最后一个缺失的冰岛。消费品和饲料部门也迎来了有史以来最好的一年。这些成就只有通过 Mowi 员工的奉献和辛勤工作才有可能实现。不幸的是,2022 年取得的财务和运营记录被挪威拟议的鲑鱼养殖资源租赁税所掩盖。

根据第 53 条 LR Ypsomed 的特别公告,销售额大幅增加,并决定开始销售糖尿病护理产品

布格多夫,2024 年 11 月 13 日,上午 7:00 – Ypsomed (SIX: YPSN) 持续保持增长势头,2024/25 财年上半年的综合销售额达到 3.24 亿瑞士法郎(上年:2.554 亿瑞士法郎)。截至 2024 年 7 月 31 日,经调整笔针和血糖监测系统 (BGM) 业务剥离的影响后,持续经营销售额达到 3.081 亿瑞士法郎(上年:2.372 亿瑞士法郎)。这相当于持续经营增长 29.9%。这一增长使持续经营息税前利润达到 6530 万瑞士法郎(上年:4550 万瑞士法郎)。未来,Ypsomed 将专注于扩大其在交付系统部门的领先地位,并已决定启动糖尿病护理业务领域的出售。

Burberry 的数字战略

新战略使 Burberry 能够将其产品组合转向配饰,减少对批发(公司将产品出售给其他零售商,在其商店转售)和授权(公司授予他人生产和分销其品牌产品的权利)的依赖,在全球开设新店,尤其是在中国。配饰占 2014 年收入的 35%,而 2006 年这一比例为 25%,而零售(公司直接向终端客户销售产品)占 2014 年收入的 70%,而 2006 年这一比例为 43%。到 2014 年,收入达到 23.3 亿英镑,息税前利润达到 4.45 亿英镑,约为 2006 年总额的三倍。(图表 1 绘制了截至 2014 年 Burberry 与其他时尚和奢侈品牌的相对定位。图表 2 比较了 Burberry 和其他品牌在线销售的选定产品的价格。)

2024 年半年度报告/ 25

在 2024/25 财年的上半年,我们继续持续成功地实施我们的增长战略。我们报告了两个业务领域的令人鼓舞的增长。与此同时,我们正在继续集中精力开展业务。在上半年,我们完成了将笔针和血糖监测 (BGM) 业务出售给 Medical Technology and Devices SpA (MTD) 的交易,现在即将启动胰岛素泵业务的出售。合并销售额总计 3.24 亿瑞士法郎。经调整笔针和 BGM 业务的销售后,这相当于增长了 30%。在息税前利润方面,我们报告的调整后收益为 6500 万瑞士法郎,增长了 43%。在考虑到糖尿病护理业务领域的全部负担后,结果为 7800 万瑞士法郎。