XiaoMi-AI文件搜索系统

World File Search SystemECB

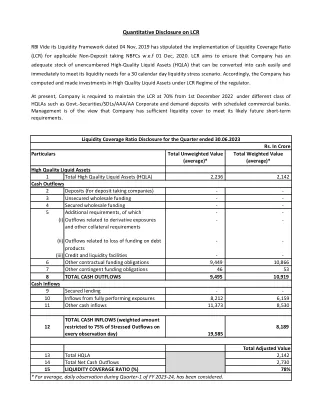

LCR上的定量披露

占HDFC银行的总借贷1个期限贷款15,350 3.86%2 54EC资本收益免税债券系列XVI系列XVI(2022-23)12,152 3.06%3定期贷款SBI 10,900 10,900 2.74%2.74%4贷款4 NSSF 10,000 2.52%2.52%的2.52%Express losec(ECB 51)9,640 2.640 2.402%640 2.40 2.40 252%252%2%2%2%2%2%2%2%252%。 XV(2021-22)7,313 1.84%7定期贷款6,300 1.58%8 54EC资本收益免税债券系列XIII(2019-20)6,158 158 1.55%9外币贷款9外币贷款(ECB 59)6,153 153 153 1.55%10税税收税收债券6,51%6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000(2013-14) 22.63%

ESC/欧洲银行业监督对欧洲委员会关于欧洲新数字金融战略/金融科技行动计划的公共咨询

欧洲央行广泛支持欧洲委员会在咨询文件中确定的优先领域,以促进欧盟的数字融资发展,欧盟的数字融资已取得了进一步的重要性,鉴于最近的冠状病毒(COVID-19)大流行危机,即:(1)确保EU Financial Services Conculatory Servication Conculatory Goy适合数字时代的数字框架; (2)使消费者和公司能够通过消除碎片化来获得欧盟范围内的单一市场提供的数字金融服务的机会; (3)促进欧盟消费者和公司的利益促进良好的数据驱动的金融部门; (4)增强金融服务的数字运营弹性框架。关于后一个优先事项,欧洲央行在委员会就此事的特定咨询的背景下提供了单独的贡献。

经济公报 2024 年第 3 期 - 欧洲中央银行

管理委员会决心确保通胀及时回到2%的中期目标。它认为欧洲央行关键利率的水平对正在进行的通货紧缩进程做出了重大贡献。管理委员会未来的决定将确保欧洲央行关键利率在必要时保持足够的限制。如果对通胀前景、潜在通胀动态和货币政策传导强度的最新评估能够进一步增强管理委员会对通胀持续向其目标靠拢的信心,那么降低当前的货币政策限制水平将是适当的。无论如何,管理委员会将继续遵循依赖数据和逐次会议确定适当限制水平和持续时间的方法,并且不会预先承诺特定的利率路径。

fucosyllactose可预防高脂饮食诱导的...

抽象的目的是破译主要的人乳寡糖(HMO),2'-五甲基乳酸(2'FL)的机制,可以影响小鼠喂养高脂饮食(HFD)喂养的体重和脂肪质量增加。我们想阐明2'FL代谢作用是否与肠粘膜产生和分泌,粘蛋白糖基化和降解以及肠道微生物群,粪蛋白蛋白质组和内源于内源于内球蛋白(ECB)系统的调节有关。结果2'fl补充可降低HFD诱导的肥胖症和葡萄糖不耐症。这些作用伴随着肠道粘液层的几种变化,包括粘液产生和成分,以及分泌和跨膜粘蛋白,糖基转移酶以及涉及粘液分泌的基因的基因表达。此外,2'fl增加了参与粘蛋白糖降解的细菌糖基水解酶。These changes were linked to a significant increase and predominance of bacterial genera Akkermansia and Bacteroides , different faecal proteome profile (with an upregulation of proteins involved in carbon, amino acids and fat metabolism and a downregulation of proteins involved in protein digestion and absorption) and, finally, to changes in the eCB system.我们还研究了瘦和肥胖人类的粪便蛋白质组织,发现比较瘦小小鼠的类似变化。结论我们的结果表明,HMO 2'FL通过调节粘液层,肠道微生物群和欧洲央行系统来影响宿主代谢,并提出粘液层作为预防肥胖和相关疾病的新潜在靶标。

进化-Eurosystem-operational-Framework和-h-how- ...

2024年3月,欧洲央行理事会宣布了其实施货币政策的运营框架的重要更改。本文旨在解释什么是运营框架,以及为什么它对于货币政策的平稳传播很重要。它描述了欧洲系统运营框架的演变,从成立为具有稀缺储量的“经典”走廊系统到具有丰富储量的事实上的地板系统,因为欧洲央行管理委员会越来越多地使用其资产负债表作为自2008年以来所面临的各种疾病的政策工具。新框架 - 一个需求驱动的“软”地板系统 - 考虑了自全球金融危机(GFC)以来已经出现的各种结构性变化,最值得注意的是对中央银行储备的需求增加但不确定的需求。欧洲央行正在密切监视银行的流动性管理行为,以及货币市场对系统中过量流动性下降的反应。爱尔兰银行也需要适应。在这方面,我们强调了新框架的某些特征及其对位于爱尔兰的银行的影响。展望未来,预计将使用求助于欧洲系统标准再融资操作来满足银行的流动性需求。然而,作为其常规流动性管理工具包的一部分,在总体上,在总体上求助于欧洲银行的欧洲系统标准再融资运营,可能比欧元区的其他司法管辖区的时间晚,因为在爱尔兰的高度流动性可能会比其他地方较慢的速度下降。

论欧元区通胀预期的锚定

本文使用一系列通胀预期指标和方法,评估了欧元区长期通胀预期的锚定情况,这是货币政策角度的一个关键问题。总体来看,在近期能源价格飙升和持续的供应侧瓶颈导致通胀压力上升的背景下,欧元区的长期通胀预期已迅速回升至接近欧洲央行 2021 年 7 月宣布的新的 2% 对称通胀目标的水平。尽管如此,长期通胀预期上行脱锚的风险值得密切和持续监测。在评估欧洲央行货币政策立场正常化的适当速度时,必须考虑到这一风险,承认通胀前景充满高度不确定性,正如各种预期所表明的那样。

卢森堡的证券化:综合指南

我们的研究比欧洲央行的统计数据更进一步,欧洲央行有时用于量化卢森堡证券化市场,因为我们专注于卢森堡证券化法规定的卢森堡承诺,无论其规模如何。实际上,欧洲央行的FVC报告不包括每项卢森堡证券化事业,一些卢森堡FVC不遵守卢森堡证券化法。这是由于不同的定义和报告阈值所致:例如FVC是执行证券化交易并发行证券的任何实体(不必遵循卢森堡证券化法);另一方面,即使每辆卢森堡证券化车辆应视为FVC(根据Banque Centrale du Luxembourg(“ BCL”)的解释),但并非所有人都将包括所有报告的报告门槛为70亿欧元。

欧元区的定量收紧 - 欧洲议会

术语“定量收紧”是指通过减少“定量宽松”期间获得的资产持有量减少中央银行资产负债表的过程。多年来,欧洲系统作为其资产购买计划的一部分,以资产的大量资产投资。虽然欧洲中央银行(ECB)的理事委员会决定在2022年停止购买净购买,但对主要还款的再投资一直持续到2023年3月,从而维持了资产的归纳股票。作为更广泛的货币政策正常化过程的一部分,欧洲央行现在是有史以来第一次实施定量收紧。在2023年3月至6月之间,欧洲系统将根据资产购买计划(APP)的资产持有量减少每月150亿欧元。降低的子速度将在以后的阶段决定。