XiaoMi-AI文件搜索系统

World File Search SystemERISA

ERISA 计划投资工具

当计划投资于共同基金时,计划的资产存放在哪里?共同基金的资产存放在以共同基金名义开设的账户中。计划通过各种平台购买共同基金的股份。信托的实际购买来自分配给购买共同基金权益的金额(例如,在未设立个人账户的固定收益计划中),或者在固定缴款计划中,来自信托为一个或多个参与者的利益而持有的资产。会计分录用于区分分配给任何个人参与者的投资金额。在进行购买时,计划的资产离开计划的信托,用于购买共同基金股份,然后由共同基金以计划信托的名义持有。

403(b)计划何时受到ERISA的约束?

参与计划。有限的雇主参与是指允许提供者宣传其产品,要求和汇总有关可用资金或产品的信息,收集降低工资捐款并转发给提供商的捐款,并与提供商签署集体年金合同,并限制403(b)计划下的资金和产品的数量。但是,雇主必须为参与者提供合理的投资选择。根据DOL的说法,只要雇员可以将其全部或一部分资金转移到其年金合同或托管账户符合法规要求并愿意与雇主签订信息共享协议的提供者,雇主可能会限制其将收取薪金减少捐款的提供者的数量。在DOL的角度看,“合理的投资选择”通常超过403(b)供应商和一个以上的投资产品。

ERISA 概要计划描述简介

上述自保状态的保险供应商为自保保险提供某些管理服务。这些自保保险由南加州大学从其一般资产中提供资金。这些供应商根据与大学签订的管理服务合同提供索赔支付和其他管理服务,但不承担与保险下的索赔或福利相关的任何财务风险或义务。上述完全保险状态的保险供应商根据向大学签发的一份或多份保险单或合同提供福利。这些供应商全权负责融资和提供保险单和合同下的福利。大学对任何此类保险单或合同下到期或声称到期的任何福利不承担任何责任。

ERISA 样本 403(b) 计划

该计划旨在供法典第 501(c)(3) 节中所述的免税组织和选择受 ERISA 约束的教会相关组织使用,以满足法典第 403(b) 节中所述的安排的要求,其中可能包括员工选择性延期、强制性员工供款和不可扣除的员工供款。它还允许匹配供款和雇主供款。即使供款仅限于选择性延期,该计划也将受 ERISA 的相关部分约束。计划资产可以投资于雇主授权在计划下使用的法典第 403(b)(1) 节年金合同或法典第 403(b)(7) 节托管账户。该计划不适用于不受非歧视规则约束或未选择受 ERISA 约束的教会计划。此外,它也不适用于政府实体(例如公立学校)。

ERISA第3(16)节受托人 - 计划管理员 2023影响报告 您的财务计划工作簿 挑战时期的计划设计:

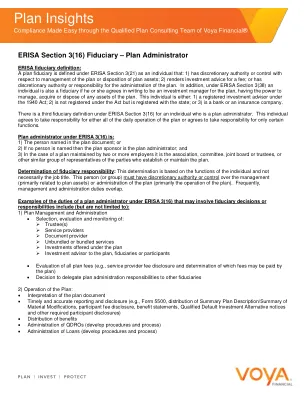

ERISA第3(16)条受托人 - 计划管理员ERISA信托定义:根据ERISA第3(21)条为个人定义计划信托的个人:1:1)在计划或处理计划资产方面具有酌处权或控制权; 2)向投资建议提供费用;或对该计划的管理有酌处权或责任。 此外,根据ERISA第3(38)条,如果他或她同意以书面形式成为计划的投资经理,则有权管理,获取或处置该计划的任何资产,他也是受托人。 此人要么是:1)根据《 1940年法案》的注册投资顾问; 2)未根据该法注册,而是在该州注册;或3)是银行或保险公司。 ERISA第3(16)条根据计划管理员的个人有第三个信托定义。 这个人同意对计划的所有日常运作负责,或者同意仅对某些职能负责。 ERISA 3(16)下的计划管理员是:1)计划文件中指定的人;或2)如果没有人命名,则计划发起人是计划管理员; 3)对于由两个或两个以上雇主维护的计划,是协会,委员会,联合董事会或受托人,或其他类似的代表团体,这些当事方的当事人的代表建立或维护了该计划。 确定信托责任:此确定基于个人的功能,而不一定是职务。 经常,管理和行政职责重叠。ERISA第3(16)条受托人 - 计划管理员ERISA信托定义:根据ERISA第3(21)条为个人定义计划信托的个人:1:1)在计划或处理计划资产方面具有酌处权或控制权; 2)向投资建议提供费用;或对该计划的管理有酌处权或责任。此外,根据ERISA第3(38)条,如果他或她同意以书面形式成为计划的投资经理,则有权管理,获取或处置该计划的任何资产,他也是受托人。此人要么是:1)根据《 1940年法案》的注册投资顾问; 2)未根据该法注册,而是在该州注册;或3)是银行或保险公司。ERISA第3(16)条根据计划管理员的个人有第三个信托定义。这个人同意对计划的所有日常运作负责,或者同意仅对某些职能负责。ERISA 3(16)下的计划管理员是:1)计划文件中指定的人;或2)如果没有人命名,则计划发起人是计划管理员; 3)对于由两个或两个以上雇主维护的计划,是协会,委员会,联合董事会或受托人,或其他类似的代表团体,这些当事方的当事人的代表建立或维护了该计划。确定信托责任:此确定基于个人的功能,而不一定是职务。经常,管理和行政职责重叠。此人(或小组)必须具有对管理的管理权或控制权(主要与计划资产有关)或管理计划(主要是计划的运营)。根据ERISA 3(16)规定的计划管理员职责的示例,可能涉及信托决定或责任的示例包括(但不限于):1)计划管理和行政管理

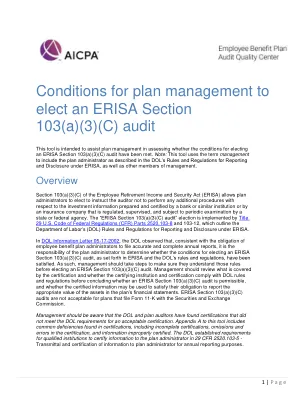

计划管理的条件选举ERISA第103(a)(3)(c)条审计

此工具旨在帮助计划管理评估选举ERISA第103(a)(3)(c)条的条件是否已满足审计。注意:此工具使用该术语管理来包括DOL规则和规定中的计划管理员,以根据ERISA报告和披露以及其他管理成员。概述《雇员退休收入和安全法》(ERISA)的第103(a)(3)(c)条允许计划管理人员选择指示审计师不要对由银行或类似机构或由州或联邦机构定期检查的银行或类似机构或保险公司准备的投资和认证的投资信息执行任何其他程序。“ ERISA第103(a)(3)(c)条审计”选举由美国联邦法规第29条第2520.103-8和103-12部分实施,该法规概述了ERISA下的报告和披露的劳动部(DOL)规则和规定。在DOL信息信中05-17-2002中,DOL观察到,与员工福利计划管理员的义务申请准确和完整的年度报告一致,该计划管理员的责任是确定在ERISA和DOL规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则和规则中,是否符合ERISA第103(a)(3)节的条件。因此,管理层应采取步骤确保他们在选举ERISA第103(a)(3)(c)审计之前了解这些规则。ERISA第103(a)(3)(c)条对于向证券交易委员会提出11-K的计划是不可接受的。ERISA第103(a)(3)(c)条对于向证券交易委员会提出11-K的计划是不可接受的。管理层应审查认证所涵盖的内容,以及是否允许进行ERISA第103(a)(3)(c)条审计,是否允许审计ERISA第103(a)(3)(c)条,是否允许使用DOL规则和法规,以及是否可以使用认证信息来满足其义务在计划的财务上报告资产的适当价值。管理人员应意识到,DOL和计划审核员发现了不符合可接受认证要求的DOL要求的认证。该工具的附录A包括认证中发现的常见缺陷,包括认证不完整,遗漏和认证中的错误以及信息不当。DOL为合格机构建立了要求,以29 CFR 2520.103-5向计划管理员认证信息 - 向计划管理员提供信息的信息和认证,以实现年度报告目的。

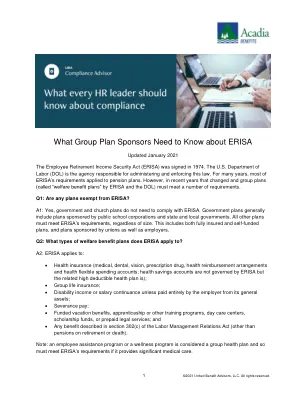

DOL和ERISA合规:退休计划关键规定

对于不断增长的退休计划的赞助商来说,接近100个或更多计划的参与者意味着是时候庆祝了,并为您的计划的首次财务报表审核做准备。作为计划管理员和计划赞助商,您有责任监督计划及其服务提供商。要履行您的责任,您需要了解由员工退休收入安全法(ERISA)和劳工部(DOL)决定的规则和法规。

哪些小组计划赞助商需要了解ERISA

•如果计划文件,SPD或雇主政策已定义其保留期,则该计划应遵循其书面保留期。•如果该问题是在诉讼中并在诉讼中进行的,则该计划应保留文件,直到其律师释放诉讼。•根据ERISA第209条,雇主必须“维持每个雇员的福利记录,足以确定应得的福利或可能导致的雇员。” DOL指导指出,必须维护记录“只要可能与确定福利权利有关”。为寻求记录保存义务的雇主提供一些救济,DOL指导指出:“如果不再有可能记录与确定福利权利的确定,则可以处置记录,除非根据其他法律进行更长的时间来维持较长的记录。”•如果州法律需要不同的保留时间,则该计划还应遵守有关保留文件的州法律。雇主应就适用的州法律咨询其律师。

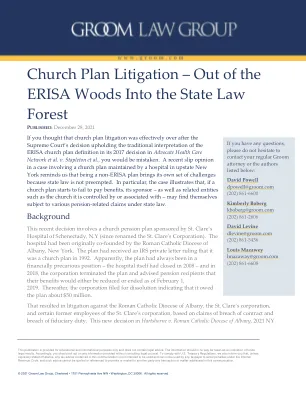

教会计划诉讼 - 从Erisa Woods进入州法律

上诉司裁定,原告有可行的说法,即当公司和计划违反合同承诺违反了适当资助计划并在终止后付款时,他们遭受了损害。有趣的是,法院部分基于计划和摘要计划中的相当典型的样板计划语言,并说明“在任何修正或修改[P] LAN的任何修改或修改之前授予的养老金或其他福利授予的其他福利,因此应降低,暂停或暂停的情况,除非有必要符合法律要求,否则该计划的效率为“该计划”。 [P] LAN的修改,暂停或终止可能会降低他们已经获得的收益。

铁工人区议会(费城和附近)退休和退休金计划

5 I.R.C. §§401(a)(3) - (5),410(b)。 6 I.R.C. §409A(a)(4)(b)。 7,因为NQDC计划是没有资金的,并且可能仅代表未来支付指定金额的合同承诺,因此这种参与者指导的投资仅用于定义信誉为帐户的名义收益。 8 I.R.C. §§402(g),401(k)(3),(m)。5 I.R.C.§§401(a)(3) - (5),410(b)。6 I.R.C. §409A(a)(4)(b)。 7,因为NQDC计划是没有资金的,并且可能仅代表未来支付指定金额的合同承诺,因此这种参与者指导的投资仅用于定义信誉为帐户的名义收益。 8 I.R.C. §§402(g),401(k)(3),(m)。6 I.R.C.§409A(a)(4)(b)。7,因为NQDC计划是没有资金的,并且可能仅代表未来支付指定金额的合同承诺,因此这种参与者指导的投资仅用于定义信誉为帐户的名义收益。8 I.R.C. §§402(g),401(k)(3),(m)。8 I.R.C.§§402(g),401(k)(3),(m)。