XiaoMi-AI文件搜索系统

World File Search SystemERISA

22-16863.pdf

小组得出结论,瑞安·S(Ryan S.小组解释说,ERISA计划可以以不同的方式违反《平价法》,包括按照Ryan S.所谓的申请,对MH/SUD索赔的内部程序比医疗/外科手术索赔更为严格。提出这种争论类型的原告可能能够指控合理的主张,而无需指控其医疗/外科手术主张进行绝对的实践或差异治疗。这样的原告就足够声称存在用于评估MH/SUD福利索赔的程序,该程序比在同一分类中评估医学/外科手术索赔的程序更具限制性,只要指控已得到充分规定。通过指控系统地拒绝那些MH/SUD福利索赔,并引用加利福尼亚州立机构的报告,得出结论,某些联合医疗保健实体

EBSA面临着符合心理的挑战...EBSA面临着符合心理的挑战...

ebsa面临着符合心理健康奇偶校法法律和要求的挑战,为什么我们根据1974年员工退休收入安全法(ERISA)的标题I进行了审核,员工福利安全管理(EBSA)负责保护工人对精神健康和药物使用障碍(心理健康)的访问。这包括确保心理健康益处与医疗/手术益处之间的均等。EBSA强制执行遵守非量化治疗限制(NQTL)法律和要求。但是,在2022年和2023年,EBSA报告说,当EBSA要求进行比较分析以进行审查时,健康计划和健康保险发行人没有准备好或提供了足够的信息。ebsa还对NQTL执法工作所涉及的复杂性和挑战引起了人们的关注。考虑到这些问题,我们进行了审核来回答以下问题:

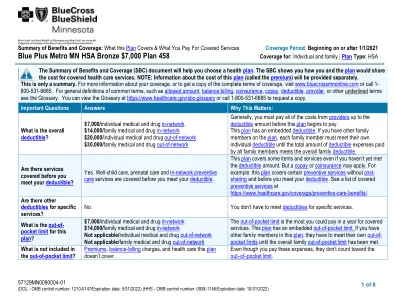

蓝色加上Metro Mn HSA铜牌$ 7000计划458

您继续承保范围的权利:如果您想在结束后继续覆盖范围,则有一些机构可以提供帮助。这些机构的联系信息是:明尼苏达州卫生部,托管护理系统部分,P。O.Box 64882,圣保罗,MN 55164-0882,或致电1-800-657-3916;如果要在ERISA范围内进行团体健康覆盖范围,请致电1-866-444-EBSA(3272)或https://www.dol.gov/agencies/ebsa/ebsa/ebsa/about-ebsa/about-ebsa/ask-a-a-question/ask-ebsa;或者,卫生与公共服务部,消费者信息和保险监督中心,电话1-877-267-2323,扩展61565或http://www.cms.gov/cciio/resources/consumer-assumer-assistance-grants/。 您也可以使用其他覆盖范围选项,包括通过MNSURE/Marketplace购买个人保险范围。 有关MNSure/Marketplace的更多信息,请访问www.mnsure.org或致电1-855-366-7873。 您的申诉和上诉权利:如果您对拒绝索赔的计划提出投诉,则有一些机构可以提供帮助。 此投诉称为申诉或上诉。 有关您的权利的更多信息,请查看您将获得该医疗要求的福利的解释。 您的计划文件还提供完整的信息,以提交索赔,上诉或申诉。 有关您的权利,本通知或帮助的更多信息,请联系:www.bluecrossmnonline.com或致电1-800-531-6685或致电(651)201-5100或免费1-800-657-39116或致电明尼苏达州卫生部。 该计划提供最低基本覆盖范围?Box 64882,圣保罗,MN 55164-0882,或致电1-800-657-3916;如果要在ERISA范围内进行团体健康覆盖范围,请致电1-866-444-EBSA(3272)或https://www.dol.gov/agencies/ebsa/ebsa/ebsa/about-ebsa/about-ebsa/ask-a-a-question/ask-ebsa;或者,卫生与公共服务部,消费者信息和保险监督中心,电话1-877-267-2323,扩展61565或http://www.cms.gov/cciio/resources/consumer-assumer-assistance-grants/。您也可以使用其他覆盖范围选项,包括通过MNSURE/Marketplace购买个人保险范围。有关MNSure/Marketplace的更多信息,请访问www.mnsure.org或致电1-855-366-7873。您的申诉和上诉权利:如果您对拒绝索赔的计划提出投诉,则有一些机构可以提供帮助。此投诉称为申诉或上诉。有关您的权利的更多信息,请查看您将获得该医疗要求的福利的解释。您的计划文件还提供完整的信息,以提交索赔,上诉或申诉。有关您的权利,本通知或帮助的更多信息,请联系:www.bluecrossmnonline.com或致电1-800-531-6685或致电(651)201-5100或免费1-800-657-39116或致电明尼苏达州卫生部。该计划提供最低基本覆盖范围?For group health coverage subject to ERISA, contact the Department of Labor's Employee Benefits Security Administration at 1-866-444-EBSA (3272) or https://www.dol.gov/agencies/ebsa/about-ebsa/ask-a-question/ask-ebsa .如果您按照国家健康计划,城市,县,学区或服务库提供的计划涵盖,则可以致电1-888-393-2789与卫生与公共服务健康保险公司联系。是。最低限度的覆盖范围通常包括计划,通过MNSURE/MANKEPLACE或其他个人市场政策获得的健康保险,Medicare,Medicaid,Chip,Tricare以及某些其他覆盖范围。如果您有资格获得某些类型的最低基本覆盖范围,则可能没有资格获得高级税收抵免。该计划符合最低价值标准?不适用。如果您的计划不符合最低价值标准,则您可能有资格获得高级税收抵免,以帮助您通过MNSURE/Marketplace付款。

计划交易菜单变更表格

受托人和/或计划发起人授权嘉信理财允许任何填写了嘉信理财 PCRA 参与者有限授权书 (LPOA) 的参与者在参与者各自的 ESBA 中进行交易。除非受托人和/或计划发起人指示嘉信理财限制出售,否则参与者绝不会被限制出售头寸。个人受托人和/或计划发起人承认,他们有责任确定以下选定的任何投资(包括任何雇主证券)是否符合计划、《国内税收法典》(“法典”)或《1974 年雇员退休收入保障法》(经修订)(“ERISA”)的条款,并且嘉信理财对此类决定不承担任何责任或义务。请注意,一般来说,403(b) 供款只能投资于 SEC 注册的基金份额。

报纸和杂志的退休福利计划 - ...

.. GO ,, c:::: •• 2006 年《养老金保护法案》(“PPA”)是一部联邦法律,它修订了《雇员退休收入保障法》和《内部修订法典》等,并根据计划的财务状况对多雇主养老金计划施加了额外的资金规则。PPA 要求精算师对多雇主养老金计划进行评估,以确定养老金计划是否存在当前或预计的资金短缺。多雇主养老金计划的精算师必须向财政部长和计划发起人证明,该计划年度的多雇主养老金计划的资金状况是否为“濒危”或“严重濒危”或“危急”。2014 年《多雇主养老金救济法案》为 2015 年 1 月 1 日或之后的年度增加了新的资金水平“危急和下降”状态。

RIN 1210-AC03 选择计划投资和行使股东权利时的审慎和忠诚

拟议规则继续使用 ETI 框架,并未解决其对 ESG 投资的误用问题。因此,DOL 应更清楚地表明其对指数构建的看法。ESG 融入投资,包括指数投资。考虑到《投资关税条例》提倡使用指数投资,同时禁止最基本的指数投资,例如使用标准普尔 500 指数。发生这种情况的原因是标准普尔 500 指数排除了某些多重类别结构。3 尽管拟议规则包含一些关于 ESG 投资的建设性语言,但它不会改变这一操作方面。因此,我们认为仍会出现不幸的后果。例如,投资于不包括 Zoom 的指数基金的 ERISA 受托人仍可能受到诉讼,因为出于治理原因 Zoom 将被排除在外。欢迎在指数构建方面提供更清晰的说明,以考虑到这些与 ESG 相关的影响。

1 COBRA 福利保费补助通知 2021-31 ...

ARP 第 9501 条规定,如果某些个人及其家人因工作时间减少或非自愿终止雇佣而失去保险,并根据《国内税收法典》(Code)、《1974 年雇员退休收入保障法》(ERISA)或《公共卫生服务法》(PHS Act)选择 COBRA 延续保险,则可暂时将应付保费减免 100%。2 参加州计划下的延续健康保险的个人也可获得临时保费补助,这些计划提供的保险与 COBRA 延续保险相当,通常称为“迷你 COBRA”。在本通知中,所有这些规定下的延续健康保险均称为“COBRA 延续保险”,除非另有说明。此外,在本通知中,ARP 下提供的临时保费补助称为“COBRA 保费补助”或“保费补助”,除非另有说明。

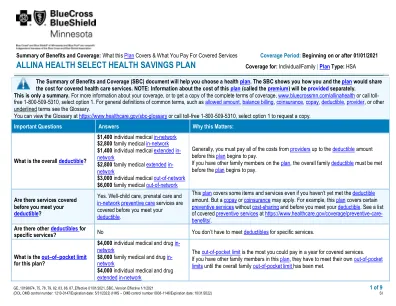

Allina Health Select Select Health Savings Plan

您继续承保范围的权利:如果您想在结束后继续覆盖范围,则有一些机构可以提供帮助。这些机构的联系信息是:明尼苏达州商务部,注意:消费者关注/市场保证司,第7位第7位东套房280,圣保罗,明尼苏达州55101-2198,或致电1 800-657-3602;如果要遵守ERISA,请致电1-866-444-EBSA(3272)或https://www.dol.gov/agencies/ebsa/ebsa/ebsa/about-ebsa/about-ebsa/ask-a-a-question/ask-ebsa;或者,卫生与公共服务部,消费者信息和保险监督中心,电话1-877-267-2323,扩展61565或http://www.cms.gov/cciio/resources/consumer-assumer-assistance-grants/。您也可以使用其他覆盖范围选项,包括通过MNSURE/Marketplace购买个人保险范围。有关MNSure/Marketplace的更多信息,请访问www.mnsure.org或致电1 855 366 7873。

私人养老金计划公告 2020 年摘要 5500 表...

2020 年 5500 表报告要点 5500 表收集有关员工福利计划的福利、资金、投资和运营的数据。本公告总结了私营部门退休计划根据《雇员退休收入保障法》(ERISA)提交的 5500 表数据,以满足年度报告要求。本公告提供截至 2020 年的计划年度的统计数据。所提供的信息包括固定收益(DB)和固定缴款(DC)退休计划的计划和参与者的加权计数以及这些计划特征的各种分类,以及有关他们的资产、缴款和投资的信息。1975 年,即《ERISA》通过后的第一年,提交 5500 表的所有私人养老金计划中有三分之一是 DB 计划。到 1990 年,这一比例下降到不到 16%,到 2000 年下降到 7% 左右。从那时起,尽管结构发生了变化,但 DB 计划的份额一直保持相对稳定。从 2012 年到 2020 年,大型 DB 计划的数量持续减少,而小型 DB 计划的数量则有所增加。DB 计划的参与人数在 2000 年代达到顶峰并保持稳定,总参与者人数约为 4200 万,然后在 2009 年开始下降。2020 年,DB 计划的总参与者人数不到 3200 万。从 DB 转向 DC 计划的原因包括引入了 401(k) 型 DC 计划、雇主对 DC 计划供款规模和时间的额外控制以及 DC 计划的转移便利性。1 由于 DB 计划保证退休后一定水平的福利,因此未来负债和负债的资金都取决于复杂的精算假设。DB 计划发起人必须调整供款以弥补投资损失和其他可变经济因素。DC 计划不需要这些精算计算和调整,因为 DC 计划雇主供款通常基于与员工薪酬相关的固定公式。因此,这些计划更易于管理