XiaoMi-AI文件搜索系统

World File Search SystemESMA

疫苗接种期间的过敏原免疫治疗管理

意大利罗马罗马大学口腔颌面科学系。 *通讯作者。 Outpatients Clinics Department, Casa di Cura Villa Montallegro, Via Montezovetto 27, Genoa, 16132, Italy: gio.cip@libero.it † Members of the Study Group on AIT & Vaccinations: Paolo Borrelli, Corrado Castagneto, Giuseppina Manzotti, Gianenrico Senna, Maria Angiola Crivellaro, Mona-Rita Yacoub, Marina Russello, Silvia Peveri, Diego Peroni, Oliviero Rossi, Eleonora Nucera, Marcello Zambito, Leonardi Salvatore, Ignazio La Mantia, Catello Romano, Anna Volterrani, Franco Frati, Enrico Compalati, Francesca Silvestri, Young Hyo Kim, Dong-Ho Nahm, Patrick Yong, Daniel Blagojevic, Lourdes Rodriguez Rios, Manuel Branco Ferreira, Elsa Caiado, Susana Piedade, José Geraldo Dias, Marcia Quaresma, Fatima Praça, Ana Paula Aguiar、Paulo Guimarães、Mira Xhixha、Mirela Hitai、Sandra Xhani、Eris Mesonjesi、Antonio Valero、David González de Olano、Pedro Ojeda、Ignasio García、Laia Ferré、José Maria Vega、Tanja Fahrenhorst、Wolfram Schaefer、Alexandra Fontaine、Ann-Christin Grimmelt、Thiemo Kurzweg、Dagmar Kurzen、Nicole Kröger、Armin Mechkat、Athanasios Xanthopoulos 完整作者信息列表可在文章末尾查看

公开声明 - | 欧洲证券和市场管理局

1 人工智能 (AI) 是一类快速发展的技术。为了确保法律确定性,同时提供灵活性以适应未来的技术发展,《人工智能法案》将“人工智能系统”(AI 系统)定义为“设计为以不同程度的自主性运行的基于机器的系统,该系统在部署后可能表现出适应性,并且为了明确或隐含的目标,根据其收到的输入推断如何生成输出,例如可以影响物理或虚拟环境的预测、内容、建议或决策” 2 算法偏差是指计算机系统中的系统性错误,这些错误会造成不公平的结果,并可能导致人工智能系统无意中延续、放大或引入基于种族、性别、年龄或其他特征的针对某些个人或群体的歧视。算法偏差通常源于用于训练人工智能模型的数据,反映了历史不平等、社会刻板印象或开发者自己的偏好。 3 当提到“投资公司”时,我们也包括提供投资服务的信贷机构。 4 ESMA 指出,该声明基于 MiFID II 框架,并不影响欧盟更广泛的数字治理框架(例如,上述《人工智能法案》和《DORA》),其中人工智能是该框架的一个组成部分,也不影响公司为确保遵守该框架而应采取的任何其他行动。5 例如,Oliver Wyman 和英国金融(由 300 家金融中介机构组成的行业协会)于 2023 年 11 月发布的一项研究指出,超过 90% 的英国金融成员已经在金融服务中部署了人工智能。

AMF行动和2025年的监督优先级

该行动计划动员了AMF的所有努力,以努力朝着法律委托给它的基本任务:保护储蓄,向投资者提供信息并了解市场的正常运作,并确保欧洲和国际水平的法规是高品质和财务稳定性的。AMF团队在一年中所有这些领域的这一发展都有很大的影响。战略取向的分解本质上是多年的。因此,如果当前的行动优先级构成了第二年年度细分,则AMF已开始在内部内部工作,以多年代的基础进行战略取向的操作分解。2025年的上下文已经急剧发展。尤其是,在2024年6月举行的欧洲大选之后,安装了一个新的欧洲委员会,这表明续签了欧洲立法计划。几项报告和贡献为新委员会的作品做出了贡献。AMF特别促进了ESMA致力于该报告的报告。上述所有举措都强调了欧盟在资本市场领域的相对脱节,尤其是与美国有关的观察 - 正如AMF在2023年6月的战略准则中已经指出的那样,但在宏观经济水平上也更广泛。在2025年,所有这些反射都应该具体化为各个领域的立法举措,从而支持欧洲的竞争力是其主要联系。这种对加深欧盟资本市场的重新兴趣,以支持欧洲金融业的竞争力及其为工会经济提供资金的能力与AMF的

加速实现化石能源净零排放转型

bcm 十亿立方米 CBAM 碳边境调整机制 CCFD 碳差价合约 CCGT 联合循环燃气轮机 CCS 碳捕获与封存 CDA 补充授权法案 CNG 压缩天然气 CO 2 二氧化碳 CSRD 企业可持续发展报告指令 DA 授权法案 DAC 直接空气捕获 DNSH 不造成重大伤害 EBA 欧洲银行管理局 ECB 欧洲中央银行 ESAs 欧洲监管当局 ESG 环境、社会和治理 ESMA 欧洲证券和市场管理局 ETF 交易所交易基金 ETS 排放交易计划 ETR 环境税改革 GFC 全球金融危机 GHG 温室气体 GPP 绿色公共采购 GVA 总增加值 HGV 重型货车 IEA 国际能源署 IIGCC 气候变化机构投资者小组 IPCC 政府间气候变化专门委员会 ISSB 国际可持续发展标准委员会 LCOE 平准化能源成本 LDAR 泄漏检测与减排 LNG 液化天然气 LRMC 长期边际成本 MS 欧盟成员国 PCI 共同利益项目 PPAs 购电协议 PSF 可持续金融平台QE 量化宽松 RE 可再生能源 RFNBOs 非生物来源的可再生燃料 SFDR 可持续金融披露条例 SMR 蒸汽甲烷重整 TEN-E 第 347/2013 号《跨欧洲能源网络条例》 UNFCCC 联合国气候变化框架公约 VRE 可变可再生能源

投资组合

巴西真实的加拿大美元Carmignac实体,由这些实体和Carmignac员工管理的UCITS/AIFS cest CEST CEST CEST CET CET中欧时区CHF瑞士法郎级股票类别A类股票,如下所定。每个班级(或共享类)可能具有不同的功能,除其他,费用,费用,订阅,赎回,资格要求,持有要求等方面。公司Carmignac Portfolio是一家符合多个子基金的卢比特统一的开放式投资公司市场管理局欧盟欧盟欧洲欧元欧元,欧元,欧元区货币FATCA美国“外国帐户税收合规法”英镑英镑英镑英镑英镑香港香港股票或股份的股份或收入份额,如下所定,将利润分配给股东独立的审核员PricewaterHouseCoopers socipopers sociusecipecipers cooperative cooperative cooperation sop the Sub-fund of div <<<<<<<<1915年的日本日元儿童密钥信息文档法第A部分中指定的实体,1915年的《 1915年卢森堡法律》,《商业公司卢森堡法》,2010年修订法律,2010年12月17日的《卢森堡法》,2010年12月17日修订,并补充了2016年5月10日的卢森堡法律公司Carmignac Carmignac CarmignAc CarmignAc Gestion luxbgg luxbif luxbif Mif luxbif Mif luxbif Mif luxbif Mif luxbif Mif luxbif Mif luxbif Mif。 2014/65/欧盟金融工具市场的NAV资产净资产价值Nok Norwegian Krone OECD经济合作与发展组织巴黎协议付款代理人1915年的日本日元儿童密钥信息文档法第A部分中指定的实体,1915年的《 1915年卢森堡法律》,《商业公司卢森堡法》,2010年修订法律,2010年12月17日的《卢森堡法》,2010年12月17日修订,并补充了2016年5月10日的卢森堡法律公司Carmignac Carmignac CarmignAc CarmignAc Gestion luxbgg luxbif luxbif Mif luxbif Mif luxbif Mif luxbif Mif luxbif Mif luxbif Mif luxbif Mif。 2014/65/欧盟金融工具市场的NAV资产净资产价值Nok Norwegian Krone OECD经济合作与发展组织巴黎协议付款代理人

欧洲银行管理局监事会

8. 其次,主席通报了欧洲银行管理局和欧洲证券和市场管理局收到的一封来自欧盟委员会 (EC) 的信函,信函邀请欧洲银行管理局考虑根据欧洲银行管理局条例第 9c 条发出一封不采取行动信函。该请求涉及 MICAR 和修订后的支付服务指令 (PSD2) 相互作用的问题。MICAR 和 PSD2 的编写方式暗示,交易电子货币代币 (EMT) 的加密资产服务提供商 (CASP) 不仅必须根据 MICAR 获得 CASP 授权,还必须根据 PSD2 获得信贷、支付或电子货币机构授权。这种双重授权和监督可以被视为可取的,因为无论交易是通过传统电子货币服务还是通过 EMT 执行,使用电子货币支付的消费者都应受到相同的保护。PSD2 的要求比 MICAR 的要求更严格。然而,双重授权和监管也给法人实体带来了沉重的负担,他们必须遵守两套(有时)不一致的要求,主管当局 (CA) 也会承受巨大的额外行政负担。主席提到,EBA 在过去 2-3 个月内收到了 CAs 关于这一问题的多次询问,因此 EBA 愿意在 2025 年执行这项额外任务。在这样的意见中,EBA 将指出这两部法律文本在这种特定的 CASP 情景中应如何相互作用,并向 CAs 建议他们可以为了授权和监管目的而降低这两部法律文本中哪些条款的优先级。他最后指出,由于 MICAR 第五章将于 2025 年 1 月开始适用,而 CAs 必须很快做出授权决定,EBA 计划加快这项工作,并与 ESMA 协调,于 2025 年 4 月将意见提交给董事会。

桑坦德银行 - 出口信贷机构担保债券投资者介绍

本演示文稿包含根据国际财务报告准则 (IFRS) 编制的财务信息,这些信息取自我们的合并财务报表,以及欧洲证券和市场管理局 (ESMA) 于 2015 年 10 月 5 日发布的《替代绩效衡量标准指南》中定义的替代绩效衡量标准 (APM) 和其他非 IFRS 衡量标准。APM 和非 IFRS 衡量标准是根据 Grupo Santander 的信息计算得出的;但是,它们既未在适用的财务报告框架中定义或详细说明,也未经过我们的审计师的审计或审查。我们在规划、监控和评估我们的绩效时使用这些 APM 和非 IFRS 衡量标准。我们认为它们是我们管理层和投资者比较不同时期运营绩效的有用指标。除非另有说明,我们使用的 APM 均以恒定外汇为基础呈现,该基础是通过调整比较期间报告的数据以消除外币折算差异的影响而计算出来的,外币折算差异会扭曲同期比较。尽管如此,APM 和非 IFRS 衡量标准是补充信息;它们的目的不是替代 IFRS 衡量标准。此外,我们行业中的公司和其他行业的公司可能会以不同的方式计算或使用 APM 和非 IFRS 指标,因此它们在比较方面不太有用。使用 ESG 标签的 APM 并未按照分类法规或 SFDR 中的主要不利影响指标进行计算。有关 APM 和非 IFRS 指标的更多详细信息,包括其定义或任何适用的管理指标与根据 IFRS 编制的合并财务报表中呈现的财务数据之间的对账,请参阅 2024 年 2 月 21 日向美国证券交易委员会 (SEC) 提交的 20-F 表 2023 年度报告 (https://www.santander.com/content/dam/santander- com/en/documentos/informacion-sobre-resultados-semestrales-y-anuales-suministrada-a-la-sec/2024/sec-2023-annual-20-f-2023-en.pdf),以及 2024 年 4 月 30 日发布的 Santander 银行 (Santander) 2024 年第一季度财务报告中的“替代绩效指标”部分(https://www.santander.com/en/shareholders-and-investors/financial-and-economic-information#quarterly- results)。本文件中包含的基础指标为非 IFRS 指标。

FY 2024 -Banco Santander

本演讲包含根据国际财务报告标准(IFRS)制备的财务信息,并取自我们的合并财务报表以及欧洲证券和市场机构(ESMA)2015年10月5日发布的替代性能绩效指标指南中定义的替代绩效指标(APMS),以及其他非IFR措施。通过Grupo Santander的信息计算了APM和非IFRS措施;但是,它们尚未在适用的财务报告框架中定义或详细介绍,也没有由我们的审计师进行审核或审核。在计划,监视和评估我们的绩效时,我们使用这些APM和非IFR措施。我们认为它们对于我们的管理层和投资者比较时期之间的运营绩效是有用的指标。apms是通过调整比较期报告的数据来计算的,以计算出外币翻译差异的影响,而外币翻译差异会扭曲期间的比较。尽管如此,APM和非IFR措施是补充信息;他们的目的不是代替IFRS措施。此外,我们行业和其他公司的公司可能会以不同的方式计算或使用APM和非IFR的量度,从而使它们在比较目的中的有用程度降低。使用ESG标签的APM尚未根据分类法规或SFDR中主要不利影响的指标计算。本文档中包括的基本措施是非IFR措施。For further details on APMs and Non-IFRS Measures, including their definition or a reconciliation between any applicable management indicators and the financial data presented in the consolidated financial statements prepared under IFRS, please see the 2023 Annual Report on Form 20-F filed with the U.S. Securities and Exchange Commission (the SEC) on 21 February 2024 (https://www.santander.com/content/dam/santander- com/en/endodos/informacion-sobre-resultados-semestrles-suministrada-a-a-a-sec/2024/sec-2023-nulual-20-nual-20-f-2023-en.pdf),以及Banco Santander,S.A.(Santander,Santander)Q4 2024 Franisational Q4 2024 Franisational Q4 2024 Franisational Q4 2024 Franisational of termantive绩效指标(https://www.santander.com/en/shareholders-and-investors/financial-and-coronic-information#quarterly-结果)。

收入演示文稿FY'24

本演讲包含根据国际财务报告标准(IFRS)制备的财务信息,并取自我们的合并财务报表以及欧洲证券和市场机构(ESMA)2015年10月5日发布的替代性能绩效指标指南中定义的替代绩效指标(APMS),以及其他非IFR措施。通过Grupo Santander的信息计算了APM和非IFRS措施;但是,它们尚未在适用的财务报告框架中定义或详细介绍,也没有由我们的审计师进行审核或审核。在计划,监视和评估我们的绩效时,我们使用这些APM和非IFR措施。我们认为它们对于我们的管理层和投资者比较时期之间的运营绩效是有用的指标。apms是通过调整比较期报告的数据来计算的,以计算出外币翻译差异的影响,而外币翻译差异会扭曲期间的比较。尽管如此,APM和非IFR措施是补充信息;他们的目的不是代替IFRS措施。此外,我们行业和其他公司的公司可能会以不同的方式计算或使用APM和非IFR的量度,从而使它们在比较目的中的有用程度降低。使用ESG标签的APM尚未根据分类法规或SFDR中主要不利影响的指标计算。本文档中包括的基本措施是非IFR措施。For further details on APMs and Non-IFRS Measures, including their definition or a reconciliation between any applicable management indicators and the financial data presented in the consolidated financial statements prepared under IFRS, please see the 2023 Annual Report on Form 20-F filed with the U.S. Securities and Exchange Commission (the SEC) on 21 February 2024 (https://www.santander.com/content/dam/santander- com/en/endodos/informacion-sobre-resultados-semestrles-suministrada-a-a-a-sec/2024/sec-2023-nulual-20-nual-20-f-2023-en.pdf),以及Banco Santander,S.A.(Santander,Santander)Q4 2024 Franisational Q4 2024 Franisational Q4 2024 Franisational Q4 2024 Franisational of termantive绩效指标(https://www.santander.com/en/shareholders-and-investors/financial-and-coronic-information#quarterly-结果)。

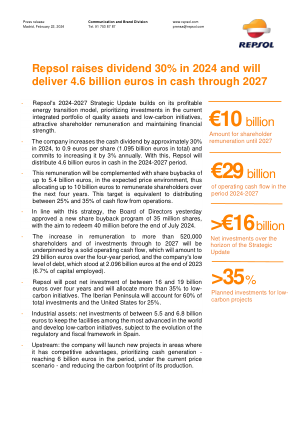

关于 2024-2027 年战略更新和 2023 年业绩的新闻稿

本文件包含构成关于 Repsol 前瞻性陈述的信息和陈述。此类估计或预测可能包括关于当前计划、目标和期望的陈述,包括关于影响 Repsol 财务状况、财务比率、经营业绩、业务、战略、地理集中度、产量和储备、资本支出、成本节约、投资和股息政策的趋势的陈述。此类估计或预测还可能包括对未来经济或其他条件的假设,例如未来原油或其他价格、炼油或营销利润和汇率。前瞻性陈述通常通过使用诸如“预期”、“预计”、“预测”、“相信”、“估计”、“赞赏”等术语和类似表达来识别。此类声明并非对未来业绩、价格、利润、汇率或任何其他事件的保证,并且受重大风险、不确定性、变化和其他可能超出 Repsol 控制范围或难以预测的因素的影响。此类风险和不确定性包括 Repsol 及其子公司向西班牙国家证券交易委员会以及 Repsol 和/或其子公司发行的证券交易市场的其他监管机构提交的通信和文件中确定的因素和情况。除适用法律要求的范围外,Repsol 不承担任何义务 - 即使发布新信息或产生新事实 - 公开报告这些前瞻性声明的更新或修订。上述部分资源目前尚未构成已探明储量,当它们符合 SPE/WPC/AAPG/SPEE/SEG/SPWLA/EAGE 石油资源管理系统 (SPE-PRMS)(SPE - 石油工程师协会)所要求的正式标准时,将根据此类概念予以确认。根据 ESMA(欧洲证券市场协会)“替代绩效衡量标准”指南,本文件中呈现的部分财务数据被视为替代绩效衡量标准 (APM),有关更多信息,请参阅 Repsol 的网站。根据 3 月 17 日第 6/2023 号《证券市场和投资服务法》及其实施条例的规定,本文件不构成收购或认购证券的要约或邀请。本文件中包含的信息尚未经过 Repsol 外部审计师的核实或审查。此外,本文件并不构成在任何其他司法管辖区购买、出售或交换证券的要约,亦不构成在任何其他司法管辖区购买、出售或交换证券的要约邀请。