XiaoMi-AI文件搜索系统

World File Search SystemETF

ETF 影响力报告 2024-2025 下一波创新浪潮

ETF 遍及各种资产类别,并引入了新颖的 ETF 结构(从使用衍生品的策略到结构化结果,再到现货商品和货币敞口),凸显了该行业的适应性和满足不同投资者需求的愿望。因此,ETF 已成为实现投资民主化的重要工具,使散户和机构投资者都能以曾经难以想象的精确度和灵活性定制自己的投资组合。

YieldMax AI 期权收入策略 ETF (AIYY)

目录 摘要信息. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 YieldMax AI 期权收入策略 ETF — 基金摘要. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 YieldMax ROKU 期权收入策略 ETF — 基金摘要 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 YieldMax SNOW 期权收入策略 ETF — 基金摘要 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 YieldMax ZM 期权收入策略 ETF — 基金摘要 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 YieldMax ADBE 期权收入策略 ETF — 基金摘要 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41 YieldMax NKE 期权收入策略 ETF — 基金摘要 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91 YieldMax TGT 期权收入策略 ETF – 基金摘要 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101 有关基金的附加信息 . . . . . . . . . . . . . . . . . . . . . . . . . . ........................................................................................................................................................................................................................................ 110 投资组合....................................................................................................................................................................................................... ....................................................................................................................................................................... ....................................................................................................................................................................... ....................................................................................................................................................................... ....................................................................................................................................................................................... ....................................................................................................................................................................................... ....................................................................................................................................................................................... ....................................................................................................................................................................................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ................. ... . .................................................................................................................................................................... 129 分布. .......................................................................................................................................................................................................... ........................................................................................................................................................................ ........................................................................................................................................................................ ........................................................................................................................................................................ ........................................................................................................................................................................ ........................................................................................................................................................................ ........................................................................................................................................................ ......................................................................................................................................................... . . . . . . 131 溢价/折扣信息. . . . . . . . . . . . . . . . . . . . . . . . . . . . 131 附加通知. . . . . . . . . . . . . . . . . . ................. ... 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 。 132

iShares 锂和电池生产商 UCITS ETF - 贝莱德

重要信息:本文包含的某些信息(“信息”)由 MSCI ESG Research LLC(根据 1940 年《投资顾问法》成立的 RIA)提供,可能包括其附属公司(包括 MSCI Inc. 及其子公司(“MSCI”))或第三方供应商(各称为“信息提供商”)的数据,未经事先书面许可,不得全部或部分复制或重新传播。该信息未提交给美国证券交易委员会或任何其他监管机构,也未获得其批准。该信息不得用于创作任何衍生作品,或与任何证券、金融工具或产品或交易策略相关,也不构成任何证券、金融工具或产品或交易策略的买卖要约、促销或推荐,也不应被视为任何未来表现、分析、预测或预报的指示或保证。一些基金可能基于或链接到 MSCI 指数,MSCI 可能会根据基金的管理资产或其他指标获得报酬。 MSCI 在股票指数研究和某些信息之间建立了信息壁垒。任何信息本身都不能用于确定买入或卖出哪些证券或何时买入或卖出。信息按“原样”提供,信息的用户承担其可能使用或允许使用信息的全部风险。MSCI ESG Research 或任何信息方均不作任何陈述或明示或暗示的保证(明确免责),也不对信息中的任何错误或遗漏或与此相关的任何损害承担责任。前述规定不应排除或限制任何适用法律可能未排除或限制的责任。

VANECK MSCI多因素新兴市场股票ETF

来源:Vaneck。上表显示了2018年4月10日的EMKT的过去表现。2022年6月1日,EMKT的参考指数从MSCI新兴市场多因素选择指数(“旧指数”)变为MSCI新兴市场多因素选择指数(“新指数”),而没有任何更改索引方法。因此,在此性能历史记录中对“索引”的引用是对从成立日期到2022年5月31日的旧索引,以及2022年6月1日的新索引。根据当前的索引方法模拟了2015年2月17日之前显示的索引性能。结果计算为本月的最后一个工作日,并立即重新投资分配。ETF结果是该基金产生的管理费和成本的净值,但是在经纪费或投标/询问差价之前,投资者在ASX上购买/出售时产生的差价。期间的回报超过一年。过去的性能不是当前或将来的性能的可靠指标,这可能是较低或更高的。显示了MSCI新兴市场指数(“ MSCI EMI”)是出于比较目的,因为它是通过市值加权的大型和中型公司的大型和中型公司绩效的广泛认可的基准。EMKT的指数衡量了新兴市场公司根据其价值,动量,低规模和质量因素选择的新兴市场公司的绩效,同时保持了与MSCI EMI相似的总风险概况。EMKT的指数的公司和不同的国家和行业分配较少。

ARK创新UCITS ETF A类USD积累

©2025 Morningstar Benelux。保留所有权利。The information regarding investment funds and the fund portfolio in this document: (1) is owned by Morningstar and has been granted in license, (2) may only be used in accordance with the contractually drawn up License conditions, (3) must be informative purposes and may not be conceived as an investment of the desonkeSdvies van Moringsadvies van Moringsadvies van Moringsadvies包含。Morningstar不接受根据显示的信息对决策的任何责任。

VanEck 中国新经济 ETF (ASX: CNEW)

VanEck Investments Limited (ACN 146 596 116 AFSL 416755) (VanEck) 是所有在 ASX 上市的 VanEck 交易所交易基金 (基金) 的发行人和负责实体。这仅是一般性建议,不考虑任何人的财务目标、情况或需求。所有基金的产品披露声明 (PDS) 和目标市场决定 (TMD) 均可在 vaneck.com.au 上找到。您应该考虑对任何基金的投资是否适合您。对基金的投资涉及与金融市场相关的风险。这些风险因基金的投资目标而异。有关风险的更多详细信息,请参阅适用的 PDS 和 TMD。投资回报和资本不受保证。

1 策略股黄金对冲债券 ETF Cboe 股票代码

您应结合基金的招股说明书、招股说明书摘要和补充信息声明(日期均为 2024 年 9 月 1 日)阅读本补充文件,这些文件提供了您在投资前应了解的基金信息。这些文件可免费索取,请致电基金免费电话 (855) 4SS-ETFS 或 (855) 477-3837,或致函基金,地址为 36 North New York Avenue, Huntington, NY 11743。

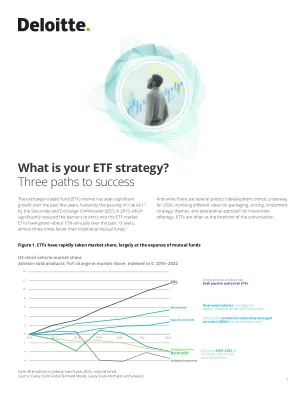

您的 ETF 策略是什么?| 成功的三条路径

根据 1940 年《投资公司法》第 6c-11 条,满足某些条件的 ETF 无需花费获得 SEC 豁免的费用即可运营。当然,利用第 6c-11 条的 ETF 仍需要在公开发行之前向 SEC 提交 N-1A 表格注册声明。能够依赖第 6c-11 条的 ETF 包括 (i) 注册的开放式管理投资公司,(ii) 向授权参与者发行(和赎回)创始单位以换取一篮子和现金余额(如果有),以及 (iii) 发行在国家证券交易所上市并以市场决定的价格交易的股票。第 6c-11 条不为其他类型的 ETF 提供豁免,包括但不限于以单位投资信托形式组织的 ETF、作为开放式基金的股票类别提供的 ETF,该开放式基金具有代表同一投资组合利益的多个股票类别,或不提供每日投资组合透明度的主动管理型 ETF。

2024工业制造业和汽车首席执行官Outlook

同时,欧盟委员会是否会在2025年2月6日向荷兰议会提交的联合职位文件中分享德国和荷兰共享的任何建议。该论文包括一项提议,逐步淘汰已被证明是无效的DAC6标志。联合论文还提到了ATAD CFC规则,利息限制规则和反杂交不匹配规则,该文件可能会受益于共同的指导,以提高清晰度和确定性。该论文进一步提到了父母育种指令,利息和特许权使用费指令,并将合并指令作为可以在这种情况下进行评估的税收文件。根据论文,欧共体还应评估全球信息回报与非公共国家报告之间的潜在重叠。