XiaoMi-AI文件搜索系统

World File Search SystemETFS

Mirae资产共同基金(投资经理

本通知列出了在其他信息(“ SAI”),方案信息文件(“ SID”)和关键信息备忘录(“ Kim”)中所做的更改在其中,为了避免RBI允许的违反行业范围的海外限制,并在2023年5月19日的Sebi Master Consular第12.19条中定义;集团订阅,开关,新的系统注册,现有的注册系统投资计划(SIPS)/系统转移计划(STP)将暂时暂停在下面提到的MAMF W.E.F.的计划中。2024年4月1日:

人工智能与零售投资:骗局与有效......

BIT Canada 和 OSC 的研究和行为洞察团队进行了一项在线随机对照试验 (RCT),以测试有前景的缓解策略的有效性,以及更好地证实诈骗者使用生成式 AI 所带来的危害。在这个实验中,超过 2000 名加拿大参与者在模拟的社交媒体环境中向六个投资机会投资了假设的 10,000 美元。投资机会推广了 ETF、加密货币以及投资咨询服务(例如,机器人咨询或 AI 支持的交易算法),并包括合法投资机会、传统骗局和/或 AI 增强骗局的组合。然后,我们观察了参与者如何在投资机会中分配资金。一些参与者接触了以下两种缓解技术中的一种:

1 2024 年 3 月 19 日日本央行货币政策变化...

Junko、TAKATA Hajime、TAMURA Naoki。反对票:NAKAMURA Toyoaki、NOGUCHI Asahi。Nakamura Toyoaki 赞成停止购买主要与大公司相关的 ETF 和其他资产,但他持不同意见,认为央行应继续实施负利率政策,直到确认业绩复苏被推迟的中小企业提高工资的能力可能会增强。Noguchi Asahi 持不同意见,认为应避免同时终止收益率曲线控制框架和负利率政策,因为央行应更仔细地评估工资和价格之间的良性循环是否更加稳固,并避免带来金融状况不连续变化的风险。

私人财富的演变 2024 年 4 月

近年来,人们更加重视主题投资理念,这些理念通常由 Rising Gen 家族成员发起。例如,环境-社会-治理 (ESG)、特殊目的收购公司 (SPAC)、非同质化代币 (NFT)、加密货币代币和 ETF、数字资产、人工智能 (AI)、转型投资等。随着家族考虑将资金重新投入这些较新的“资产类别”,投资公司正在迅速制定新策略来提供这种渠道。流入这些产品/策略的资金规模可能会在短期内推高价格。随着受欢迎程度和资金流动的缓和,价格波动可能会加剧。在许多情况下,支持这些策略的基本价值驱动因素尚未完全了解,适当调整这些投资规模对于避免破坏整体投资计划至关重要。

银行业模式转变——迈向有弹性、包容性和可持续的模式

投资者将个人价值融入投资组合,并为更广泛的社会目标做出贡献。这种转变体现在越来越多的投资产品和基金中,这些产品和基金专注于环境、社会和治理 (ESG) 标准。这一趋势的一个突出例子是 ESG 重点共同基金和交易所交易基金 (ETF) 的激增。在全球范围内,可持续基金的资产管理规模 (AUM) 到 2023 年底达到 3.4 万亿美元,而 2018 年为 1.4 万亿美元,较前几年大幅增长。在可持续发展方面,印度银行也有新举措,印度储备银行 (RBI) 将于 2023 年 4 月推出绿色存款框架。这些金融工具超越了普通金融工具;它们代表了对环境保护的奉献精神,为投资者提供了独特的金融稳定性和道德投资机会的结合。

©2020 Charles Schwab Investment Management, Inc. 保留所有权利。CSIMTPIDB-00

嘉信理财投资管理公司 (Charles Schwab Investment Management, Inc.) 是一家特拉华州公司 (“CSIM”),成立于 1989 年,是嘉信理财公司 (The Charles Schwab Corporation) (“CSC”) 的全资子公司,后者是一家特拉华州公司,在纽约证券交易所公开交易和上市。CSIM 为独立管理账户 (“SMA”)、注册投资公司(包括共同基金和交易所交易基金(“ETF”,与共同基金统称为“注册基金”)、集合投资信托和一家非美国集合投资工具)提供咨询服务。如“分析方法、投资策略和损失风险”部分进一步所述,CSIM 提供各种投资建议,从股票和固定收益到货币市场证券,还为某些客户提供选择投资顾问和集合投资工具的建议。

Atomic LLC投资2025年1月2日

Atomic Invest为包括零售,公司和机构客户在内的各种客户提供投资咨询服务。Atomic Invest提供了包装费计划,该计划在我们的表格ADV的第2A部分中进行了描述。客户必须填写有关其投资目标,目标和风险承受能力的在线问卷。我们的算法根据客户对问卷的回答生成了推荐的投资组合。除非客户覆盖算法的建议,否则我们基于对客户提供的信息的算法分析来管理客户端的投资组合,或者如果客户端以其他方式自定义了投资组合。投资组合通常由股票证券,共同基金,货币市场基金,银行扫荡车辆,固定收益,ETF或其他证券组成,并包括非附属投资产品。

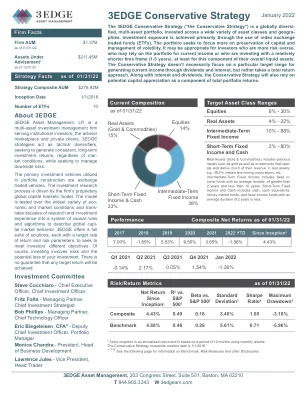

3EDGE 保守策略 2022 年 1 月

3EDGE 保守策略(“保守策略”)是一种全球多元化、多资产投资组合,投资于各种资产类别和地区。投资主要通过使用指数交易所交易基金 (ETF) 来实现。该投资组合力求更加注重资本保全和波动性管理。它可能适合那些更厌恶风险的投资者,他们可能依赖投资组合获得当期收入,或者投资时间相对较短(1-3 年),至少是投资其整体流动资产的这一部分。保守策略不一定关注通过股息和利息产生当期收入的特定目标范围,而是采用总回报方法。除了利息和股息外,保守策略还将依赖潜在资本增值作为总投资组合回报的一部分。

商品风险管理 - 西蒙弗雷泽大学

本书旨在敲响大宗商品风险管理现状的警钟,并提出一些有益的改进建议。尤其是,与商品相关的交易所交易基金 (eTF) 和其他在股票市场上交易的商品类证券的兴起,扩大了商品交易的范围,包括一大批不直接参与现货商品市场的交易者。这些主要做多头的交易者认为,纯粹的投机性商品交易构成了有效多元化资产组合中的“投资”。在这些“新”交易者做多头参与的增加推动商品价格上涨的初期之后,商品交易的潜在投机动机浮出水面。不可避免的价格暴跌导致商品“投资”头寸被抛售,从而导致商品价格持续低迷。实际商品生产者遭受的实际损失是由价格上涨导致的商品库存和流量过剩造成的。从历史上看,当未参与现货市场的交易者的囤积和抛售活动占商品存量和流量的比例过大时,商品市场的价格发现过程就会遭受严重的系统性破坏。尽管有人声称情况并非如此(例如ITFCM 2008),但现有的历史证据支持以下观点:特定商品市场的价格发现过程因未直接参与现货市场的交易者的“过度”参与而受到实质性破坏。例如,考虑 2006 年对冲基金 amaranth advisors LLC 引发的天然气市场崩溃,或美国参议院常设调查小组委员会 (2009) 发现的商品指数交易者在小麦市场的过度投机。不太明显的是,2005 年至 2010 年期间,黄金价格出现了前所未有的上涨,与此同时,股票市场上黄金 eTF 的交易也出现了增长。全球石油价格的不稳定波动与石油 eTF 的出现和使用增加同时发生。维持这些市场发展的是商品是一种“资产类别”的观点。投资银行家、金融顾问和领先的