XiaoMi-AI文件搜索系统

World File Search SystemEndowment

MCG 捐赠策略基金产品披露声明

责任实体已授权使用本基金的本 PDS 向投资者和潜在投资者披露投资者主导的投资组合服务、主信托、综合账户或投资者主导的投资组合服务类计划(“IDPS”)。本 PDS 可供通过 IDPS 申请基金单位的人士(“间接投资者”)使用。IDPS 的运营商在本 PDS 中称为“IDPS 运营商”,IDPS 的披露文件称为“IDPS 指南”。如果您通过 IDPS 进行投资,您的权利和责任将受 IDPS 指南的条款和条件的约束。投资者在投资基金之前应仔细阅读条款和条件。间接投资者应注意,您正在指示 IDPS 运营商代表您安排将您的资金投资于基金。间接投资者不会成为基金的单位持有人,也不会拥有单位持有人的权利。IDPS 运营商将成为基金的单位持有人并获得这些权利。 IDPS 运营商可以根据管理 IDPS 的安排代表您行使或拒绝行使单位持有人的权利。间接投资者应参阅 IDPS 指南,了解其作为 IDPS 投资者的权利和责任,包括适用于您投资的任何费用和收费信息。IDPS 指南还将包含有关如何申请基金单位的信息(包括适用的申请表)。如果您对通过 IDPS 投资基金有任何疑问,请咨询您的顾问或 IDPS 运营商。如果 IDPS 运营商未能向投资者提供 Equity Trustees 提供的最新版本的 PDS 或未能在 Equity Trustees 要求时撤回 PDS,Equity Trustees 概不负责。

页面| 1个新的捐赠基金...

I.简介和目的本投资政策声明由新泽西理工学院董事会和新泽西理工学院基金会的监督委员会(共同“董事会”或“董事会”)提出:1。定义所有相关方的责任。2。对所有相关方对合并捐赠基金资产的目标和目标建立了清晰的理解。3。定义了有关集合捐赠基金资产投资的准则和限制。4。建立监视投资和评估投资结果的基础。5。确定将管理合并捐赠基金资产的相关时间范围。一般而言,此说法的目的是概述一种哲学和态度,这将指导资产的投资管理达到预期的结果。它旨在足够具体,可以有意义,但足够灵活,可以实用。i i。合并捐赠基金的目标是新泽西技术研究所的长期合并捐赠基金的总体财务目标和新泽西理工学院的基金会的总体财务目标是(1)提供资金,以提供对学生奖学金和其他捐助者指定目的的年度支持,以及(2)维持合并的Endowment Fund Assets Assets的购买力。董事会认为,将来要获得的赠款与今天的赠款一样重要。因此,将来的捐赠将有助于增加购买力。iii。这与汇总捐赠基金将永远存在的哲学是一致的,因此应永久地提供授予。董事会试图通过礼物和资本赞赏来继续发展汇总的捐赠基金,以实现其目标。董事会认识到,根据筹款工作和经济状况,预计未来捐款的时间将有所不同。为了实现总体财务目标,汇总捐赠基金的主要投资目标是实现通货膨胀的长期回报,以及支出政策利率,以维持购买力。人们认识到,在每个十年期间,真正的回报目标可能很难实现,但是合并的捐赠基金将在一系列十年期间实现目标。合并捐赠基金的次要投资目标是超越定制政策基准(如附录A中所述),比滚动三到五年。角色和职责有效和董事会之间的关系和凝聚力关系,联合投资委员会,投资顾问和大学工作人员对于实现本政策和合并捐赠基金的目的很重要。各方的主要职责和责任总结如下:

禀赋结构、产业动态和经济增长

可持续的经济增长依赖于基础产业的健康发展。产业动态研究已经取得了巨大的进展,但在经济增长的背景下,特别是在高位数分解行业层面,许多重要方面仍未得到充分理解。以汽车行业和服装行业为例。两个行业在整个经济增长路径上的演变模式有何不同?哪个行业应该先扩张或衰退,为什么?主导产业能维持主导地位多久?是什么基本力量推动了这些动态?单个产业的动态和 GDP 总量增长之间有什么关系?这些问题对经济学家、政策制定者和私人投资者来说都很有趣。本文的目标是通过在增长框架内同时研究所有高位数行业的动态来阐明这些问题。我们利用美国制造业的 NBER-CES 数据集建立了四个关于产业动态的典型事实,该数据集涵盖了 1958 年至 2005 年 473 个 6 位数 NAICS 水平的行业。首先,资本密集度和生产率都存在巨大的跨行业异质性。其次,一个行业的增加值份额(或就业份额)通常呈现驼峰形的生命周期,即一个行业首先扩张,达到顶峰,最后衰落。第三,资本密集度越高的行业达到顶峰的时间越晚。第四,一个行业的要素密集度与经济要素禀赋的偏离越大,该行业在总体经济中的就业份额(或产出份额)就越小,这可以称为一致性事实。在 UNIDO 数据集中也发现了类似的模式,该数据集涵盖了 1963 年至 2009 年 166 个国家的两位数水平(23 个部门)。事实上,

Jennie S. Hwang 设立新捐赠基金

黄禹锡受到温斯顿·丘吉尔的启发,当被问及是什么促使她创立这个新基金时,她引用了丘吉尔的话。“说我们正在尽力是没有用的。你必须在必要的事情上取得成功”和“我们靠所得谋生,但我们靠所给予创造生活。”她对国家工程院工作的热情和支持从她的慈善事业中可见一斑。“国家工程院是一个独特的机构,具有为国家提供宝贵服务的特殊优势。国家工程院致力于推动工程教育、工程专业和工程实践,以不断改善人类生活,同时增进国家福祉。我也很高兴支持安德森校长的举措以及国家工程院和国家工程院开发办公室工作人员的不懈工作,”黄禹锡说。

捐赠报告2023–2024 |金融服务

代表大学的学院,学院,学校和部门进行的所有筹款活动均在教务长批准的学术计划和优先事项中进行,并参与了校长,院长和教职员工。授予校友和朋友的礼物使T使T能够为杰出的学生提供财政支持,吸引杰出的教授和研究人员,并创建独特而创新的计划。赋予的礼物是我们追求卓越,公平和全球影响的必不可少的,因为它们为奖学金,椅子和其他重要优先事项提供了永久稳定的资金来源。截至2024年4月30日,大学的捐赠规模为36亿美元,其中大多数支持学生援助(15亿美元),主席和教授职位(10亿美元),研究与教学计划(10亿美元)。

GJMPP校友建立教育学院捐赠

她是南卡罗来纳州格林维尔的本地人,并在南卡罗来纳大学(USC)获得了新闻学,医学和教育博士学位,并专注于商业管理;并曾是非裔美国教授课程的就职学者,现在被称为Grace Jordan McFadden教授计划。她在获得博士学位后在哈佛商学院完成了长达一年的奖学金。;作为一名坚定的终身学习者,她在获得博士学位二十年后,在埃默里大学坎德勒神学学院获得了宗教和公共生活学位。Dogan是USC校友会的终身成员,被公认为是教育学院的杰出校友。她是著名的卡罗来纳州奖的本科获得者,她的名字出现在罗素豪斯大学联盟的领导人大厅中。在2023年,南加州大学在历史悠久的马蹄铁上用一块砖块尊敬她,并认识到她和其他17位黑人女性开拓者,他们在南加州大学留下了遗产。

社会养老负担加重是否影响经济可持续发展?

人口老龄化背景下老年人口数量的快速增加,逐渐改变了社会的疾病谱,老年疾病发病率上升,也增加了老年人对医疗保健服务、医疗卫生服务和健康保险的需求,最终导致家庭和社会在养老方面的支出增加。本研究旨在评估这些支出负担对经济可持续发展的影响,并寻找一些切实有效的解决方案。本文首先构建理论模型来阐述老年抚养比与资本边际产量(MPK)之间的关系,然后基于1981—2017年81个国家的跨国面板数据建立双向固定效应模型对这种关系进行实证验证。本文发现,在控制了一系列变量之后,老年抚养负担的增加导致作为关键宏观经济变量和可持续发展标准的MPK下降,但医疗卫生、健康保障体系和技术创新在其中起着关键的调节作用。在使用两阶段最小二乘法(TSLS)和广义矩估计法(GMM)等不同方法处理内生性问题后,该结论仍然成立。总体来看,在人口老龄化到来之前,老而不富的国家应该鼓励更多的公共卫生体系供给侧投资或技术创新,调整退休制度,或逐步鼓励生育,为后期公共卫生体系和经济的可持续发展争取时间和空间。

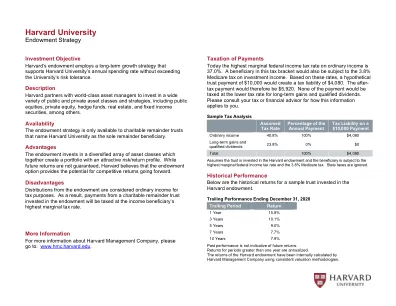

哈佛大学:捐赠策略和税收效率策略概述

披露:税收效率模型回报是使用税收效率投资组合中使用的基金的共同基金回报计算得出的,每个基金都按其当前目标权重加权,每月重新平衡一次。回报反映了股息和其他收益的再投资,由 Morningstar, Inc. 提供。显示的回报是扣除共同基金费用率后的总回报;它们不反映 TIAA Kaspick 收取的投资咨询费(由哈佛大学支付)。战略多资产基准是使用税收效率投资组合中使用的资产类别的市场指数回报计算得出的,每个基金都按其长期战略目标加权,每月重新平衡一次。传统基准是使用 MSCI ACWI IMI 指数和彭博美国中期政府/信用债券指数的组合计算得出的,每月重新平衡一次。回报已按超过一年的期限进行了年化。过去的表现并不代表未来的表现。

儿童的递延捐赠保证计划 - (表41)福利插图:简介:保险监管与发展局(

儿童的递延捐赠保证计划 - (表号41)福利插图:简介:保险监管与发展局(IRDA)要求在印度经营的所有人寿保险公司向其客户提供官方插图。插图基于人寿保险委员会设定的回报率(根据《 1938年保险法》第64C(a)条构成),并不旨在反映印度人寿保险公司(LICI)在将来获得的实际投资回报或可能在将来实现的。2004 - 05年度,人寿保险委员会宣布的两个投资回报率为每年6%和10%。产品摘要:这是一项捐赠保证计划,旨在使父母或法定监护人或孩子的任何亲戚(称为建议者)为孩子的生命提供保险(称为生命保证)。该计划有两个阶段,一个阶段涵盖了从政策开始到递延日期(称为延期期)的期限,另一个涵盖了从递延日期到成熟日期的期限。孩子一生的保险覆盖范围从延期日期开始,可在后期可用。递延日期是政策周年纪念日,与儿童完成21岁之日起的下一个或下一个。保费:应支付每年,半年,每季度或每月支付的费用,这将在保证的生命死亡时停止。保费,只要保费豁免福利即可。它以奖金的形式获得了利润的一部分。奖金:这是一项有利的计划,并在递延日期后参与了公司人寿保险业的利润。在每个财政年度结束时,每年宣布每千款保证的简单回复奖金。一旦宣布,它们就构成了计划保证收益的一部分。死亡福利:在延期后保证的生命死亡后,保证的款项和既得奖金的款项和既得奖金应支付。如果在延期之前发生死亡,则退还所有支付的保费。到期益处:保证的总和宣布为到期日期的所有奖金应以一次性支付。补充/额外的好处:这些是可选的好处,可以添加到您的基本计划中,以获得额外的保护/选择。需要支付额外的保费。