XiaoMi-AI文件搜索系统

World File Search SystemEuropea

研发项目及遵守《手册》的要求...

研究与开发活动包括为增加社会知识基础和构思现有知识的新应用而开展的创造性和系统性工作。简而言之,这是《弗拉斯卡蒂手册》(2015 年 10 月最新版本)给出的定义,即该文件应作为从技术角度和税收抵免方面的税收优惠方面对研发活动进行评估的参考点。欧盟委员会在 2014 年 6 月 27 日发布的 2014/C 198/01 号通讯中明确规定:“为了根据相关类别对不同的活动进行分类,委员会将依赖其自身的实践以及经合组织《弗拉斯卡蒂手册》中提供的示例和具体解释”。

人工智能在牙科领域的进步

1国家科学与技术大学(NUST)国家中心,伊斯兰堡44000,巴基斯坦2电气与机械工程学院,国民科学与技术大学(NUST),伊斯兰堡44000,巴基斯坦3号军事学院(MCS),信号学院(MCS) N 15,47011西班牙Valadolid 5,Valadolid大学医院,PaseodeBelén15,47011西班牙Valladolid,6 1931年,DeBelén,2011年,在7 IberoAmericana International University,Arecibo,Arecibo OMBIA 11 Yeungnam University,Yeungnam University,Gyeongsan 38541,韩国的信息与通信工程系 *通信:isator@tel.uva.es(idltd); imranashraf@ynu.ac.kr (IA)

il generale

鉴于这是由总经理代表的法令。 n。 4691/2023 PROT。n。在20/11/2023的232023发行,作为Schoke 4的活动的一部分,喀斯喀特呼叫的题为“公开呼吁选择要资助的设计建议作为Sake活动的一部分,以融资。 4“代谢和心血管疾病”,在国家通用治疗中心和TNNA的研究计划中提到的是TNNA“基于RNA技术的国家基因疗法和药物中心(CN RNA和Gene Therapy Technology)”,在国家计划的资源上是值得的。 “从研究到公司”,投资线1.4”升级研究结构和国家研发冠军在某些关键的助学金技术中创建了欧盟融资的“ NextGeneratuy”项目CN00000041,杯C93C22002002780006”;

第一届意大利出口管制论坛议程

该国的现状、未来前景和在全球出口管制体系中的作用(Min. Plen. Alberto CUTILLO – 国家机构 UAMA – MAECI 主任); 欧盟贸易制裁体系(Gianpaolo PORCHIAZZO 律师 – 欧洲制裁和出口管制协会欧盟总经理); 经济和金融制裁(Cons. Amb. Martin LORENZINI – MAECI DGMO 办公室主任); 针对航空航天、核能、生物和化学领域的两用物品的多边出口管制制度体系(塞巴斯蒂亚诺·富尔奇全权部长 – DGAP – MAECI); 当前国际形势下公司的体系和作用(Amedeo TETI 律师 – MIMIT 资源、组织、信息系统和预算总监); 意大利出口企业协会 (MAECI) 承诺支持意大利出口公司(Plen. Mauro BATTOCCHI 部长 – 意大利出口企业协会 DGSP 副总干事)。

第一届意大利出口管制论坛议程

• 该国的现状、未来前景和在全球出口管制体系中的作用(全权部长 Alberto CUTILLO — 国家机构 UAMA — MAECI 主任); • 欧盟贸易制裁体系(Gianpaolo PORCHIAZZO 律师——欧盟总经理——欧洲制裁和出口管制协会); • 经济和金融制裁(Cons. Amb. Martin LORENZINI – MAECI – DGMO – UFF.I); • 针对航空航天、核能、生物和化学领域的两用物品的多边出口管制制度体系(塞巴斯蒂亚诺·富尔奇全权部长 - MAECI - DGAP); • 当前国际形势下公司的系统和作用(Amedeo TETI 律师 – 资源、组织、信息系统和预算总监 – MIMIT) • MAECI 对支持意大利出口公司的承诺(Min. Plen. Mauro BATTOCCHI – MAECI – DGSP)。

第一届意大利出口管制论坛议程

• 该国的现状、未来前景和在全球出口管制体系中的作用(全权部长 Alberto CUTILLO — 国家机构 UAMA — MAECI 主任); • 欧盟贸易制裁体系(Gianpaolo PORCHIAZZO 律师——欧盟总经理——欧洲制裁和出口管制协会);演讲 • 经济和金融制裁(Cons. Amb. Martin LORENZINI – MAECI DGMO 办公室主任);介绍 • 针对航空航天、核能、生物和化学领域的两用物品的多边出口管制制度体系 (Min. Plen. Sebastiano FULCI – DGAP – MAECI); • 当前国际形势下公司的体系和作用(Amedeo TETI 律师——MIMIT 资源、组织、信息系统和预算总监); • MAECI 承诺支持意大利出口公司(Plen. Mauro BATTOCCHI 部长 – MAECI DGSP 副总干事)。

preanuncio第4次致电BiodivSa.pdf

AEI参与“欧洲共同资助的生物多样性合作伙伴关系-Bioviveste+”倡议,国家研究机构(AEI)将参与跨国研究项目的呼吁,以支持生物多样性和变革性变化的“生物变化 - 生物变化 - 生物变化”呼吁,生物多样性,生物多样性+这个呼吁以及象征性计划或旗舰计划中的其他动作“支持社会转型为生物多样性的可持续使用和管理”将是生物生物多样性衰落目标之一的范围的基础(生物多样性+战略研究和创新议程,2021)呼叫的目的定义为:

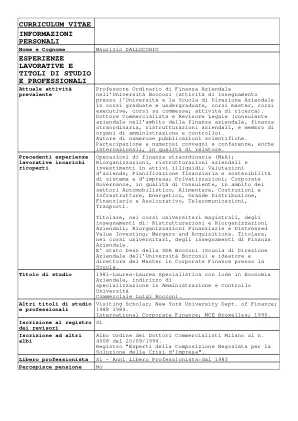

毛里齐奥·达洛基奥

自1996年至今他曾在众多上市及私人机构担任并担任重要职务。仅举几个例子,他曾担任欧洲投资银行 (EIB) 审计委员会主席、Banca SanPaoloImi 审计委员会主席、Sviluppo Italia 审计委员会主席、意法半导体审计委员会主席。他目前担任意大利华特迪士尼公司、Esprinet、Gruppo Klepierre 和 Kiko Cosmetics 的审计委员会主席等职务。作为董事会主席或成员,其担任的重要职务包括 Illycaffè、Gabetti Property Solutions、Seat Pagine Gialle、Banca Akros、Podravska Banka、Sorin、Citylife、Marsh、Dun & Bradstreet、Valentino Fashion Group。作为服务机构的公民,他曾担任米兰 ATM(市政运输公司)副总裁等职务; TPM(蒙泽西公共交通公司)总裁、AEM(米兰能源公司)顾问,负责私有化/IPO 后续工作。公共选举职位

Biopolis公共项目最新:❖国际:

•GO ORLEANS项目:“通过生物活性容器的开发来评估乳制品废物”。 div>行动:在2014 - 2020年国家农村发展计划的框架内,欧洲农业生产力和可持续性创新协会在农业生产力和可持续性中执行创新项目的赠款的特许权。这些赠款的融资将由80%的欧洲农业发展基金(Feader)收取的80%的资金,并向农业渔业和食品部收取20%的费用,是负责援助援助局的管理授权,农村发展,创新,创新和农业培训局(DGDRIFA)(DGDRIFA)。 div>总预算:598。659.77欧元。 div>