XiaoMi-AI文件搜索系统

World File Search SystemFCF

EERE 网络安全多年期计划

美国国土安全部工业控制系统网络应急响应小组 DOE 美国能源部 EDS 能源输送系统 EERE 能源效率和可再生能源办公室 EISA 2007 2007 年能源独立和安全法案 EPAct 2005 2005 年能源政策法案 EO 行政命令 EV 电动汽车 EVSE 电动汽车供应设备 F-C2M2 设施网络安全成熟度模型 FCF 设施网络安全框架 FEMP 联邦能源管理计划 FY 财政年度 GMI 电网现代化计划 HVAC 供暖、通风和空调 ICS 工业控制系统 IEC 国际电工委员会 IEEE 电气电子工程师协会 IT 信息技术 MYPP 多年期计划 OT 运营技术 PLC 可编程逻辑控制器 PV 光伏 R&D RD&D

1 阿塔德集团 (Altrad Group) 是全球领先的工业服务和……

• 战略重点是无缝整合所有运营领域的收购业务和人员,以实现协同效应并寻找新的增长途径 • 扩大集团和提供多元化产品使阿利塔德成为蓝筹客户的战略合作伙伴,支持多个行业的关键基础设施 • 阿利塔德的多元化战略提供了强大的业务弹性,并接触到世界多个行业和地区的不同市场驱动因素 • 收入为 54.52 亿欧元(2023 财年:52.86 亿欧元) • EBITDA 为 6.84 亿欧元(2023 财年:6.74 亿欧元) • 自由现金流 (FCF) 为 3.23 亿欧元(2023 财年:2.83 亿欧元) • 服务订单为 54.67 亿欧元(2023 财年:57.13 亿欧元) • 净债务为 7.94 亿欧元(2023 财年:8.24 亿欧元) • 净债务/EBITDA 比率为 1.16 倍,仍远低于集团的并购后上限2.5 倍

基于氨基吡咯支架的HIV-1核素蛋白的一类有效抑制剂

能量数据包网络(EPN)由n个块形成的排队网络组成,其中每个块由一个数据队列形成,该数据队列处理工作负载和一个能量队列,可以处理能量包。我们研究一个EPN模型,其中能量数据包启动转移。在此模型中,能量数据包被发送到同一块的数据队列。如果数据队列不是空的,则能量数据包将一个工作负载数据包路由到下一个块,否则会丢失。我们假设能量队列具有有限的缓冲尺寸,并且如果缓冲区满足时,可以执行缓冲区时能量数据包到达系统,则执行跳跃障碍(JOB),因此,由于某种概率,它将发送到数据队列,否则会丢失。我们首先提供了跳跃阻塞概率的值,以便队列中数据包的稳态概率分布允许产品形式解决方案。在FCF,Preemptive LCF和PS纪律下为多类数据包队列建立了产品表格。此外,在有向树排队网络的情况下,我们表明每个子树中的数据数据包数量随着每个块的工作概率增加而减小。©2021作者。由Elsevier B.V.这是CC下的开放访问文章(http://creativecommons.org/licenses/4.0/)。

JP Morgan Healthcare会议2025

本演讲包含1933年《证券法》第27A条和1934年《证券交易法》第21E条的含义的前瞻性陈述。前瞻性陈述可以通过诸如“预期”,“期望”,“ project”,“相信”,“计划”,“估算”,“五月”,“五月”和类似词等词来识别。这些前瞻性陈述基于我们当时使用我们可用的信息的信念,假设和估计,并且不打算保证未来的事件或绩效。These forward- looking statements include, among other things, statements regarding our business plans, strategy, performance and goals, including environmental, social and governance (ESG) plans, financial performance and capital allocation priorities, expected net sales, reported, operational and organic revenue growth rates, reported and adjusted earnings per share (EPS), operating margin, free cash flow (FCF), acquisitions and investments, litigation, clinical trials, new and anticipated product launches and批准,产品性能和影响。如果我们的基本假设是不正确的,或者某些风险或不确定性实现,则实际结果可能与我们前瞻性陈述所表达或暗示的期望和预测有很大不同。在某些情况下,这些因素受到了影响,并且将来(与其他因素一起)可能会影响我们实施业务策略的能力,并可能导致实际结果与本演示中所示的陈述所考虑的结果有重大差异。结果,警告读者不要对我们的任何前瞻性陈述不依赖。

科技马恒达

▪ 收入数据疲软(符合预期)但重点关注 FY27 愿景:TECHM 的收入数据低于预期,为 15.48 亿美元,环比下降 1.6%,同比下降 7.2%(HSIE 预估环比下降 1.3%)。收入下降涉及各个垂直领域,CME 环比下降 2.8%,零售、运输和物流环比下降 9.4%,制造业垂直领域环比下降 0.9%。技术垂直领域环比持平,而 BFSI 垂直领域环比增长 3.5%。对于 FY24,TECHM 的收入下降 5%,CME 下降 12.4%,而企业收入持平 - 在服务领域,IT 服务在 FY24 下降 3.9%,而 BPS 增长 7.2%。重点是该公司对 2027 财年的愿景,其中包括 (1) 高于同行的平均增长,(2) EBITM 达到 15%,(3) ROCE >30% 和 (4) 派息率 >85% 的 FCF。该公司的利润轨道“Fortius 项目”包含多项举措,是利润率扩张计划的最大驱动力,目标是实现 2.5 亿美元/年的利润收益(2025 财年预期较低)。

Zalando SE Q4利润超过了期望,新策略...

Zalando SE 2021 2022 2023 2024E 2025E 2026E Sales 10,354 10,345 10,143 10,498 11,233 12,019 Growth Yoy 29.7% -0.1% -1.9% 3.5% 7.0% 7.0% EBITDA 660 376 511 686 815 881 EBIT 425 81 191 315 444 505 Net Profit 235 17 83 185 282 332 Net Debt (Net Cash) -763 -387 -792 -1,012 -1,383 -1,784 Net Debt/Ebitda -1.2x -1.0X -1.5x -1.5x -1.7X -2.0x EPS report 0.91 0.07 0.32 0.71 1.08 1.28 dps 0.00 0.00 0.00 0.00 0.00 Dividing Yield 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Gross Profit Margin 41.8% 39.2% 38.7% 40.1% 41.0% 41.0% EBITDA Margin 6.4% 3.6% 5.0% 6.5% 7.3% 7.3% EBIT Margin 4.1% 0.8% 1.9% 3.0% 4.0% 4.2% ROCE 10.9% 2.0% 4.3% 6.9% 9.6% 10.7% EV/ebitda 7.8x 14.7x 10.0x 7.1X 5.6x 4.7x EV/EBIT 12.1X 68.2x 26.8x 15.6x 10.2x 8.2X Per 25.0X 349.5x 71.2x 31.9x 21.0x 17.8x FCF Yield 10.5% 7.8% 16.1% 6.2% 9.2% 10.3% Source: Company Data, MWB研究 div>Zalando SE 2021 2022 2023 2024E 2025E 2026E Sales 10,354 10,345 10,143 10,498 11,233 12,019 Growth Yoy 29.7% -0.1% -1.9% 3.5% 7.0% 7.0% EBITDA 660 376 511 686 815 881 EBIT 425 81 191 315 444 505 Net Profit 235 17 83 185 282 332 Net Debt (Net Cash) -763 -387 -792 -1,012 -1,383 -1,784 Net Debt/Ebitda -1.2x -1.0X -1.5x -1.5x -1.7X -2.0x EPS report 0.91 0.07 0.32 0.71 1.08 1.28 dps 0.00 0.00 0.00 0.00 0.00 Dividing Yield 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Gross Profit Margin 41.8% 39.2% 38.7% 40.1% 41.0% 41.0% EBITDA Margin 6.4% 3.6% 5.0% 6.5% 7.3% 7.3% EBIT Margin 4.1% 0.8% 1.9% 3.0% 4.0% 4.2% ROCE 10.9% 2.0% 4.3% 6.9% 9.6% 10.7% EV/ebitda 7.8x 14.7x 10.0x 7.1X 5.6x 4.7x EV/EBIT 12.1X 68.2x 26.8x 15.6x 10.2x 8.2X Per 25.0X 349.5x 71.2x 31.9x 21.0x 17.8x FCF Yield 10.5% 7.8% 16.1% 6.2% 9.2% 10.3% Source: Company Data, MWB研究 div>

亚行清洁能源项目审查

ACEF 亚洲清洁能源论坛 ADB 亚洲开发银行 ADF 亚洲发展基金 ASEI 亚洲太阳能倡议 ASEF 亚洲太阳能论坛 CCS 碳捕获与封存 CCSF 碳捕获与封存基金 CEF 清洁能源基金 CEFPF 清洁能源融资伙伴关系基金 CER 认证减排量 CFPS 加拿大亚洲私营部门气候基金 CO 2 二氧化碳 COP 缔约方大会 CWRD 中亚和西亚局 DMC 发展中成员国 DSEE 需求侧能源效率 EARD 东亚局 EE 能源效率 ESCO 能源服务公司 FCF 未来碳基金 GGGI 全球绿色增长研究所 GHG 温室气体 IEA 国际能源署 IED 独立评估部 IRENA 国际可再生能源机构 KEA 韩国能源署 LAO PDR 老挝人民民主共和国 LCT 低碳技术 LED 发光二极管 LPG 液化石油气 MDG 千年发展目标 NDC 国家自主贡献 NEDO 新能源和产业技术开发组织 NPS 新政策情景 OBA 基于产出的援助

2023 年度报告

过去五年,马里的 Syama 金矿从地表氧化物和硫化物矿转变为以地下硫化物矿为主,在技术上面临诸多挑战。过去两年半,矿山和工厂的运营设备不断升级,由于产量和利用率的提高,目前产量持续高于标称产能。过去两年,硫化物运营在磨矿进料品位和产量分别超过 2.6 克/吨金和 2.3 百万吨/年的情况下实现盈利,现在的重点是改造氧化物工厂,使其能够处理这些利润率更高的硫化物。这个第一阶段的改进项目被称为 Syama 硫化物转化项目(“SSCP”)。该项目由自由现金流 1 (“FCF”) 资助,于 2023 年开始,到 2025 年中期将使硫化物加工能力提高到 4.0 Mtpa,从而允许通过露天开采来开采最近发现的高品位(3.0 g/t Au)Syama North 硫化物储量,而不是低利润氧化物。总体目标是将 Syama 的产量从每年约 210 千盎司提高到 250 千盎司以上,并通过进一步持续提高效率以及增加生产单位相结合的方式将成本降低高达 200 美元/盎司。虽然这将在短期至中期内显着增加产量,但我们也将重点关注长期的第二阶段扩建,并在未来两年内逐步展开工程研究,以释放这一大型(>10 Moz Au)矿化的真正潜力,

智能纺织品具有Janus湿润和芯片氧化物涂层制造的芯吸特性

这个问题越来越受到关注,尤其是在运动服,运动服和工作服领域。[1,2]水分管理纺织品是指具有单向运输特性的服装,使水分可以从佩戴者的身体中运输出来。[3,4]人们倾向于在许多条件下大量出汗或发汗,例如,在潮湿而热门的环境中,或者处于强化运动状态。在这种情况下,出汗遵循人体,效率低下的水分传输不仅会影响热生理舒适性,而且会导致不适和可能的皮肤状况。[5,6]因此,必须具有出色的方向性水分运输能力的材料来保持佩戴者的固定瓷砖和表演。[7,8]在这方面,水分芯技术已被用作有前途的方法之一。水分芯的效率取决于几个参数,这些参数是结构性设计,底物的表面作用,孔的微结构和毛细管力(FCF)。[9]正在采用各种技术,包括由表面改性的羟化型超细纤维组成的单个分层纺织品。[10]这种纺织品通常是从聚酯和聚丙烯中脱离的,这些纺纱表现出高水分释放和低水分携带。这款单层微纤维纺织品需要轻微的精加工,以增强其水分传输能力。Janus纺织品是指每侧具有不对称特性的纺织品。[11,12]芯吸技术的另一种应用方法是利用卫星微纤维,Coolmax Fiber旨在改善所得纺织品的水分传输性能。[13]它显示出相当大的水分传输能力,但是,这种单层纺织品无法保留液体并阻止其沿反向方向越过纺织品,也就是说,这是双向液体液体水分传输纺织品。他们吸引了越来越多的注意力,他们对水分管理的潜在收益。由于每一层的独立剪裁和设计,这种纺织品具有更有效的液体水分传输性能。在我们的工作背景下,可以通过两种主要策略来制造具有方向性水分传输能力的Janus材料:1)通过将它们涂在布上[14-18]和2)形成疏水性 - 氢化性

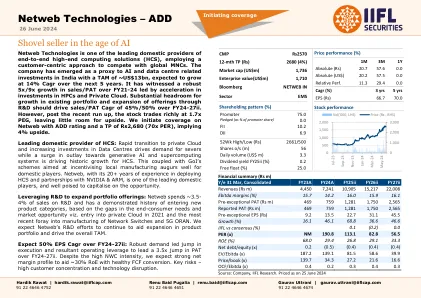

Netweb Technologies – ADD

2024 年 6 月 26 日 Netweb Technologies 是印度领先的端到端高端计算解决方案 (HCS) 供应商之一,采用以客户为中心的方法与全球跨国公司竞争。该公司已成为印度人工智能和数据中心相关投资的代理,TAM 约为 130 亿美元,预计未来 5 年将以 14% 的复合年增长率增长。在 HPC 和私有云投资加速的带动下,该公司在 21-24 财年的销售额/PAT 强劲增长了 5 倍/9 倍。现有产品组合的巨大增长空间和通过研发扩展产品范围应能推动 24-27 财年的销售额/PAT 复合年增长率达到 45%/50%ii。然而,在最近的上涨之后,该股以 1.7 倍 PEG 的价格交易,几乎没有上涨空间。我们首次对 Netweb 进行评级为增持,目标价为 2,680 卢比(70 倍市盈率),意味着上涨空间为 4%。领先的国内 HCS 提供商:快速向私有云过渡以及对数据中心的投资增加推动了对服务器的需求,而对生成式 AI 和超级计算系统的支出激增则推动了 HCS 的历史性增长。再加上印度政府旨在激励本地制造业的计划,这对国内企业来说是个好兆头。Netweb 拥有 20 多年的 HCS 部署经验,并与 NVIDIA 和 ARM 建立了合作伙伴关系,是领先的国内企业之一,并已准备好利用这一机会。利用研发扩大产品组合:Netweb 将销售额的约 3.5-4% 用于研发,并有根据最终消费者需求差距和市场机会进入新产品类别的成功经验。 2021 年进入私有云领域,最近又涉足网络交换机和 5G ORAN 制造领域。我们预计 Netweb 的研发工作将继续帮助扩大产品组合并推动整体 TAM。预计 24-27 财年每股收益复合年增长率为 50%ii:强劲的需求带动执行力的跃升,由此产生的经营杠杆将使 24-27 财年 PAT 增长 3.5 倍ii。尽管 NWC 强度很高,但我们预计强劲的净利润率将有助于实现约 30% 的 RoE 和健康的 FCF 转换。主要风险——客户集中度高和技术中断。