XiaoMi-AI文件搜索系统

World File Search SystemFOMC

经济预测和预测:情况说明书

经济预测(也称为预报)是对经济和金融指标未来行为的预测。它们可以帮助立法者评估经济衰退等关键事件发生的可能性、应对预算和经济挑战以及估计政策变化的影响。许多政府机构和私人组织都会对美国经济做出预测。本情况说明书介绍了 10 个可在线获取的选定来源:国会预算办公室 (CBO)、联邦公开市场委员会 (FOMC)、亚特兰大联邦储备银行、费城联邦储备银行、国际货币基金组织 (IMF)、管理和预算办公室 (OMB)、经济合作与发展组织 (OECD)、社会保障管理局 (SSA)、华尔街日报和世界银行。

美联储是否落后于形势?两种解读

• 2021年,美国实际GDP增长率为5.5%。 * 美国联邦公开市场委员会(FOMC)《经济预测摘要》中的最新预测表明,尽管预计第一季度数据受奥密克戎和俄乌战争影响相对较弱,但2022年实际GDP将继续以较慢但仍强劲的2.8%的速度增长。 • 劳动力市场强劲,2022年可能会进一步改善。美国失业率已降至3.6%,今年晚些时候可能会降至3%以下,这是自1950年代以来从未发生过的事件。这将使美国劳动力市场成为整个二战后时期最好的市场之一。 • 扩张并不“陈旧”,还可以持续很长时间。

美联储的货币政策战略方法需要重新启动

8这种下降是基于密歇根大学消费者对预期通货膨胀的一年期预期通货膨胀的调查。9美联储将SEP用作前瞻性指导,并始终将通货膨胀投射到2%。更准确地说,FOMC参与者都认为“适当的政策”将向美联储的目标转移到通货膨胀率,尽管他们对该政策必须采取什么看法,这是在Sep中的利率政策报告中的分散事件所证明的。结论必须是,美联储选择的实际政策是有缺陷的,或者美联储所理解的货币政策的传输机制是有缺陷的,或两者兼有。10参见Summers(2016),例如11参见Laubach and Williams(2016)。10参见Summers(2016),例如11参见Laubach and Williams(2016)。

CB-LM:中央银行的语言模型

我们引入了中央银行语言模型 (CB-LM)——一种基于央行演讲、政策文件和研究论文的综合语料库进行训练的专用编码器语言模型。我们表明,CB-LM 在预测央行习语中的掩蔽词方面优于其基础模型。一些 CB-LM 不仅优于其基础模型,而且在根据联邦公开市场委员会 (FOMC) 声明对货币政策立场进行分类方面也超越了最先进的生成式大型语言模型 (LLM)。在更复杂的场景中,需要对与美国货币政策相关的大量新闻进行情绪分类,我们发现最大的 LLM 优于领域自适应的仅编码器模型。然而,部署如此大型的 LLM 对央行在保密性、透明度、可复制性和成本效益方面提出了巨大挑战。

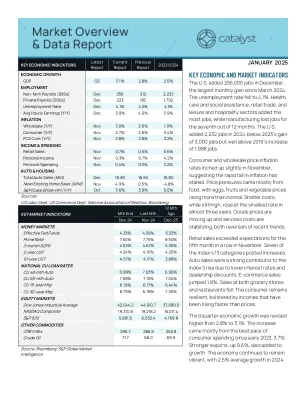

关键的经济和市场指标

金融市场开始于2025年大约在一年中的最后一个月。对关税和通货膨胀率上升的担忧消退了,因为投资者意识到最好等待,看看会发生什么而不是期望更糟。本月的大部分时间都花在了最后2024年联邦公开市场委员会(FOMC)会议上以及对利率的决定。市场专家预计,尽管通货膨胀停滞不前,而且经济增长,美联储将降低利率。同时,美联储官员谈到了需要耐心和削减税率的可能性。最终,美联储投票决定将基准率降低25个基点至4.25%-4.50%的目标范围。委员会担心通货膨胀虽然已经从峰值水平缓解,但仍在提高,并保证采取更加谨慎的态度。美联储现在可以根据需要调整或降低费率。委员会在未来几年的降低税率少于以前的预计。

农业食品研究所行业更新–Q4 2023

通货膨胀压力已缓解,因为PCE缩水器的同比增长速度已下降到4%。但是,富国银行经济学家看到经济中有些裂缝开始出现。家庭正在降低其储蓄率,并更加依赖信用卡使用来为家庭支出提供资金。此外,总体拖延也越来越高。富国银行经济学家预计,尽管美联储基金利率暂时将保持平稳,但实际利率上升将在美国经济中造成逆风,从而导致明年年初的实际GDP增长变为负面,而失业率也在增加。随着通货膨胀的预测将在明年年底之前退缩,富国银行经济学家将FOMC预计将在2024年将比率降低225个。这些削减速度应在明年下半年和2025年的下半年为篮板设定舞台。1

MICPA-经济学外观-2024-.pdf

美联储基金期货现在以三税降低定价,首先预计将在FOMC 6月的会议上削减第一笔25个基点的税率。预计在2024年9月的会议上预计将再降低25个基点的税率,而在2024年11月的会议上预计将进行最后25个基点的削减。FFR现在预计将以4.50%-4.75%结束,这与美联储在2024年3月给市场的指导相似。较低的利率得到了下部通气的支持,因为核心消费者价格指数(CPI)和核心个人消费支出(PCE)在过去几个月中一直在降低,如图3所示。但是,最近的生产商价格指数(PPI)的上升引起了人们对美联储是否会等待才开始降低利率的担忧。

美国:2022 年第四条磋商 - 新闻稿

恢复价格稳定需要坚决撤回货币宽松政策。在过去六个月中,美联储对数据变化做出了反应,表明其打算采取更为紧缩的政策立场。要在 2023 年底/2024 年初之前果断将通胀率拉回美联储 2% 的目标,既需要将政策利率提高到中性水平以上(事前实际利率),又需要将其保持一段时间。联邦公开市场委员会在 6 月份会议上决定将利率提高 75 个基点,并就接近 4% 峰值的联邦基金利率路径提供前瞻性指引,这一决定取得了正确的平衡。这一政策路径应有助于创造前期紧缩金融条件,这对于迅速将通胀率拉回目标水平是必要的。

巴尔的摩市经济指标报告

图片来源:马克·丹尼斯 总体分析 随着安东尼·福奇博士于 2022 年 3 月宣布大流行的急性阶段结束,限制措施也基本放松,2022 年第一季度经济活动开始真正恢复到大流行前水平。受大流行影响最严重的行业(包括旅游、酒店和专业服务)的经济正在恢复势头,至少在国家层面,就业已达到满负荷状态。联邦公开市场委员会 (FOMC) 预测 2022 年 GDP 将增长 2.8%,随后 2023 年将增长 2.2%。虽然经济前景光明,但当前的通货膨胀、其他 COVID-19 变种以及 2022 年 2 月俄罗斯入侵乌克兰为 2022 年剩余时间带来了新的经济不确定性。此外,美联储最近采取的全年加息行动也将在经济全面复苏中发挥作用。

经济预测摘要,2023年12月13日

与2023年12月12日至13日举行的联邦公开市场委员会(FOMC)会议结合,会议参与者提交了他们对真正的国内生产总值(GDP)最有可能成果的预测,失业率,失业率以及每年2023年至2026年和更长的跑步的预测。每个参与者的预测基于会议时可用的信息,以及她或他对适当的货币政策的评估,包括联邦资金利率及其长期价值的途径,以及对可能影响经济成果的其他因素的假设。长期预测代表了每个参与者对在适当的货币政策下,并且在没有对经济进一步冲击的情况下,预计每个变量会汇聚的价值评估。“适当的货币政策”被定义为未来的政策途径,每个参与者认为最有可能促进经济活动和最能满足其个人对法定授权的解释以促进最高就业和价格稳定性的解释。