XiaoMi-AI文件搜索系统

World File Search SystemFORECAST

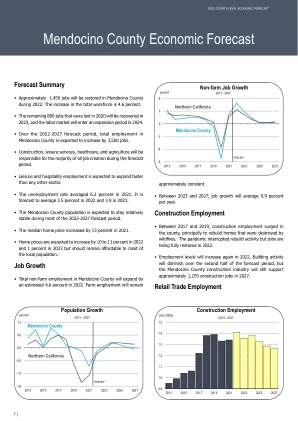

门多西诺县经济预测

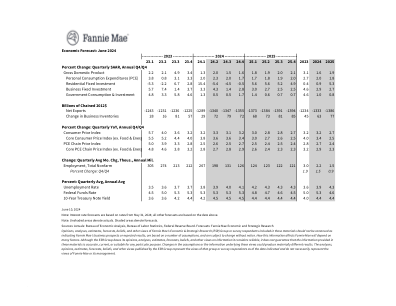

2015 90,198 35.4 -86 87 116 $3.9 $1.0 $1.4 $467 $52,207 5.9 $165 1.4 2016 91,021 35.4 712 69 119 $4.1 $1.0 $1.4 $452 $52,321 5.3 $193 2.3 2017 91,609 35.5 381 93 116 $4.2 $1.1 $1.5 $466 $51,756 4.5 $189 3.0 2018 91,726 35.2 45 157 116 $4.4 $1.1 $1.5 $459 $52,489 4.0 $205 3.7 2019 91,727 35.3 -68 143 119 $4.6 $1.2 $1.6 $442 $53,132 4.0 $172 2.9 2020 91,602 35.5 -107 345 119 $4.7 $2.6 $3.5 $467 $53,645 9.2 $194 1.8 2021 90,806 35.6 -607 203 120 $4.8 $3.1 $4.1 $475 $53,035 6.2 $193 4.2 2022 90,643 35.6 -112 199 121 $5.2 $3.3 $4.4 $482 $53,115 3.5 $199 7.3 2023 90,712 35.7 150 196 122 $5.5 $3.4 $4.5 $488 $54,344 3.9 $202 3.5 2024 90,953 35.8 347 203 123 $5.7 $3.4 $4.6 $495 $55,519 4.3 $205 2.3 2025 91,080 35.8 266 182 124 $6.0 $3.5 $4.7 $500 $56,476 4.2 $207 2.3 2026 91,114 35.9 195 162 125 6.2 美元$3.6 $4.7 $506 $57,436 4.3 $208 2.3 2027 91,061 36.0 129 153 126 $6.5 $3.6 $4.8 $511 $58,546 4.4 $210 2.2 2028 90,920 36.1 58 143 127 $6.7 $3.7 $4.9 $517 $59,772 4.4 $211 2.2 2029 90,758 36.2 46 141 127 $7.0 $3.8 $5.0 $522 $60,637 4.4 $213 2.3 2030 90,591 36.3 46 141 128 $7.2 $3.9 $5.1 $526 $61,553 4.4 $215 2.2 2031 90,417 36.4 49 142 129 $7.5 $3.9 $5.2 $530 $62,463 4.4 $216 2.1 2032 90,245 36.5 57 143 130 $7.7 $4.0 $5.4 $533 $63,189 4.4 $218 2.3 2033 90,058 36.6 45 141 130 $8.0 $4.1 $5.5 $535 $64,179 4.4 $219 1.9 2034 89,858 36.7 27 139 131 $8.2 $4.2 $5.6 $537 $65,047 4.4 $220 2.1 2035 89,655 36.8 7 136 132 $8.5 $4.3 $5.7 $538 $65,855 4.4 $222 2.2 2036 89,467 36.9 2 135 132 $8.8 $4.4 $5.9 $539 $66,391 4.4 $223 2.6 2037 89,279 36.9 -21 132 133 $9.1 $4.6 $6.1 $540 $66,855 4.4 $224 2.7 2038 89,095 37.0 -36 130 133 $9.4 $4.7 $6.2 $540 $67,449 4.4 $226 2.5 2039 88,938 37.1 -38 130 134 $9.7 $4.8 $6.4 $541 $67,888 4.4 $227 2.7 2040 88,807 37.2 -35 130 134 $10.0 $4.9 $6.6 $541 $68,366 4.4 $228 2.6 2041 88,675 37.3 -57 127 134 $10.3 $5.0 $6.7 $541 $69,033 4.4 229 美元 2.2 2042 88,569 37.4 -59 127 135 $10.6 $5.1 $6.8 $541 $69,750 4.4 $231 2.1 2043 88,475 37.5 -72 125 135 $10.9 $5.3 $7.0 $541 $70,498 4.4 $232 2.0 2044 88,391 37.6 -84 123 135 $11.2 $5.3 $7.1 $541 $71,356 4.4 $235 1.8 2045 88,317 37.6 -93 122 136 $11.5 $5.5 $7.3 $541 $72,115 4.4 $237 1.9 2046 88,263 37.7 -96 122 136 $11.9 $5.6 $7.4 $541 $72,765 4.4 $238 2.0 2047 88,240 37.8 -92 122 136 $12.2 $5.7 $7.6 $541 $73,235 4.4 $240 2.2 2048 88,235 37.9 -94 122 136 $12.5 $5.8 $7.8 $541 $73,614 4.4 $242 2.3 2049 88,236 38.0 -100 121 137 $12.9 $6.0 $7.9 $541 $74,183 4.4 $243 2.0 2050 88,239 38.1 -104 121 137 $13.2 $6.1 $8.1 $541 $74,667 4.4 $244 2.1

巴布亚新几内亚经济回顾与预测......

Theo Levantis 博士是一位经济学家,在广泛的发展问题上拥有丰富的经验和专业知识。他在各种机构中都有工作经验——曾任澳大利亚国立大学学者、ABARES 高级经济学家、AusAID(前澳大利亚援助机构)经济顾问,最近担任顾问,为巴布亚新几内亚和斐济政府提供咨询服务。Theo 在巴布亚新几内亚和太平洋地区拥有丰富的研究和政策经验,涉及援助政策、发展规划、劳动力市场分析、犯罪经济学、基础设施发展、私有化、税收政策、旅游、采矿、农业、林业、能源、气候变化和土地政策等主题。他于 1996 年在澳大利亚国立大学完成了关于巴布亚新几内亚劳动力市场的博士学位,并出版了四本书和 20 多篇同行期刊文章。Theo 还拥有丰富的经济建模经验,曾开发过巴布亚新几内亚、斐济和澳大利亚的经济模型。

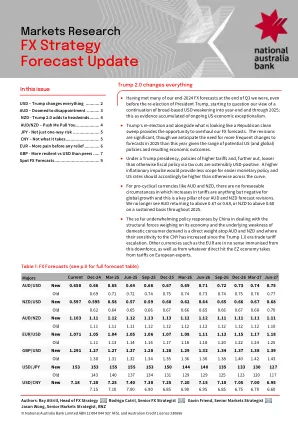

经济预测网格更新

尽管住房、建筑和制造业早期出现了一些疲软迹象,但经济稳健的基调依然完好。消费者的持续韧性和积极的商业投资,导致整体增长率接近 3%(至少从 7 月到 9 月来看),再加上 9 月份出色的就业报告,凸显了国内经济活动的持续强劲。这种情况不仅延续了对软着陆的预期,而且也表明未来需要采取更为温和的货币政策,因为这显然不是一个需要政策支持的病弱经济。虽然调整条件确实需要降低利率水平,因此鉴于政策仍处于“坚定”区间,今后将进一步降息,但数据并未表明任何新出现的疲软迹象,应促使美联储采取紧迫或立即行动。尽管美联储选择在 11 月进行第二轮降息,但委员会对当前情况的评估仍相对乐观。这是一个非常合理和准确的评估,因为整个 10 月的数据都非常稳健。不过,如果美联储真的依赖数据,那么可以说,第二轮降息的必要性很小,甚至根本没有。然而,绕过 11 月,在 9 月大幅降息后仅仅召开一次会议,很可能被解读为承认政策错误或过度政策举措。因此,美联储别无选择,只能继续进一步降息,尽管降幅较小,只有 25 个基点,尤其是考虑到 10 月份就业报告中最近飓风相关的疲软提供了掩护。展望未来,如果数据保持稳健,通胀保持坚挺,那么就有足够的支持和理由在明年年初甚至 12 月会议上保持政策稳定。毕竟,由于经济“非常好”,委员会并不急于降息,美联储主席杰罗姆·鲍威尔不愿排除短期内暂停甚至明年加息的可能性。至少,政策并非按照预先设定的路径运行,尽管随着数据正常化和通胀缓慢回升至委员会 2% 的目标,不断变化的条件确实可能需要进一步减少政策紧缩并回归中性,但调整可能会非常谨慎和温和,结构性更高的 r* 可能导致长期中性利率大大高于央行的预测。对于市场而言,尽管最近货币政策发生了转变,导致三个月内降息 75 个基点,但长期收益率仍在上升。由于缺乏通货紧缩势头,且价格压力在四个月内几乎没有改善,国内经济增长预期上升和通胀持续走高,因此市场压力正在推高长期利率的下限。此外,对政府资产负债表膨胀的担忧日益加剧,可能会限制进一步放松政策的下行潜力。展望未来,由于赤字占 GDP 的比例在过去 15 年中已经翻了一番,再加上对选举后预算赤字不断增加的进一步担忧(在特朗普或哈里斯政府即将上台的情况下,这是一个合理的担忧),投资者预计将继续重塑对长期利率上升的预期。此外,预计实际利率将持续居高不下,并随着时间的推移不断走高,从而导致曲线形状更加正常,因为我们将目光投向了新的一年。-Lindsey Piegza 博士,首席经济学家

2024 年 6 月经济预测

本材料中包含的房利美经济与战略研究 (ESR) 集团或调查受访者的意见、分析、估计、预测、信念和其他观点不应被解释为表明房利美的业务前景或预期结果,这些意见、分析、估计、预测、信念和其他观点基于一系列假设,并可能随时更改,恕不另行通知。这些信息对房利美的影响取决于许多因素。尽管 ESR 集团的意见、分析、估计、预测、信念和其他观点基于其认为可靠的信息,但它并不保证本材料中提供的信息准确、最新或适用于任何特定用途。这些观点所依据的假设或信息的变化可能会产生重大不同的结果。ESR 集团发布的分析、意见、估计、预测、信念和其他观点代表该集团或调查受访者截至所示日期的观点,并不一定代表房利美或其管理层的观点。

2025 年清洁燃料预测

2025 年清洁燃料预测背景俄勒冈州修订法规(2017 年)第 750 章第 163 节授权经济分析办公室 (OEA) 在环境质量部的大力协助下评估俄勒冈州的化石燃料和替代燃料的供应情况。具体而言,该预测旨在确定燃料供应是否足以从替代燃料(乙醇、电力和柴油替代品 - 包括生物柴油、可再生柴油、天然气和丙烷)中产生必要数量的碳减排信用额,以满足合规期内预定的适用低碳燃料标准。预测报告必须包括对合规期开始时的储存赤字和信用额的评估。在编制预测时,经济分析办公室成立了一个清洁燃料预测咨询委员会,由相关专家和利益相关者组成,以协助审查预测假设以及方法考虑和潜在数据源。会员名单可在附录 A 中找到。数据来源 该预测使用可用的公共和计划数据来估计俄勒冈州可用的低碳燃料以及俄勒冈州化石燃料和替代燃料的预计数量。这些数据的来源包括:

俄勒冈州经济和收入预测

• Total number of filers • Income liability per return • The effective tax rate in part impacted

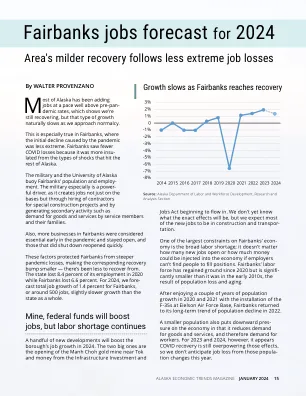

2024 年费尔班克斯就业预测

私营企业合计 26,000 26,700 700 2.7% 27,200 500 1.9% 采矿和伐木业 900 900 0 0% 1,000 100 11.1% 建筑业 2,500 2,600 100 4.0% 2,800 200 7.7% 制造业 600 600 0 0% 600 0 0% 贸易、运输和公用事业 7,100 7,200 100 1.4% 7,300 100 1.4% 批发贸易 600 600 0 0% 600 0 0% 零售贸易 4,600 4,600 0 0% 4,600 0 0% 运输、仓储和公用事业2,000 2,000 0 0% 2,100 100 5.0% 信息 300 300 0 0% 300 0 0% 金融活动 1,100 1,100 0 0% 1,100 0 0% 专业和商业服务 2,600 2,500 -100 -3.8% 2,600 100 4.0% 教育(私人)和健康服务 5,400 5,500 100 1.9% 5,600 100 1.8% 医疗保健 4,200 4,300 100 2.4% 4,400 100 2.3% 休闲和酒店 4,500 4,500 0 0% 4,600 100 2.2%其他服务 1,200 1,300 100 8.3% 1,300 0 0% 政府总计 10,300 10,300 0 0% 10,300 0 0% 联邦(军队除外) 3,200 3,300 100 3.1% 3,300 0 0% 州政府(包括阿拉斯加大学) 4,300 4,400 100 2.3% 4,400 0 0% 地方和部落(包括公立学校) 2,800 2,600 -200 -7.1% 2,600 0 0%