XiaoMi-AI文件搜索系统

World File Search SystemFY26

Styrenix性能材料有限公司

我们的观点:Styrenix性能材料(SPML)在品牌名称Absolan的品牌名称Absolac和San(Styrene丙烯腈)下生产各种等级的ABS(丙烯腈丁二烯苯乙烯)。ABS在电气和电子,汽车,家庭消费耐用物,信息技术等等行业中找到了应用,而SAN主要用于文具,化妆品,包装,玩具和挤出段。SPML的安装容量为85,000 MTPA的ABS和66,000 MTPA的聚苯乙烯,如2024年。作为增长策略的一部分,SPML将在接下来的12个月内从85000 MTPA提高ABS的能力从85000 MTPA提高到10.5亿MTPA,并在随后36个月的36个月内进一步提高能力从10.5亿MTPA增加到2.1亿MTPA。在PS细分市场中,它将进行各种底层项目,以将未来12个月的容量从66000 MTPA提高到10.5亿MTPA,并进一步提高能力从随后24个月的155万MTPA增加到150万MTPA。大部分讨论会可能发生在25财年下半年。在24财年,总销售量增长了10.7%,为1,65,189吨。总销售价值下降了6.3%,同比为2222CR。毛利边缘以25.2%的态度保持平坦。EBITDA利润率以11.9%的优势提高了30bps。净利润下降了5.4%,为173.2Cr。通过DebottLenecking练习与过程优化,该公司能够从相同的资产中实现12.2%的生产。公司能够以2-3个月的滞后来通过价格上涨,这可以保护利润率。管理眼睛的量增长约为20%,以及25财年的盈利能力更好。在新的资本支出中,公司的目光更好。其中许多可能是进口替代品,并且会推动更好的运营性能。公司的目标是达到26财年的总容量为22.6亿MTPA和260万卢比的MTPA。该公司与印度各个部门的许多商品客户建立了长期的长期关系,无论是汽车,家用电器,电子,医疗设备,玩具和文具。估值和建议:ABS中的一位领先球员之一与多元化客户的Styrenix。它具有无债务富裕的资产负债表。在24财年,该公司报告了健康的绩效,尽管由于较低的实现而销售下降了6%。营业利润率略有提高到11.9%,净利润下降了5.4%。公司已经以分阶段的方式开始了大型资本支出,这将有助于注册强劲的收入

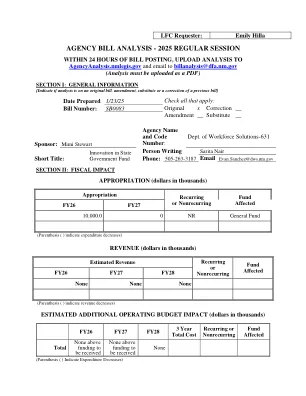

LFC请求者:

重复/与/伴侣/与/相关:重复/与《一般拨款法》第三部分的拨款有关:叙事法案摘要:该法案在州政府基金中创造创新实施气候变化政策的障碍。该法案最初拨款1000万美元,劳动力解决方案获得了100万美元用于26财年和27财年。该法案还需要向DFA报告进度和预算,以及与《政府责任法》有关的某些披露。财政含义DWS将在第26财年和27财年获得100万美元以根据该法案使用。去年的重大问题绩效影响,州长Michelle Lujan Grisham发布了2024 - 152年的行政命令,要求州机构合作开发适合气候就绪的基础设施的劳动力,并设定了在2026年底之前培训2,000名在气候准备职业的目标。dws及其合作伙伴将气候弹性确定为2024 - 2027年劳动力创新和机会法案国家计划中的优先部门。能源过渡和公共安全也是优先部门(包括消防和紧急响应)。但是,联邦参与部门规划的任务没有资金,并且从历史上看,劳动力系统一直在努力使真实部门的战略成为现实。该法案解决了为部门策略提供资金并提高解决国家高优先行业的能力的长期需求。此外,DWS经常收到与政府机构,教育机构和基于社区的组织有关的请求,这些组织正在寻求赠款以解决气候变化。许多这样的赠款包括劳动力组成部分,但这些组织没有劳动力背景。这会导致DWS提供无资金和人手不足的支持,或者拨款者重新发明轮子并重复现有的劳动力服务。通过这项法案的资金将使DWS能够通过确保良好的合适并最大程度地利用现有劳动力资源来适当地为寻求将联邦和私人资金带到我们州的所有合作伙伴提供服务。最后,DWS非常熟悉实施气候变化政策的劳动力障碍,尤其是在面临最大气候挑战的农村社区中。该法案将资助我们为支持该州农村地区的劳动力培训和机会扩大的努力。行政影响DWS将能够创建一个强大的基础,并计划在整个能源过渡过程中为新墨西哥州服务,并在未来许多年内解决气候变化问题。冲突,重复,陪伴,关系无。

2025 年 1 月 7 日 – 星期二

2025 年 1 月 7 日 – 周二经济 财政部结束预算前谈判,就业、增长和需求成为焦点 财政部于周一结束了与各利益相关方的九轮预算前磋商,促进消费和就业增长的措施、从个人到中小微企业的税收优惠以及广泛的改革构成了建议的广泛主题。经济学家呼吁在 2026 财年预算中制定一项促进增长和就业的制造业政策,以及地方一级的冷链储存等供应侧措施,以应对食品通胀。 https://www.business-standard.com/budget/news/jobs-growth-demand-in-focus-as-finmin-concludes-pre- budget-talks-125010600754_1.html 印度服务业PMI在2024年12月达到59.3,表明增长强劲 标普全球编制的汇丰印度服务业PMI终值周一公布,2024年12月印度服务业采购经理人指数(PMI)终值升至59.3点,高于11月的58.4点,表明该国服务业正在增长。 PMI是一项关键的经济指标,源自对主要行业企业高管的调查。 它评估了商业活动的几个方面,包括就业、生产水平、新订单、供应商交付和库存水平。 对答案进行加权并合并为一个指数,从而提供对服务业健康状况和发展轨迹的洞察。 https://www.business-standard.com/economy/news/india-services-pmi-december-2024-growth- 125010600207_1.html 番茄、土豆价格变苦;12 月份家常菜价格上涨:报告 周一发布的一份报告称,由于番茄和土豆等主要厨房主食价格上涨,12 月份家常菜价格上涨。评级机构 Crisil 的一个部门的报告称,12 月份准备一份素食塔利的平均成本为每盘 31.6 卢比,较去年同期的 29.7 卢比上涨 6%,但低于前 11 月份的 32.7 卢比。 https://economictimes.indiatimes.com/news/economy/indicators/prices-of-tomato-potato-in-bitter-taste-home- cooked-meals-get-costlier-in-december-report/articleshow/116995300.cms 金融 印度储备银行发布关于报告客户信用信息的主要指示 印度储备银行周一发布了一份主要指示,整合了向银行和其他金融机构发布的关于报告其客户信用信息的各种指示。当指定用户 (SU) 访问其信用信息报告 (CIR) 时,信用信息公司 (CIC) 必须通过短信/电子邮件向客户发送警报。此外,信贷机构 (CI)(包括银行和非银行金融公司 (NBFC))必须告知客户其数据更正请求被拒绝的原因(如果有),以便这些客户更好地了解 CIR 中的问题。发布主指令的目的是

Techno Funda 股票选择 Indiabulls Housing Finance Ltd.

身份并转换为 NBFC。虽然重点仍将放在抵押贷款上,但它可能会在未来开辟其他贷款渠道。回收和升级将控制不良资产。其共同贷款模式降低了公司的风险,同时确保了更高的回报,因为它从整个 AUM 中赚取费用。从注销账户中回收资金和第二阶段贷款的减少应该可以控制信贷成本。积极的 ALM 将推动更高的贷款并加快 AUM 增长的速度。在 CMP 为 217 的情况下,我们认为该公司的估值为 0.55 倍 2023 年 9 月 P/ABV,估值便宜。到 2026 财年,该公司计划将其 RoE 从 2023 财年的 7% 提高到 15%,并将 RoA 从目前的 1.7% 提高到 3%。关键触发因素:由于负债率低,有更高的支出空间 IBHFL 的资产负债率为正,每月需要约 400 亿卢比来偿还借款,贷款偿还流入约 800-1000 亿卢比。该公司希望利用每季度 1200-1800 亿卢比的过剩流动性来加速其零售 AUM 增长。在其轻资产模式下,流动性需求仅为支出金额的 20%。截至 2024 财年上半年末,总负债率为 1.9 倍,净负债率为 1.6 倍,为 AUM 增长提供了充足的空间。该公司已经削减并降低了批发账簿的风险。截至 2023 年 3 月 31 日,贷款账簿从 2019 财年末的 9230 亿卢比降至 5430 亿卢比。在 2024 财年下半年,一旦 2024 财年第二季度完成 AUM 缩减,HFC 将开始增加。过去两年来,公司的零售支出有所回升。公司建立了轻资产零售业务,自 2022 财年以来已与其 8 家共同贷款合作伙伴支付了约 1600 亿卢比。截至 2023 年 9 月 30 日,HFC 的净预付款约为 5310 亿卢比。贷款账簿组合、零售抵押贷款、商业房地产贷款和商业贷款分别约为 56%、29% 和 15%。扩大分支机构网络以增加覆盖范围公司一直在扩大其分支机构网络,重点是渗透三线和四线城镇,以满足信贷服务不足的市场。2023 财年,公司增加了近 700 多名员工,并开设了 42 家分支机构,主要位于二线和三线城镇。二线/三线城市的竞争较低,可能会为公司带来更高的费用和利息收入。轻资产业务模式降低了风险 IBHFL 遵循轻资产业务模式,即只保留资产负债表上支付金额的一小部分。轻资产模式已被证明能为 IBHFL 带来很高的收益增值,使公司能够获得深度、与 ALM 匹配的资源池。该公司已与八家知名银行和金融机构建立了有影响力的共同贷款伙伴关系。零售轻资产业务模式是增长的催化剂,由低资本要求、更高的费用收入和通过技术支持的分销实现的具有成本效益的运营推动,有助于扩大资本增值的高 RoA 业务。在这种模式下,IBHFL 可从其所占贷款份额(即贷款总额的 20%)中赚取利差。此外,它还从客户那里收取手续费,从合作伙伴那里收取发起费(占贷款总额的 80%),从合作伙伴那里收取年服务费(占贷款总额的 80%),以及与向客户提供保险相关的保险收入。

目标价格 (€) 6.89 (7.14 起) - Siav

2023 财年收入为 3390 万欧元,新平台投资已完成。Siav 是意大利内容服务平台领域的领先公司,其公布了 2023 财年业绩,其收入 (VoP) 为 3390 万欧元,与 2022 年的 3380 万欧元基本持平,低于我们的预期 (3630 万欧元)。这一结果主要是由于与地方公共行政业务部门相关的医疗保健领域某些重要 NRRP 项目被推迟,以及研发税收抵免大幅减少,导致现行立法认可的税率下调 50%,研发投资减少。 EBITDA 为 530 万欧元,而 2022 年为 580 万欧元,尽管在 2023 年,集团实施了一条旨在专注于附加值更高的业务线的路线,其特点是销售具有很强的递归性(“软件”组件 +14% 与 FY22 业绩相比,其中 80% 以上的销售额被视为经常性)。盈利能力下降,销售额的 EBITDA 利润率为 16.6%,而上一年为 17.9%,这也是由于 2023 年有关研发补助计算的规定发生变化造成的。息税前利润为 90 万欧元,而 2022 财年为 180 万欧元,折旧费用为 440 万欧元(2022 年为 410 万欧元),主要与无形资产 220 万欧元(190 万欧元)、有形资产和使用权 220 万欧元(210 万欧元)有关。最后,净收入为 -30 万欧元,部分原因是子公司难以产生足够的盈利能力。在资产负债表上,净债务为 1960 万欧元,而 2022 财年为 1650 万欧元,这更多归因于可用于投资活动的现金减少和新的内部组织。AM OnPrem 合同的管理被转移到新成立的内部销售办公室,该办公室将合同的续签和开票(约 630 万欧元)推迟到 2024 年初。商业重组仍在继续,并计划制定内部合理化战略以提高效率和利润率。根据“Gartner EAS 预测 2024-27”,在仍不确定的宏观经济环境中,意大利内容服务平台市场预计将实现 4.6% 的年增长率 (CAGR 2024-2027)。Siav 将继续进行商业重组,以增加对“企业”目标市场的关注,并制定了内部合理化计划,以修改组织流程,实现成本效益。经常性收入增长趋势将继续,重点是提高盈利能力和现金产生。此外,2023 年 11 月,SIAV 宣布已赢得四个 CONSIP 招标,为公共行政部门提供“数字健康 - 管理信息系统”的应用和支持服务。该订单的影响预计将从 2024 财年开始,持续约 24 个月,介于 800 万至 1000 万欧元之间。同时,到 2H24 年初,新的原生云平台 Connect 将在意大利最重要的金融机构之一发布。最后,将继续积极寻找合适的并购交易公司,以产生新的协同效应,并扩大所提供的产品范围和客户群。估计修订和估值。基于上述情况,我们决定调整对 FY24-25 的预测。我们预计 2024-25 年的销售额分别为 3790 万欧元(之前为 4120 万欧元)和 4240 万欧元(之前为 4620 万欧元)。关于盈利能力,我们现在预计 EBITDA 利润率将提高 19.6% 和 21.1%,与成本和流程效率目标一致。我们还将 FY26 添加到我们的明确预测中。我们使用新的估值和市场数据更新了我们的 DCF 和市场倍数估值模型,得出了新的目标价 6.89 欧元/股(7.14 倍)。我们的新目标价比当前股价高出 183%。按照我们的目标价,该股的 FY24E/25E EV/EBITDA 倍数分别为 10.9 倍和 8.7 倍。