XiaoMi-AI文件搜索系统

World File Search SystemFY26E

最幸福的思想技术公司

我们与 Happiest Minds (HAPPSTMN) 的管理层会面,我们认为,尽管该公司的服务更具可自由支配性,但该公司具有增长催化剂。该公司正在从以教育科技为主的投资组合转变为 BFSI 和医疗保健的更高组合(更大的支出池和渠道)——最近的收购将通过追加销售机会加速垂直领域的增长前景。HAPPSTMN 重申了其在未来八年内达到 10 亿美元的长期目标(包括无机投资的复合年增长率为 23%)——25 财年收入增长预期为 35% 至 40%(包括无机投资 Pure Software 和 Aureus,意味着有机增长为 10-15%)。HAPPSTMN 最近改变了其组织结构,转向行业/垂直结构(Happiest Minds - 组织重组以实现更好的增长)。我们仍然相信,当前的业务规模、质量差异以及该行业可自由支配服务潜在复苏带来的不成比例的影响可以使 HAPPSTMN 的估值保持高于同行。我们分别将 FY25E 和 FY26E 的美元收入增长率设为 34% 和 26%;将 EBITM 增长率设为 16.1% 和 17.8%,相当于 FY24-26E 的 EPS CAGR 为 27%——维持 ADD 评级,目标价为 900 印度卢比,为 FY26E EPS 的 36 倍。

塔塔咨询服务公司

塔塔咨询服务公司 (TCS) 仍然是我们在一级 IT 领域的首选,正如我们最近的更新 (IT 行业 - 欧洲战略和科技招聘将在 CY24 复苏) 中所强调的那样。虽然 TCS 的收入增长在第四季度符合预期,但它在交易和运营绩效方面突破了极限。供应商整合/成本优化计划中的市场份额增长和利润率的优异表现证实了卓越的执行力,尽管可自由支配的支出仍然面临挑战。虽然我们只是略微提高了盈利预期,但第四季度的表现提高了增长加速的可能性,因为创纪录的交易胜利、核心垂直/地域触底以及利润率进一步提高的范围。我们预计 TCS 的增长将从 FY24 的 3.4% CC 加速到 FY25E 和 FY26E 的 6.3% 和 8.2%,EBITM 分别为 25.5% 和 26.0%,相当于 FY24-26E 的 EPS CAGR 为 11.5%。基于 28 倍 FY26E EPS,维持 TCS 的增持评级,目标价为 4,500 印度卢比,与其 5 年平均 PEG 一致。

AML3D 有限公司 (AL3)

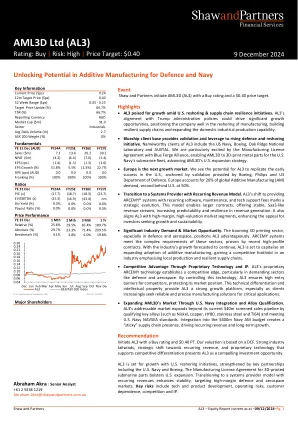

财政年度结束日期: 12 月 31 日 投资摘要 (澳元) FY23A FY24A FY25E FY26E FY27E EPS (报告) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) 增长 (%) 22.6% 51.8% 5.5% (2.3%) 22.7% PE (基础) (x) (3.3) (17.7) (18.7) (18.3) (23.7) EV / EBIT (x) (15.8) (20.3) (12.0) (13.5) (18.4) EV / EBITDA (x) (18.1) (25.3) (16.9) (43.4) nm DPS (cps) (AUD) 0.0 0.0 0.0 0.0 0.0 股息收益率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 股息红利 (%) 100% 100% 100% 100% 100% 派息率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 自由现金流收益率 (%) (20.4%) (3.5%) (15.8%) (11.5%) (0.5%) 损益 (AUD) (m) FY23A FY24A FY25E FY26E FY27E 销售额 0.6 7.3 13.4 20.2 30.2 销售额增长率 (%) (68.5%) 1,054.6% 83.4% 50.0% 50.0% EBITDA (4.8) (3.3) (4.3) (2.0) 0.0 EBITDA 利润率 (%) nm (45.1%) (32.0%) (10.0%) 0.0% 折旧及摊销 (0.7) (0.8) (1.8) (4.5) (4.8) EBIT (5.5) (4.1) (6.1) (6.5) (4.8) EBIT 利润率 (%) nm (56.3%) (45.2%) (32.2%) (15.9%) 净利息 0.1 0.0 0.2 (0.3) (0.5) 税前利润 (5.4) (4.1) (5.9) (6.8) (5.3) 税 0.0 0.0 0.0 0.0 0.0 税率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 基础税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 重要项目 0.0 0.0 0.0 0.0 0.0 报告税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 现金流 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E EBIT (5.5) (4.1) (6.1) (6.5) (4.8) 已付税款 0.0 0.0 0.0 0.0 0.0 净利息 0.0 0.0 (0.3) (0.5) (0.6) 营运资本变化1.2 1.5 (3.7) (1.2) 3.1 折旧及摊销 0.7 0.8 1.8 4.5 4.8 其他 0.0 0.0 0.0 0.0 0.0 经营现金流 (3.6) (1.8) (8.3) (3.8) 2.4 资本支出 (0.1) (0.9) (10.5) (11.0) (3.0) 收购及投资 0.0 0.0 0.0 0.0 0.0 固定资产/投资处置 0.0 0.0 0.0 0.0 0.0 其他 0.0 0.0 0.0 0.0 0.0 投资现金流 0.0 (0.9) (10.5) (11.0) (3.0) 自由现金流 (3.7) (2.6) (18.8) (14.8) (0.6) 股权募集/回购 5.7 6.4 30.0 0.0 0.0 已支付股息 0.0 0.0 0.0 0.0 0.0 债务变化 (0.2) (0.2) 0.1 0.0 0.0 其他 (0.2) (0.2) (0.2) (0.2) (0.2) 融资现金流 5.2 5.9 29.9 (0.2) (0.2) 汇率影响 0.0 0.0 0.0 0.0 0.0 现金净变化 1.6 3.3 11.1 (15.0) (0.8) 资产负债表 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E 现金4.5 7.8 18.9 3.9 3.1 应收账款 0.6 2.8 3.3 4.9 7.3 库存 1.0 1.7 6.5 7.3 3.7 其他流动资产 0.3 0.7 0.7 0.7 0.7 固定资产 2.2 2.5 11.5 18.4 16.9 商誉及无形资产 0.0 0.1 0.0 0.0 0.0 总资产 8.8 17.3 42.8 37.1 33.6 应付账款 0.2 0.8 2.4 3.7 5.5 短期债务 0.3 0.4 0.4 0.4 0.4 长期债务 0.0 0.0 0.1 0.1 0.1 应付所得税 0.0 0.0 0.0 0.0 0.0 其它 1.3 6.2 6.2 6.3 6.4 总负债 1.9 7.4 9.2 10.5 12.4 比率 FY23A FY24A FY25E FY26E FY27E ROE (%) (80.3%) (49.2%) (29.1%) (23.3%) (22.7%) ROIC (%) (78.6%) (41.6%) (18.9%) (26.4%) (25.6%) 负债率 (%) (152.8%) (286.3%) (120.9%) (14.8%) (14.1%) 净负债/EBITDA (x) 0.9 2.2 4.3 1.7 nm

RateGain 旅游科技公司

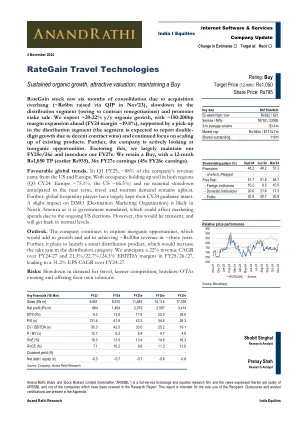

年底:3 月 FY23 FY24 FY25e FY26e FY27e 股本 108 118 118 118 118 净值 7,097 14,505 16,580 19,177 22,591 债务(包括优先股) - - - - - 少数股东权益 - - - - - 递延所得税负债 94 92 92 92 92 租赁和长期负债 329 237 236 236 236 资本使用 7,520 14,833 16,908 19,505 22,920 净有形资产 63 67 56 43 28 净无形资产 2,005 1,687 1,320 865 306商誉 1,737 1,762 1,762 1,762 1,762 使用权资产 167 147 147 147 147 CWIP(有形和无形) - - - - - 投资(战略) - - - - - 投资(金融) 434 514 514 514 514 流动资产(不包括现金) 3,032 3,955 4,365 4,929 5,628 现金 2,015 9,178 11,381 14,103 17,667 流动负债 1,933 2,477 2,637 2,858 3,132 营运资本 1,099 1,479 1,728 2,071 2,496 资本部署 7,520 14,833 16,908 19,505 22,920

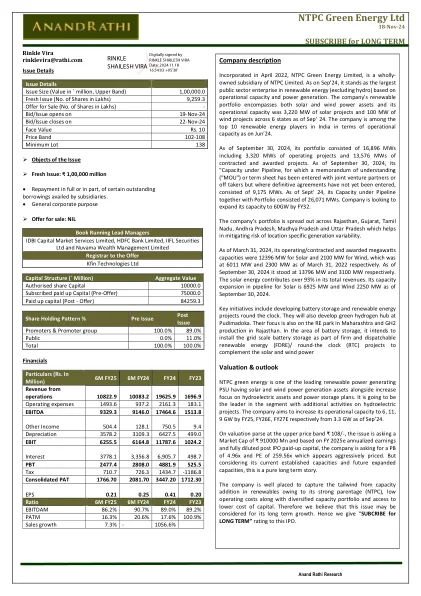

NTPC 绿色能源有限公司

NTPC 绿色能源是领先的可再生能源发电 PSU 之一,拥有太阳能和风能发电资产,同时更加关注水电资产和电力存储计划。它将通过在水电项目上的额外活动成为该领域的领导者。该公司的目标是到 2025 财年、2026 财年和 2027 财年将其运营能力从截至 2024 年 9 月的 3.3 吉瓦分别提高到 6、11、9 吉瓦。根据上限价格区间 ₹ 108/- 的估值分析,该发行要求的市值为 ₹ 910000 百万,基于 2025 财年的年化收益和完全稀释的 IPO 后实收资本,该公司要求的市值为 4.96 倍,市盈率为 259.56 倍,这个价格似乎很有竞争力。但考虑到其目前的既定产能和未来扩大的产能,这是一个纯粹的长期故事。该公司凭借其强大的母公司(NTPC)、低运营成本以及多元化的产能组合和较低的资本成本,处于有利地位,能够抓住可再生能源产能增加带来的顺风。因此,我们认为,此次发行可能是为了其长期增长。因此,我们给予此次 IPO“长期认购”评级。

MTAR 技术

MTARTECH 的业务部门有望报告强劲的订单流入(24-26 财年复合年增长率为 39%),这得益于新兴的全球需求(燃料电池)和政府加速的举措(核能、航天和国防)。 清洁能源 - 燃料电池部门很可能在订单/收入中保持主导地位,其贡献预计到 26 财年将达到 ~50%/57%,而 24 财年为 55%/60%。 随着政府对本土化的关注度增加,核能、航天和国防部门的订单流也有望大幅增加。此外,随着现有业务部门关键零部件的开发,进口替代将成为公司新的增长引擎。 我们预计收入/EBITDA/调整后。 2024-2026 财年的净利润复合年增长率为 38%/53%/67%,RoE/RoCE 从 2024 财年的约 12%/11% 提高到 2026 财年的约 23%/21%。我们首次评级为买入,目标价为 2,800 印度卢比(基于 2026 财年预期每股收益 40 倍)。 主要风险包括客户集中度(Bloom Energy)、订单延期、供应链问题以及营运资本需求增加。

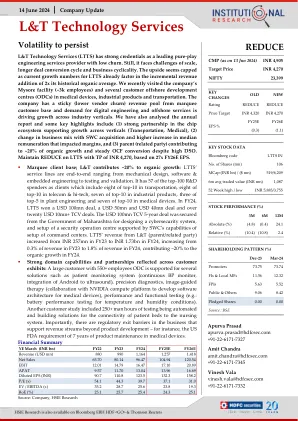

L&T 技术服务

L&T Technology Services (LTTS) 是一家领先的纯工程服务提供商,客户流失率低,信誉良好。不过,该公司仍面临规模、更长的交易转换周期和业务周期性的挑战。由于 LTTS 目前的增长率已经将增量收入增加(其历史有机平均值的 2 倍)考虑在内,因此其上行空间似乎有限。我们最近参观了该公司位于迈索尔的工厂(约 3,000 名员工)和医疗设备、工业产品和运输领域的多个客户离岸开发中心 (ODC)。该公司拥有来自大客户群的固定(供应商流失率较低)收入池,对数字工程和离岸服务的需求正在推动整个行业垂直领域的增长。我们还分析了年度报告,一些关键亮点包括 (1) 芯片生态系统中的强大合作伙伴关系支持垂直行业(运输、医疗)的增长,(2) 随着 SWC 收购和中位数薪酬的大幅增加,业务组合发生变化,影响了利润率,以及 (3) 母公司(关联方)贡献了约 20% 的有机增长和稳定的 OCF 转换,尽管 DSO 很高。基于 27 倍 FY26E EPS,维持对 LTTS 的减持评级,目标价为 4,270 印度卢比。

Sun Pharma

Income Statement (INR b) Y/E March FY22 FY23E FY24 FY25E FY26E FY27E Net Sales 383.1 432.3 477.6 522.4 576.3 629.4 Change (%) 15.5 12.8 10.5 9.4 10.3 9.2 Total Expenditure 284.1 321.1 355.1 377.5 410.6 445.5%的销售74.2 74.3 74.4 72.3 71.3 70.8 EBITDA 99.0 111.1 122.5 144.9 165.6 165.6 183.9边缘(%)25.8 25.7 25.6 25.6 27.7 27.7 28.7 28.7 29.2折旧21.4 int。和财务费用1.3 1.7 2.4 2.2 2.1 1.9其他收入 - rec。10.2 11.3 20.9 23.3 25.7 26.7 Extra-ordinary Exp 43.2 1.4 4.6 0.4 0.0 0.0 PBT 43.3 94.1 110.9 140.1 162.6 181.8 Tax Rate (%) 24.8 9.0 13.0 15.5 11.2 11.2 Profit after Tax 32.6 85.6 96.5 118.4 144.4 161.4 Change (%) 42.5 162.9 12.7 22.7 22.0 11.8边缘(%)8.3 19.3 19.4 21.7 24.0 24.0 24.6少:少数族裔1.3 -0.9 0.7 0.7 0.4 1.3 1.3 1.3报告PAT 31.2 84.7 95.8 118.8 118.0 143.1 160.2ex。Items) 75.3 86.1 99.7 118.3 143.1 160.2 Balance Sheet (INR b) Y/E March FY22 FY23E FY24 FY25E FY26E FY27E Net Worth 480.1 560.0 636.7 738.3 865.2 1,009.1 Total Loans 11.8 67.6 31.5 22.3 15.9 11.3资本雇用493.8 629.4 663.1 755.2 876.8 1,017.4总块248.1 273.5 297.1 344.6 374.6 374.6 404.6少:累积。deprn。144.3 169.6 195.2 220.6 247.2 274.1 Net Fixed Assets 103.7 103.9 101.9 124.1 127.4 130.6 Capital WIP 8.0 9.6 11.1 13.7 15.1 16.6 Goodwill 125.8 180.4 172.7 172.7 172.7 172.7 Investments 52.1 54.6 64.4 64.4 64.4 64.4 Curr.Assets 379.4 427.3 463.5 534.5 672.5 826.9 Inventory 90.0 105.1 98.7 106.3 119.9 128.3 Account Receivables 105.9 114.4 112.5 130.0 147.3 160.7 Cash and Bank Balance 50.3 57.7 105.2 139.3 233.5 351.8 L & A and Others 133.2 150.1 147.1 158.9 171.9 186.1 Curr。责任和省份。175.2 146.4 150.5 154.1 175.3 193.7 Account Payables 80.0 89.4 92.8 87.8 98.9 105.9 Provisions 95.2 57.0 57.7 66.4 76.3 87.8 Net Current Assets 204.2 280.9 313.0 380.4 497.3 633.2 Misc Expenditure 0.0 0.0 0.0 0.0 0.0 0.0 Appl.资金493.8 629.4 663.1 755.2 876.8 1,017.4

弗吉尼亚理工大学瓦巴格分校

• 订单量合理;国际市场推动 2025 财年资金流入:截至 2025 财年上半年,公司积压订单量合理,为 14,600 千万卢比,这在中期提供了不错的收入可见性。该公司参与了国际市场价值 10 亿美元的项目,我们认为,鉴于 2025 财年上半年国内订单量因大选而低迷,这些项目将推动 2025 财年的订单流入。Wabag 在 2025 财年上半年实现了 6000 千万卢比的 2025 财年订单量指导值的 75%,预计 2025 财年的总订单流入量将达到 8000 千万卢比,超过早先的指导值。管理层将继续专注于 E&P 项目,而不是 EPC 项目。管理层的目标是在 2025 财年实现 ₹16,000 千万卢比的订单,收入结构为 >50% 的国际项目、30% 的工业客户和 1/3 的 EPC 作为 EP 项目。我们分别在 2026 财年和 2027 财年实现了 ₹8,200 和 ₹10,490 千万卢比的订单流入。同样,随着执行的逐步回升,我们预计 2024-27 财年整体合并收入的复合年增长率将达到 ~17.4%。• 专注于轻资产模式和营运资金以提高 ROCE:公司报告的 H1FY25 ROCE 为 18.3%,这清楚地表明管理层对轻资产模式的高度重视。将 O&M 收入占总收入 20% 的目标也将进一步增加现金流周期。公司已成功在 3 个 HAM SPV 中的 2 个中引入多数股权合伙人。展望未来,随着运营业绩的改善,我们预计 ROCE 将从 25 财年上半年的 18.3% 提高至 27 财年的 22.1%。

科技马恒达 (TECHM)

(截至 3 月底) FY23 FY24 FY25E FY26E 负债 股本 440 441 441 441 储备及盈余 27,485 26,228 26,788 27,657 股东基金总额 27,925 26,669 27,229 28,099 少数股东权益 470 477 521 565 债务总额 1,578 1,531 1,531 1,531 其他长期负债 4,309 3,558 3,558 3,558 负债总额 34,282 32,236 32,840 33,753 资产净值 3,959 3,518 2,804 2,149 资本在制品 84 101 101 101 投资 3,388 3,238 3,238 3,238 递延所得税资产 1,297 1,440 1,440 1,440 合并商誉 7,666 7,511 7,511 7,511 应收账款 12,883 11,402 11,800 13,118 贷款和预付款 - - - - 其他非流动资产 4,767 4,064 4,060 4,060 现金 4,255 4,736 5,895 6,920 其他流动资产 4,490 4,472 4,628 5,145 流动资产总额24,434 23,426 25,139 27,999 贸易应付款项 4,385 3,785 3,917 4,355 流动负债 6,856 6,266 6,484 7,209 拨备 631 1,137 1,177 1,308 流动负债合计 11,872 11,188 11,579 12,872 流动资产净值 12,562 12,238 13,560 15,127 资金运用 34,282 32,236 32,840 33,753