XiaoMi-AI文件搜索系统

World File Search SystemGAAP

2025年2月10日,截至2024年12月31日(日本GAAP下)的财政年度合并财务业绩:Taki Chemical Co.,L

股权与资产比率:基于市场价值的股权/总资产股权与资产比率:总市值/总资产债务与现金流的总资产比率:承担利息债务/经营现金流量利息的利息比率:运营现金流量/利息付费说明:1。每个指标都是根据合并财务数据来计算的。2。总市值是通过将财政年度结束的收盘价乘以在财政年度末(扣除财政部股票后)的股票数量的收盘价来计算的。3。现金流中的经营活动中的现金流量用于运营现金流。承担利息的债务包括在合并资产负债表上报告的所有这些债务,其中支付了利息。现金流的合并表中的利息费用用于支付的利息。

美国证券交易委员会 - 表格 10-q

非 GAAP 财务指标 花旗根据美国公认会计原则 (GAAP) 编制财务报表,并列出某些非 GAAP 财务指标(非 GAAP 指标),这些指标排除某些项目或包含与根据美国 GAAP 计算的最直接可比指标不同的组成部分。非 GAAP 指标是评估花旗财务状况和经营业绩(包括期间经营业绩)的额外有用信息。这些非 GAAP 指标并非旨在替代 GAAP 财务指标,并且可能与其他公司使用的具有类似名称的非 GAAP 指标定义或计算方式不同。有关更多信息,包括这些非 GAAP 财务指标与其相应的 GAAP 财务指标的对账,请参阅列出和描述这些指标的相应部分以及下面的“术语和缩略词表”。

美国证券交易委员会 - 表格 10-q

非 GAAP 财务指标 花旗根据美国公认会计原则 (GAAP) 编制财务报表,并列出某些非 GAAP 财务指标(非 GAAP 指标),这些指标排除某些项目或包含与根据美国 GAAP 计算的最直接可比指标不同的组成部分。非 GAAP 指标是评估花旗财务状况和经营业绩(包括期间经营业绩)的额外有用信息。这些非 GAAP 指标并非旨在替代 GAAP 财务指标,并且可能与其他公司使用的具有类似名称的非 GAAP 指标定义或计算方式不同。有关更多信息,包括这些非 GAAP 财务指标与其相应的 GAAP 财务指标的对账,请参阅列出和描述这些指标的相应部分以及下面的“术语和缩略词表”。

美国证券交易委员会 - 10-k 表格

非 GAAP 财务指标 花旗根据美国 GAAP 编制财务报表,并列出某些非 GAAP 财务指标(非 GAAP 指标),这些指标不包括某些项目或包括与根据美国 GAAP 计算的最直接可比指标不同的组成部分。非 GAAP 指标是评估花旗财务状况和经营业绩(包括期间经营业绩)的额外有用信息。这些非 GAAP 指标并非旨在替代 GAAP 财务指标,并且可能与其他公司使用的具有类似名称的非 GAAP 指标定义或计算方式不同。有关更多信息,包括这些非 GAAP 财务指标与其相应的 GAAP 财务指标的对账,请参阅列出和描述这些指标的相应部分以及下面的“术语和缩略词表”。

默克公司第四季度财务亮点...

默克公司提供某些非 GAAP 信息,其中排除了某些项目,因为这些项目的性质及其对基础业务绩效和趋势分析的影响。管理层认为,提供非 GAAP 信息可增强投资者对公司业绩的了解,因为管理层使用非 GAAP 指标来评估绩效。管理层在内部使用非 GAAP 指标进行规划和预测,并与其他指标一起衡量公司绩效。此外,年度员工薪酬(包括高级管理人员的薪酬)部分是使用非 GAAP 税前收入指标得出的。所提供的非 GAAP 信息应被视为对根据 GAAP 编制的信息的补充,但不能替代或优于根据 GAAP 编制的信息。

外壳年度报告和帐户以及表格20-F 2023

本报告包含某些前瞻性的非GAAP措施,例如现金资本支出。我们无法对这些前瞻性的非GAAP措施对最可比的GAAP财务指标进行对帐,因为将这些非GAAP措施与最可比的GAAP财务指标调和所需的某些信息取决于未来的事件,其中某些事件在壳牌的控制之外,例如石油和天然气价格,利率和汇率。,以提供有意义的和解的必要精度来估算此类GAAP措施非常困难,并且没有不合理的努力就无法完成。非GAAP对未来期间的措施,这些措施不能与最可比的GAAP财务指标进行核对,以与Shell Plc合并财务报表中应用的会计政策一致的方式计算。

2024-Supphent-haterials-sustainability-databook.pdf

在本报告中,我们有时会使用从合并财务数据中得出的信息,但在我们根据美国公认的会计原则(GAAP)准备的财务报表中未介绍。根据美国证券交易委员会(SEC)规则,这些数据中的某些数据被视为“非GAAP财务指标”。这些非GAAP财务指标补充了我们的GAAP披露,不应被视为GAAP措施的替代方法。我们使用这些非GAAP财务措施以及与其最直接可比的GAAP财务指标的核对有关的原因包括我们当前关于2024年4月11日在SEC提供的8K表格的报告中,或我们的其他SEC申请和收益介绍。此处包含的非GAAP财务指标未经审核,代表了我们当前的估计。

Jennifer Donahue Jennifer.donahue@teradata.com Teradata报告第四季度和全年2024财务业绩

2。Teradata根据GAAP报告其结果。认为,某些非GAAP措施,例如自由现金流,非GAAP毛利润,非GAAP运营收入,非GAAP净收入和非GAAP稀释的每股收益,所有这些都不包括某些项目,并且可能以固定的货币基础报告,对投资者有用。我们的非GAAP措施不应被视为根据GAAP隔离,替代或优越的结果,仅应与我们根据GAAP制备的凝结的合并财务报表一起读取。我们的每种非GAAP措施在GAAP下都没有统一的定义,因此,Teradata的定义可能与其他公司对这些措施的定义有所不同。以下表调和Teradata在GAAP下的实际和预计结果和EPS与公司实际和预计的非GAAP结果和EPS的EPS和EP,其中不包括某些指定项目。我们的管理层在内部使用补充非GAAP财务指标,例如毛利,营业收入,净收入和EPS,不包括某些项目,以理解,管理和评估我们的业务和支持操作决策。三个月公司认为这种非GAAP财务措施(1)向投资者提供有关公司持续业务的基本业务趋势和绩效的有用信息,(2)对此类运营期间的期间和结果比较很有用,这些经营和结果可以更容易地与同行者相比,可以使投资者与业务成果相比,并允许投资成果和专业股票的薪酬投资者(3),(3趋势和(4)提供了过去的报告和未来结果预测的一致性和可比性。

氢经济的燃料电池技术

本演示文稿包含根据美国公认会计准则 (“GAAP”) 编制的财务信息,这些信息未经重大调整,摘录自经审计的 GAAP 财务报表,和/或摘录自或衍生自用于编制 GAAP 财务报表的未经审计的会计记录。本演示文稿还包含某些非 GAAP 财务指标,这些指标未经审计且不会审计。这些非 GAAP 财务指标不是 GAAP 认可的财务业绩或流动性指标,而是 Advent Technology Holdings, Inc. (“Advent”) 管理层用来监控 Advent 业务和运营基本业绩的指标。这些非 GAAP 指标可能不代表 Advent 的历史运营结果,也不代表未来结果。这些指标和比率可能无法与其他同名或类似公司使用的指标和比率进行比较。因此,不应过分依赖这些非 GAAP 财务指标。由于预测和量化此类调节所需的某些金额本身存在困难,Advent 无法在不付出不合理努力的情况下提供公司非 GAAP 财务指导与相应 GAAP 指标的调节表。

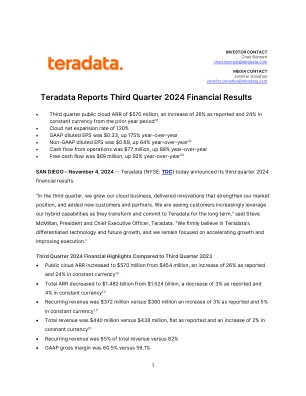

Teradata 公布 2024 年第三季度财务业绩

2. Teradata 根据 GAAP 报告其业绩。但是,如下所述,公司认为某些非 GAAP 指标(例如自由现金流、非 GAAP 毛利、非 GAAP 营业收入、非 GAAP 净收入和非 GAAP 摊薄每股收益)对投资者有用,这些指标均不包括某些项目,并且可能以固定汇率为基础报告。我们的非 GAAP 指标并非旨在与根据 GAAP 确定的结果分开考虑、替代或优于根据 GAAP 确定的结果,而应结合我们根据 GAAP 编制的简明合并财务报表阅读。我们的每项非 GAAP 指标在 GAAP 下均没有统一的定义,因此,Teradata 的定义可能与其他公司对这些指标的定义不同。下表将 Teradata 根据 GAAP 的实际和预计业绩及每股收益与公司在所列期间的实际和预计非 GAAP 业绩及每股收益进行了对比,其中不包括某些特定项目。我们的管理层内部使用补充的非 GAAP 财务指标,例如毛利、营业收入、净收入和每股收益(不包括某些项目),以了解、管理和评估我们的业务并定期支持运营决策。公司认为,此类非 GAAP 财务指标 (1) 为投资者提供有关公司持续运营的基本业务趋势和业绩的有用信息,(2) 有助于对此类运营和业绩进行同期比较,可能更容易与同行公司进行比较,并让投资者了解公司不包括股票薪酬费用和特殊项目的经营业绩,(3) 为管理层和投资者提供有关当前和未来业务趋势的有用信息,(4) 提供与过去报告和未来业绩预测的一致性和可比性。三个月