XiaoMi-AI文件搜索系统

World File Search SystemGSAM

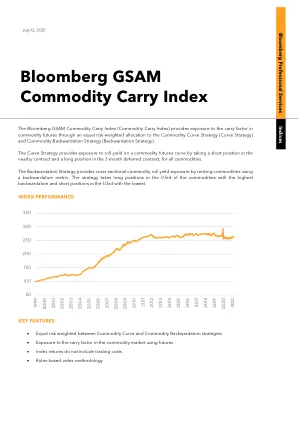

彭博GSAM商品携带索引

彭博社是彭博金融公司L.P.高盛(Goldman Sachs)的商标和服务标志,是高盛(Goldman Sachs&Co。LLC)的商标和服务标志。彭博金融公司及其分支机构(统称为“彭博”)和高盛·萨克斯公司(Goldman Sachs&Co。LLC)及其分支机构(统称为“高盛·萨克斯”)。高盛(Goldman Sachs)对彭博(Bloomberg GSAM)风险高级指数的管理或计算没有责任,该指数由彭博社计算和管理。彭博社和高盛都没有保证索引的及时性,准确性或完整性,或与此相关的任何数据或信息都不承担任何责任,或与索引或有关的任何数据或信息相关的责任。

GSAM 表格 ADV 第 2A 部分 - 2024 年年度修订 [...

注册人与本手册中所述的各种关联公司一起构成了高盛资产与财富管理的资产管理业务(“资产与财富管理”)。本手册中的“GSAM”是指代表资产与财富管理的资产管理业务提供投资咨询服务的各种业务部门(也称为团队)。其中一些业务部门是注册人本身(例如,GSAM SV 是一个业务部门),而其他业务部门是注册人内部的团体(例如,GSAMLP 由多个业务部门组成,如下所述)。本手册中包含的披露适用于每个注册人,除非确定了特定注册人或上下文明确表明此类披露适用于部分注册人。本手册还介绍了 GSAM 向高盛有限责任公司(“GS&Co.”)私人财富管理(“PWM”)部门的客户提供的投资咨询服务。

商业解决方案开放 (CSO) 指南

合同官员必须确保招标符合 GSAM 第 571 部分的要求,降低网络供应链风险(GSAM 子部分 504.70),并包含适当的受控非机密信息 (CUI) 标记。CUI 指南位于采购门户上:https://insite.gsa.gov/employee-resources/information-technology/it-privacy-security/controlled-unclassified-information/cui-guide?term=。在制定合同和谈判条款时,必须确保政府的成本合理、时间表和其他要求可执行、付款安排促进按时履行,以及降低其他主要风险。CSO 招标模板应用于创建招标,并应根据 GSAM 第 571 部分和本 CSO 指南针对每次采购进行定制。如果您对招标模板中哪些条款和条件可以定制有任何疑问,请咨询总法律顾问办公室。

高盛税收优惠核心 - 标准普尔 500 指数

高盛资产管理公司(GSAM,风格经理)为美林投资咨询计划客户(以下简称“计划客户”)账户提供全权投资咨询服务,力求在提高税后回报的同时跟踪标准普尔 500 指数。根据客户使用的限制级别以及客户选择如何为该策略提供资金,该策略将采用低(最高 1.4%)或高(最高 4%)跟踪误差预算进行管理。客户可以用现金或证券为该策略提供资金。定制选项包括排除证券、行业和负面环境、社会和治理 (ESG) 筛选。由于经理采用税收管理技术,力求在税后基础上为客户超越基准。税收管理流程包括税收批次管理、管理收益与损失、收获税收损失、管理合格股息。风格经理为该策略做出投资决策,并将这些投资决策和计划客户账户的相关交易订单提供给 Managed Account Advisors LLC (MAA)。美林的附属公司 MAA 是本策略的覆盖投资组合经理。MAA 通常执行投资决策并下达所有交易订单,但不做任何更改,但须遵守客户施加的任何合理限制、现金流和其他考虑因素。股票选择

CRISPR-Cas9 在材料研究中的应用

暴露表面上的微生物生命是节俭且具有合作精神的。岩石中的黑色真菌、绿藻和蓝藻互相帮助,征服岩石、墙壁、纪念碑、屋顶、外墙和太阳能电池板。黑色真菌是重要的岩石破坏者和生物膜形成者。它们厚重的细胞壁和缓慢的生长使它们具有抗压力的能力,同时也给实验研究带来了挑战。在材料研究中,生物膜可能是理想的,也可能是不理想的。建筑外墙上的生物膜可以对城市内部的气候产生积极影响,但却不受欢迎出现在大理石纪念碑上。如果不深入了解适应性的微生物,就不可能控制它们,也不可能对材料进行有针对性的促进。这是遗传学和材料研究的交汇点:CRISPR-Cas9 技术可以编辑真菌基因组以进行功能分析,从而揭示材料定植和材料损伤的机制。

高盛税收优惠核心策略

资料来源:高盛资产管理公司、标准普尔。所有信息截至 2024 年 9 月 30 日。1999-2000 年份综合指数的起始日期为 1999 年 7 月 1 日。年份综合指数按账户注资年份分组,因为产生已实现资本损失的能力受市场条件影响。使用的标准普尔 500 税后指数回报率为税后回报率,扣除美国个人股息税,衡量在假设最高边际联邦所得税率的情况下,调整美国个人投资者就合格股息支付的税款后的总回报表现。不能保证这些目标一定会实现。所呈现的综合指数可能反映客户的自由裁量活动。综合净费用回报率是通过调整每个月费用总额综合回报率,除以适用于任何潜在客户的最高模型费用(300 个基点)来计算的。模型费用包括所有费用、交易成本、投资管理费、托管费和其他行政费用。高盛不提供会计、税务或法律建议。请参阅本演示文稿末尾的附加披露。显示的估计税后综合业绩取决于所采用的具体计算方法,不得用于税务报告目的。根据数据可用性,估计税后业绩代表综合业绩中包含的所有应税投资组合。由于每个客户的实际情况和税率可能与此过程中使用的税率不同,因此报告的估计回报可能不等于特定客户的实际税后回报。以下是计算方法中某些重大假设的摘要,但并非所用方法的完整摘要。请参阅本演示文稿末尾的附加披露。最高成本是用于处理已实现资本收益的会计惯例。税后业绩计算包括投资组合产生的已实现损失,但不考虑未实现收益。估计税后业绩可能包括因洗售而不允许的损失,因此回报将被夸大。税后业绩预估是根据有关成本基础的内部信息得出的,成本基础可能与证券的实际成本基础不同,例如,由于虚假交易、公司行为或损耗方法,在某些情况下,这会导致回报被夸大或低估。GSAM 利用其关联托管人提供的已实现收益和损失信息来计算每个组合的业绩。此外,税后业绩预估包括从非关联托管人收到的某些有关成本基础调整的假设,在某些情况下,这会导致业绩被夸大。该业绩假设净已实现损失的税收收益在实现当天确认,假设的税收收益具有根据账户业绩立即再投资和随时间复利的效果。该业绩假设账户中的净已实现资本损失已完全用于抵消账户外同一持有期的已实现资本收益,而这可能并不存在。该业绩假设所有股息收入均按最高联邦合格股息税率征税,该税率低于非合格股息收入的税率。该业绩应用资本收益和/或损失实现和收入时的最高个人联邦税率。该业绩应用资本收益和/或损失实现和收入时的最高个人联邦税率。当前期间使用的联邦税率为短期收益 40.8%、长期收益 23.8% 和股息收入 23.8%。不考虑地方和州所得税以及非美国税。税收损失收获和资本损失的实现降低了投资组合的成本基础,这可能导致未来净收益增加或净损失减少。如果投资组合既没有被赠予也没有被遗赠,投资者将在清算时就已实现的收益纳税,这将影响税后回报。税后业绩作为 GIPS 综合报告的补充信息呈现,不是 GIPS 标准所要求的,也不会由独立验证机构验证是否符合 GIPS 标准。根据数据可用性,税后综合业绩计算中使用的账户范围可能与 GIPS 报告中使用的账户范围不同。请参阅材料附录中的 GIPS 报告。过往业绩不能预测未来回报,也不能保证未来结果,未来结果可能会有所不同。不考虑地方和州所得税以及非美国税。税收损失收获和资本损失的实现降低了投资组合的成本基础,这可能导致未来净收益增加或净损失减少。如果投资组合既不是赠与也不是遗赠,投资者将在清算时就已实现的收益纳税,这将影响税后回报。税后业绩作为 GIPS 综合报告的补充信息呈现,不是 GIPS 标准所要求的,也不会由独立验证机构验证是否符合 GIPS 标准。根据数据可用性,税后综合业绩计算中使用的账户范围可能与 GIPS 报告中使用的账户范围不同。请参阅材料附录中的 GIPS 报告。过往业绩不能预测未来回报,也不能保证未来结果,未来结果可能会有所不同。不考虑地方和州所得税以及非美国税。税收损失收获和资本损失的实现降低了投资组合的成本基础,这可能导致未来净收益增加或净损失减少。如果投资组合既不是赠与也不是遗赠,投资者将在清算时就已实现的收益纳税,这将影响税后回报。税后业绩作为 GIPS 综合报告的补充信息呈现,不是 GIPS 标准所要求的,也不会由独立验证机构验证是否符合 GIPS 标准。根据数据可用性,税后综合业绩计算中使用的账户范围可能与 GIPS 报告中使用的账户范围不同。请参阅材料附录中的 GIPS 报告。过往业绩不能预测未来回报,也不能保证未来结果,未来结果可能会有所不同。