XiaoMi-AI文件搜索系统

World File Search SystemGrit

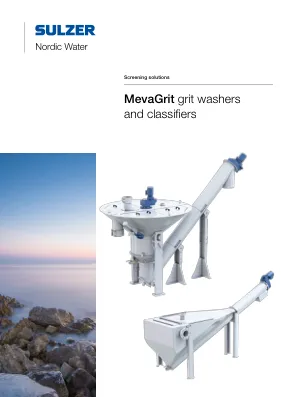

MevaGrit 砂砾清洗机和分类器

MevaGrit 清洗机和 MevaGrit 分类器旨在为市政和工业废水处理厂提供高效去除和分离沙子和矿物颗粒的功能。Nordic Water 的 MevaGrit 解决方案是一系列废水处理设备的一部分,旨在优化水处理厂的供水管网性能。根据多年来在世界各地安装的经验,这些砂砾处理系统对于污水处理厂以及造纸厂管理沙子、树皮和金属污染物来说是必不可少的。

综合 - Grit 房地产收入集团

1.包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。2.注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3.由于年度合同租赁升级和资产收购。4.加权平均租赁到期日(“WALE”)。5.物业投资组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6.根据注释 9 中所示的 EPRA 成本收入比计算方法。7.不包括企业债务融资和应收贷款。8.集团贷款价值比(“LTV”)因集团房地产投资组合价值下降而降低。请参阅董事长声明。9.加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10.可分配每股收益是从 IFRS 得出的 APM,并显示在注释 8(未经审计)中。

集成 - Grit Real Estate Income Group

1. 包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。 2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。 3. 每年合同租赁升级和资产收购的结果。 4. 加权平均租赁到期日(“WALE”)。 5. 物业组合净营业收入(“NOI”)是一种 APM,它来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。 6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。 7. 不包括公司债务融资和应收贷款。 8. 集团贷款价值比(“LTV”)下降,原因是集团物业组合价值下降。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。 2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。 3. 每年合同租赁升级和资产收购的结果。 4. 加权平均租赁到期日(“WALE”)。 5. 物业组合净营业收入(“NOI”)是一种 APM,它来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。 6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。 7. 不包括公司债务融资和应收贷款。 8. 集团贷款价值比(“LTV”)下降,原因是集团物业组合价值下降。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

教师毅力与工作参与之间的相关性

doi:https://doi.org/10.56293/ijmsssr.2025.5508 IJMSSSR 2025卷第7卷3月2日至4月2日ISSN:2582 - 0265摘要:这项研究旨在确定教师Grit的最佳影响力最佳地影响工作的工作。这项研究使用了涉及菲律宾达沃西方分部Sarangani区的教师的描述性技术,利用了非实验定量研究设计。该研究是在2020-2021学年的第二学期进行的。有关教师毅力和工作参与度的研究工具被用作数据来源。使用Mean,Pearson-R和回归作为治疗数据的统计工具,研究表明了以下结果:教师勇气的水平很高,工作水平非常重要,教师毅力与工作参与之间存在显着的关系,而奉献精神是教师毅力的领域,极大地影响了工作。关键词:教师毅力,教师的工作参与,教育管理,定量研究1。引言工作参与是员工对工作充满热情的程度。具有高度工作意识的老师致力于他们的工作,并为他们的工作投入酌处。这在教师如何执行工作中表现出来,无论是课外活动还是课外活动(Datu,Valdez&King,2016年)。吸引教师对于保留有价值的人才至关重要,并且是员工满意度难题的重要组成部分。为了保持教师的工作水平,教师之间的工作水平是教师的最佳水平,勇气是重要的因素。毅力也与毅力有关。正如观察到的那样,脱离教师的教师更有可能离开工作,而从事工作的老师更有可能受到动力并继续致力于他们的工作职能(Schaufeli,Taris&Van Rhenen,2008年)。拥有毅力意味着一个人有勇气并表现出角色的力量。当老师面对障碍时,教师对自己充满热情并坚持不懈的能力是一种能力。研究表明,毅力,坚持重要的事情并从失败中反弹的能力是成功的重要组成部分,而不是人才和智力的贡献(Duckworth,Kirby,Tsukayama,Berstein&Ericsson,2010年)。坚持不懈地坚持下去;即使经历了困难或失败,继续努力工作。所叙述的问题是教师之间的共同经历。研究人员发现与学生的关注有关,以最大程度地减少问题,即使不会阻止问题。因此,由于研究人员很少在本地环境中对同一主题进行同一研究,因此提示研究人员进行这项研究以解决知识差距。研究目标本研究旨在找出教师勇气的哪个领域最能影响工作参与。具体来说,本研究试图回答以下目标:

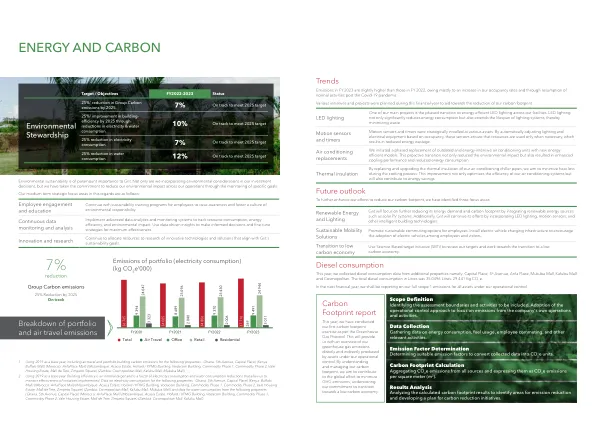

能源和碳 - 砂岩房地产收入组

1。Using 2019 as a base year, including air travel and portfolio building carbon emissions for the following properties - Ghana: 5th Avenue, Capital Place) (Kenya: Buffalo Mall) (Morocco: AnfaPlace Mall) (Mozambique: Acacia Estate, Hollard / KPMG Building, Vodacom Building, Commodity Phase 1, Commodity Phase 2, Vale Housing Estate, Mall de Tete, Zimpeto Square)(赞比亚:Mukuba购物中心Kafubu购物中心的大都会购物中心)2。使用2019作为基准年。建筑效率是一个内部目标,是电力消耗和减少用水的因素,使我们能够监控实施的计划的有效性。Data on electricity consumption for the following properties - Ghana: 5th Avenue, Capital Place) (Kenya: Buffalo Mall) (Morocco: AnfaPlace Mall) (Mozambique: Acacia Estate, Hollard / KPMG Building, Vodacom Building, Commodity Phase 1, Commodity Phase 2, Vale Housing Estate, Mall de Tete, Zimpeto Square) (Zambia: Cosmopolitan Mall, Kafubu Mall, Mukuba Mall) and data for water consumption from the following properties - (Ghana: 5th Avenue, Capital Place) (Morocco: AnfaPlace Mall) (Mozambique: Acacia Estate, Hollard / KPMG Building, Vodacom Building, Commodity Phase 1, Commodity Phase 2, Vale Housing Estate, Mall de Tete, Zimpeto Square) (Zambia: Cosmopolitan购物中心,kafubu购物中心)。