XiaoMi-AI文件搜索系统

World File Search SystemIFRS

IFRS 17:管理数据以优化云战略

过去五年来,保险公司一直在为 2017 年 5 月发布的国际财务报告准则 (IFRS 17) 做准备,该准则将对财务产生巨大影响,包括承保定价、销售和营销。保险公司稳步采用云技术,加大对数据工程能力的投资。最近,为了进一步为新法规做好准备并实现现代化,保险公司也开始改变部署这些数据应用程序和解决方案的方式。保险公司不再在现场安装解决方案,而是选择专注于核心业务,并开始采用云服务和软件即服务提供的基础设施。

根据 IFRS 9 评估英国经济中的信贷组合

本研究考察了 IFRS 9 在银行信贷风险管理和资本储备配置方面的有效性。研究调查了新冠疫情和地缘政治不稳定等重大事件对风险管理战略的影响。该研究利用单因子 Vasicek 模型模拟抵押贷款组合的表现,并纳入了 IFRS 9 拨备。进行了回溯测试和预测练习,以评估模型的预测性能。研究结果强调了 IFRS 9 严格的资产配置要求以及基于证据的参数选择的必要性。该研究承认在不可预见的经济冲击期间拨备金额可能出现短缺,但强调了过剩资本积累提供的潜在缓冲。

IFRS S2的详细检查 - 气候相关披露

1。全球行动呼吁:联合国的可持续发展目标(SDG)和《巴黎协定》强调了公司需要将可持续性考虑因素整合到其商业模式中。2。投资者需求:投资者越来越多地寻求可持续性信息来评估长期风险和机会,推动了对标准化,可比较的披露的需求。3。监管动力:全球政府和监管机构引入了可持续性报告要求,创造了零散的景观。

AP12B:利用风电场带来的经济效益 (IFRS 16)

本文是为国际会计准则理事会 (IASB) 公开会议讨论而编写的,并不代表 IASB 或 IASB 任何个别成员的观点。对 IFRS ® 会计准则应用的评论并非旨在阐明可接受或不可接受的 IFRS 会计准则应用。技术决策是公开做出的,并在 IASB ® 更新中报告。

c) IFRS S2,使用ISSB标准和相关材料

本文是为 IFRS S1 和 IFRS S2 过渡实施小组公开会议讨论而编写的。本文并不代表国际可持续发展准则委员会或员工的任何个人观点。对 IFRS 准则应用的评论并不旨在阐明 IFRS 准则的可接受或不可接受的应用。

2024年6月30日,期限端IFRS会计标准更新

管理评论是一份叙事报告,可以补充财务报表,并且在许多司法管辖区都需要监管机构。替代条款包括管理讨论和分析(“ MD&A”),战略报告,年度报告等。2021年5月,IASB发表了《曝光管理草案评论》,该评论列出了董事会提出的有关准备管理评论的全面新框架的建议。提议的框架阐明了有关公司业务模型,战略,资源和关系,风险,外部环境以及财务绩效和职位的信息的披露目标。建议的框架将替换IFRS练习声明1管理评论。

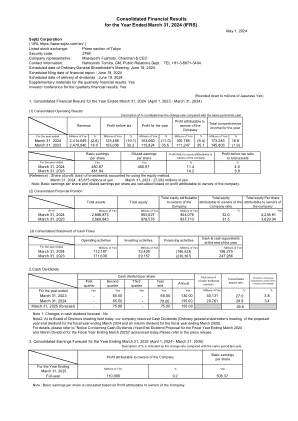

截至2024年3月31日(IFRS)

合并财务结果的摘要不受认证的公共会计师或会计审计师的审核。有关适当使用业务预测和其他情况的重要说明:本文档包含基于披露时公司可用信息的前瞻性陈述,以及管理层认为是合理的某些假设。该公司对实际结果和/或其他结果没有保证,由于各种因素,包括在日本和外部和外部的主要市场以及汇率变动的经济状况变化,这可能与前瞻性陈述所暗示或暗示的结果有很大差异。公司将及时披露任何重大变化,事件或其他相关问题。有关财务业绩的补充材料可以在公司的网站上找到。该公司将于截至2024年3月31日的年度财务业绩举行IR会议,分析师和机构投资者于2024年5月1日举行。会议会议的内容(材料和视频)和缩写的问答课程将在会议结束后立即发布在我们公司的网站上。

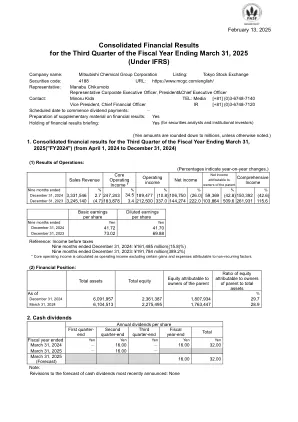

截至 2025 年 3 月 31 日的第三季度补充财务数据(IFRS)

本材料包含有关集团财务业绩和其他数据的预测、预计、目标、计划和其他前瞻性陈述。此类前瞻性陈述基于公司根据披露此类陈述时可用的信息做出的假设、估计、展望和其他判断,涉及已知和未知的风险和不确定性。因此,预测、计划、目标和其他陈述可能无法按描述实现,实际财务结果、成功/失败或开发进度以及其他预测可能与本文所述存在重大差异。

2025年2月13日,截至2025年3月31日(IFRS下)的第三季度的财务业绩(IFRS)

(Under IFRS) Company name: Mitsubishi Chemical Group Corporation Listing: Tokyo Stock Exchange Securities code: 4188 URL: https://www.mcgc.com/english/ Representative: Manabu Chikumoto Representative Corporate Executive Officer, President&Chief Executive Officer Contact: Minoru Kida TEL: Media [+81] (0)3-6748-7140 Vice President, Chief Financial Officer IR [+81](0)3-6748-7120预定的日期开始股息支付:-准备财务结果补充材料:是保留财务结果简报:是的(对于证券分析师和机构投资者)

IFRS - USD新闻发布E

作为一个大型跨国组织,Infosys暴露于各种税收风险,并且对税收风险的容忍度较低。公司的企业风险管理框架涵盖了与识别,分析,评估,治疗,缓解,监视战略,运营,法律和合规风险有关的实践,以实现关键的业务目标。Infosys交易是根据商业原理和公司的经济活动进行的。公司不使用任何税收天堂或人工避税计划来获得税收优势。税法可能会受到解释的风险,尤其是在由于连续发展的技术而征收新业务模型的税收更少的情况下。税收功能在识别,管理和监视企业内的税收风险方面扮演着领先的角色,并定期审查。