XiaoMi-AI文件搜索系统

World File Search SystemIJ

pgeo:ij

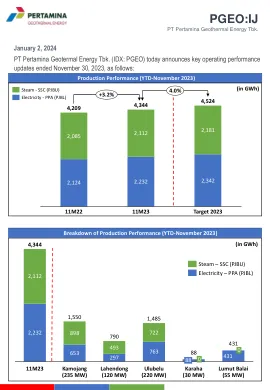

PGEO是PT Pertamina Power Indonesia的公开列出的子公司,这是Pertamina New and Renewable Energy的子销售。,就我们自己和JOC承包商运营的总装机能力而言,我们是印度尼西亚地热工作区的最大持有人。我们在印度尼西亚各个地方的地热项目的开发和管理方面都有很长的记录,每个项目的安装能力都有不同。目前,PGEO直接或间接地享有14个地热工作区域的权利,总安装容量为1,877MW,其中672MW由美国运营,1,205MW由JOC承包商运营。该公司的收入大大从(i)印度尼西亚唯一的国有公用事业公司PLN的直接和间接销售中获得了全部收入,以及(ii)向IPPS和PLN销售Steam。

ii:1 {r IJ

io io ocq -EE:9 €.e3; ;;!;E r;E*g oo'6 E 6' I * F: e €Fe!9 ?iuEe -:g;3P €ggis 5gP:=5 iT=€g ki-6! L-65o2 gir.EdSg .)F6€u .t:T8ne ?Fe;3 I 5 t: H ; E ?!5r = -s: : -s EE + I s'd - oo LU (e rr .ri:.- , -'.:'- oe Lf; =;t r'i H 6;5: rb ; g€ !E trq Ef;; i!: e*ia 3;egH€ g.zte,ZE FbogL d9Qe;'b Z - - - lv- I E> ai$EFBE ;:Usg! :P!3!a': ,:5!,,* cO:o-OoO qFeuoas

彭博股票:pgeo:ij

PGEO是PT Pertamina Power Indonesia的公开列出的子公司,这是Pertamina New and Reenwable Energy的子销售。,就我们自己和JOC承包商运营的总装机能力而言,我们是印度尼西亚地热工作区的最大持有人。我们在印度尼西亚各个地方的地热项目的开发和管理方面都有很长的记录,每个项目的安装能力都有不同。目前,PGEO直接或间接地享有14个地热工作区域的权利,总安装容量为1,877MW,其中672MW由美国运营,1,205MW由JOC承包商运营。公司的全部收入从(i)直接和间接的电力销售到印度尼西亚唯一的国有公用事业公司PLN,以及(ii)向IPP和PLN销售Steam的全部收入。

Merdeka电池材料(MBMA IJ)

Merdeka电池材料(MBMA IJ)计划进行垂直集成的操作,该操作能够将镍矿石转换为更有利可图的原料,以用于电动电动电池。MBMA与Tsingshan Group和Catl合作,这些公司是战略矿物和机动车电池的价值链中的全球参与者,以及合资伙伴,开发了下游扩展项目的管道,例如RKEF ZHN Smelter,HPAL工厂,HPAL工厂和AIM I Project。MBM在最大的镍矿之一Sulawesi Cahaya Mineral中拥有51.0%的股份,该矿产有望是低营业成本。因此,该公司认为它们可以使用自己的资源成为完全独立的电池原材料生产商,并能够沿电动汽车电池原材料价值链捕获利润。

Pertamina地热能(PGEO IJ)

有机膨胀最终带有水果PGEO将通过Lumut Balai第2单元增加55MW的地热容量,预计于5月25日,这标志着其首次增加了23财年的IPO,并将总安装能力达到728MW。下一步朝着其1GW目标迈出的1GW目标将源自2027年的Hululais单元1和2(110MW)的操作,以及与PLN的共同发电项目(其中已在30MW的Ulubelu宣布了45MW和15MW的Lahendong和Lahendong的Lahendong),以及C.400mw的GreenField Codical of C.400mw。我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。 除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。 以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。 我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。 我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。 我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。 关键财务我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。关键财务

Merdeka电池材料(MBMA IJ)

Merdeka Copper Gold MDKA 3Q23 2Q24 3Q24 q-q (%) y-y (%) 9M23 9M24 y-y (%) % of FY24F % of Cons PROFIT & LOSS (US$mn) Revenue 650.1 552.8 573.7 3.8 (11.8) 1,170.2 1,667.5 42.5 76.3 77.6 Cost of收入(577.7)(497.4)(544.3)9.4(5.8)(1,051.6)(1,051.6)(1,549.4)(1,549.4)47.3毛利72.5 55.4 29.5(46.8)(46.8)(59.4)(59.4)118.6 118.6 118.6 118.2(0.4)运营费(39.4)3.3营业利润62.1 41.6 16.6(60.1)(73.2)(73.2)80.5 78.8(2.1)EBITDA 107.5 93.4 71.7(23.2)(33.3)182.0 221.6 221.6 221.6 21.7 65.6 65.6 65.6 67.2其他收入(99.4)31.9税前利润56.6 34.3(46.7)(236.3)(182.5)(182.5)5.1(20.6)(501.0)税(5.5)(4.4)6.5(247.3)(247.3)(247.0)(218.0)(218.0)(9.0)1.0(9.0)1.0(110.9)非兴趣(43.9)(19.9)(47.4)138.3净利润25.4 25.4 2.7(54.5)(2,099.3)(314.3)(314.3)(23.8)(67.0)(67.0)181.9(111.9)(111.9)1,238.4

彭博股票:PGEO:PT Pertamina地热> PT的PER

PGEO是PT Pertamina Power Indonesia的公开列出的子公司,这是Pertamina New and Reenwable Energy的子销售。,就我们自己和JOC承包商运营的总装机能力而言,我们是印度尼西亚地热工作区的最大持有人。我们在印度尼西亚各个地方的地热项目的开发和管理方面都有很长的记录,每个项目的安装能力都有不同。目前,PGEO直接或间接地享有14个地热工作区域的权利,总安装容量为1,878MW,其中673MW由美国运营,1,205MW由JOC承包商运营。公司的全部收入从(i)直接和间接的电力销售到印度尼西亚唯一的国有公用事业公司PLN,以及(ii)向IPP和PLN销售Steam的全部收入。

IJ 拆除计划清单测量员将通知...

评审员将通知机构已发现的 IJ 缺陷做法。机构步骤:1. 立即消除危险计划包含与纠正计划相同的组件。2. 启动根本原因分析: 采访相关直接护理人员及其直属主管。 完成鱼骨图和五个为什么 3. 必要的变更:

院长指示号9/2024 招生规则和......

在捷克共和国以外或与捷克共和国就教育文件等效性相互承认达成同等协议的国家以外接受高等教育,必须按照该法(第 48 条)和 BUT 校长关于 BUT 入学外国教育评估指令(经修订)规定的程序进行。如果在提交申请时无法提供教育证明,则必须提供理由(例如,申请提交早于州期末考试日期)。 b) 应聘者的英文简历。 c) 申请人声明,其中申请人描述了他/她对研究主题的动机和兴趣,