XiaoMi-AI文件搜索系统

World File Search SystemIRS

HECO 对 PUC Hawaiian Electric IR 1-13 的回应

试点通知指出,电动汽车远程信息处理试点(“试点”)的开发源于公司和利益相关者对更强大的客户电动汽车(“EV”)数据的明确渴望,这些数据“可能有助于识别客户充电模式,塑造未来客户行为,并能够更有效地考虑特定于电动汽车的费率选项。” a. 为了帮助指导此类工作,与征求参与者希望何时为其电动汽车充电的信息相比,当前住宅充电数据有多大帮助? b. 是否可以从单独的电动汽车电表中获得类似数据? c. 请尽可能详细地讨论如何在文件编号 2018-0165《综合电网规划》中使用试点,同时考虑电动汽车的负荷预测、新一代和基础设施规划以及设计管理电动汽车充电计划。 d. 鉴于文件编号 2018-0165 中确定的管理电动汽车充电的重要性,请讨论该试点将如何支持未来的管理充电设计和实施。

美国国税局最近更新了系统以纠正退休计划错误

Mariner Wealth Advisors(“MWA”)是 SEC 注册的投资顾问。投资顾问的注册并不意味着一定程度的技能或培训。MWA 遵守其客户所在州对注册投资顾问施加的现行通知备案要求。MWA 只能在其已备案通知或符合通知备案要求豁免或免除条件的州开展业务。MWA 与潜在客户的任何后续直接沟通均应由在潜在客户所在州注册或符合注册豁免或免除条件的代表进行。有关 MWA 的更多信息(包括费用和服务),请联系 MWA 或参阅投资顾问公开披露网站 (www.adviserinfo.sec.gov)。投资或汇款前请仔细阅读披露声明。

irs and purreasury-publish-final-for section-ection-45v- ...

2025年1月10日,美国财政部(“财政部”)和国税局(“ IRS”)发布了根据1986年《内部税收法》第45V条的《清洁氢生产税》的最终法规(“最终法规”),分别修改了(分别是“ 45V Credit”和“ 45V Credit”和“守则”。45V信贷是根据2022年的《降低通货膨胀法》(“ IRA”)创建的,以激励国内生产清洁氢,并为合格的清洁氢生产设施生产的合格清洁氢提供了10年的生产税收抵免。拟议的45V信贷法规于2023年12月22日发布(“拟议的法规”),并进行了广泛的辩论,大约收到了30,000个公众意见。最终法规保留了与拟议法规相同的复杂框架,但引入了更改,使纳税人在声称氢生产信用时的灵活性和确定性更大。,尽管为45V信用提供了期待已久的澄清,但最终法规仍然面临着不确定的未来,因为它们仍然有特朗普政府的进一步修改甚至无效的风险。

irs and turreas-publish-final-final-for Section-48- ...

第48节是一种联邦投资税收抵免额,旨在激励对某些类型的清洁能源技术的投资,包括太阳能,风,地热,燃料电池,燃料存储,沼气和热量和电力系统。应纳税年度可用的信贷通常是根据应纳税年度提供服务的每个能源财产基础的百分比。基本信贷占合格投资的6%,如果满足占上风的工资和学徒要求,可以将其增加到30%。额外的额外奖金可获得10%。该信用额适用于2025年1月1日之前开始施工的项目。

IRS没有具体的计划来替换和退役旧系统

2023年4月,财政部和美国国税局(IRS)开发了国税局降低通货膨胀法案战略运营计划(财政年度)2023 - 2031年(以下称为战略运营计划)。2根据战略运营计划,《降低通货膨胀法》(IRA)资金将使国税局能够对其信息技术基础架构进行巨大改进。3战略运营计划确定了“为纳税人带来变革变革的最高优先级机会”,并概述了美国国税局“将如何在IRA中部署投资,以更好地为纳税人,税务专业人士和更广泛的税收生态系统提供服务。”战略运营计划的结构化旨在实现五个转型目标,包括目标4,以提供最先进的技术,数据和分析,以更有效地运行。作为此目标的一部分,美国国税局报告说,额外的资金将允许其退休遗产系统并采用现代系统。图1概述了战略运营计划中的转换目标。

常见问题解答 IRS COVID-19 疫苗接种状态更新 HRConnect

请点击以下超链接直接找到答案。问题 1. 为什么 IRS 询问员工的疫苗接种状况?问题 2. IRS 如何确定员工的疫苗接种状况?问题 3. 员工如何在 HRConnect 中输入他们的疫苗接种状况?问题 4. 员工何时需要在 HRConnect 中更新他们的疫苗接种状况?问题 5. 如果员工的疫苗接种状况发生变化,该怎么办?问题 6. 员工是否需要报告他们接种的疫苗类型?问题 7. 如果我已经感染了 COVID-19 怎么办?问题 8. IRS 将如何使用 HRConnect COVID-19 疫苗接种状况信息?问题 9. 部分接种疫苗的员工与完全接种疫苗的员工的待遇是否不同?问题 10. 谁可以访问 IRS 员工的 HRConnect 疫苗接种状况信息?问题 11. IRS 员工在任职期间是否有工作时间来更新他们在 HRConnect 中的状态?问题 12. IRS 会要求提供文件来验证员工的疫苗接种状况吗?问题 13. 由于医疗或宗教原因未接种疫苗的员工是否需要在 HRConnect 中提供其疫苗接种状况?

对能源税收抵免动作的投资可以吸引IRS的眼睛

在过去的两年中,美国财政部和国税局已经发布了有关2022年减少通货膨胀法案的复杂而有价值的税收规定的一系列指导,这些规定旨在获得信贷和其他动机来储存和产生碳含量较低的能源,例如Solar,Wind,Wind,Wind,Wines,清洁氢和地理能源。霍兰德·斯特里克兰(Daniel&Knight Strickland)表示,虽然政府已针对新的或更新的税收规定提供了详细的法规,以提供企业的确定性和阻碍滥用滥用,但此类大规模投资具有固有的风险,包括IRS的潜在额外关注。该机构可能会寻求打击与2022年法律有关的新交易有关的滥用,这类似于其对其他税收征收税收征收的方式进行监管其他安排的方式 - 尤其是,根据内部税收法规第170条(H)的慈善税收减免,以及雇员保留税收抵免税款以及STRICKLAND -Strickland。“期望这些剧本的某些版本将用于审查“清洁能源税收抵免交易”,Strickland告诉Law360。在2022年法律之前,税收公平是项目所有者和赞助商的主要融资途径,他们希望声称对太阳能和风能物业的现有清洁投资和生产税收抵免。这些投资者仅限于大银行和其他大公司,具有足够大的税收负债,以吸收价值数亿美元的信用。法律还创建了新的学分,包括高级制造他们还拥有大量的资源来大量的尽职调查,然后同意任何交易,这就是为什么美国国税局在审核绿色能源信贷交易方面采取了更多动手方法的原因。但是,该立场可能会根据2022年的法律改变,该法律创造了两个新的税收抵免货币化机会,并减轻了一些基本激励措施,例如投资和生产税收抵免,资格获得高级能源项目税收抵免和氧化碳氧化碳信贷 - 具有相当大的奖金信用。

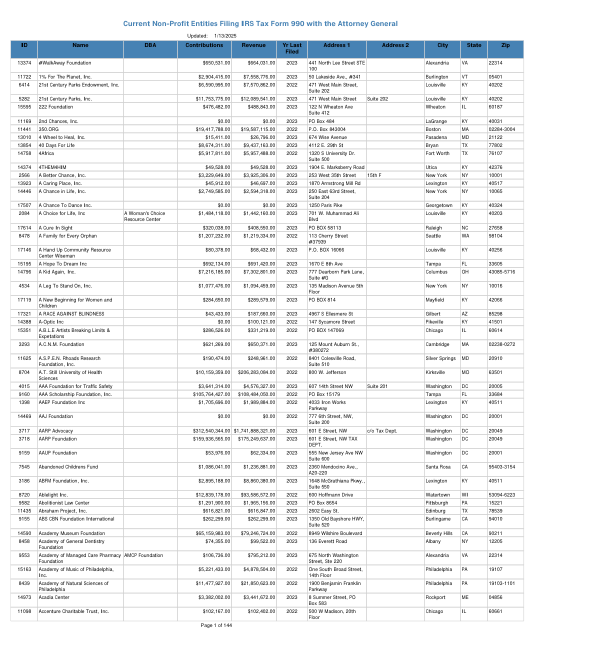

目前向司法部长提交 IRS 税务表 990 的非营利实体

3721 基督复临安息日会前线宣教团 8,813,437.00 美元 9,100,426.00 美元 2023 107 East Ferry Street PO Box 286 Berrien Springs MI 49103

2024财年IRS联邦信息安全现代化法案评估

来自:Danny R. Verneuille代理审计主题副监察长:最终审计报告 - 2024财年IRS联邦信息安全现代化法案评估(审计号:2024200001)本报告介绍了税务管理局联邦信息安全现代化法案1评估国税局(IRS)2024财政年度的结果。该法要求联邦机构对其信息安全计划和实践进行年度独立评估,并向管理和预算办公室报告评估结果。我们的总体目标是根据20023 - 2024财年的成熟度模型频谱评估IRS信息安全计划的有效性。该审核包含在我们2024财年的年度审计计划中,并解决了保护纳税人数据和IRS资源的主要管理和绩效挑战。

irs and Treasury-issue-Final-Final-Final-Final-for-Tech-中立税...

拟议的法规包括一系列被视为的技术清单,其温室排放率不大于零(本质列表),包括风,太阳能,地热,海洋和水力学,以及核能(裂变和融合)项目。尽管纳税人要求将其他技术添加到本质列表中,但最终法规不包括新技术。此外,IRS必须发布一份年度表,其中包括各种技术类型的温室气体排放率。[4]一些纳税人担心,只有在年度餐桌列表中才有资格符合信用列表中的技术,但是美国国税局通过明确地认为本质列表中的明确认为在年度列表中将这一问题在最终法规中解决了,并以年度桌子的零零零或更少的GHG排放率包含在一年一度的表格中。