XiaoMi-AI文件搜索系统

World File Search SystemIncome

Energy Income Partners, LLC

第 4 项 – 咨询业务 Energy Income Partners, LLC(“EIP”)于 2003 年 10 月首次开始运营,当时它推出了其传统基金:Energy Infrastructure Income Fund, L.P.,原名为 Energy MLP Income Fund, L.P.投资团队于 2004 年 12 月加入 Pequot Capital,为期两年。2006 年 7 月,创始合伙人 James Murchie、Eva Pao 和 Linda Longville 将 EIP 重新建立为独立实体。EIP 的原始基金不受这些变化的影响,自 2003 年 10 月推出以来一直没有中断运营。EIP 的创始合伙人之一 James Murchie 担任其首席执行官。EIP 担任高净值个人和机构、公开发行的注册投资公司和私募基金的独立管理账户(“SMA”)的投资经理(“经理”)。EIP 还担任封闭式管理投资公司(统称为“封闭式基金”)、主动管理型交易所交易基金(“ETF”)和一系列可变保险信托的副顾问(每个私人、注册或交易所交易基金在此称为“基金”,统称为“基金”。每个私募基金在此称为“私募基金”,统称为“私募基金”)。此外,EIP 还以模型投资组合的形式向统一管理账户(“UMA”)提供投资建议。每只基金的投资授权均在其招股说明书、私募备忘录或其他发行文件(如适用)(“发行文件”)中描述。EIP 作为管理人,根据各种有限合伙协议或投资管理协议,向其客户(包括基金)提供全权投资咨询服务。对于 SMA,EIP 根据客户的个人现金流和其他需求量身定制特定投资组合的能力有限,这主要是因为 EIP 专注于特定行业以及这些行业内的资产类别(请参阅下面第 8 项的投资策略部分)。客户可以在与 EIP 建立关系之初,通过使用新帐户调查问卷的相应部分或在任何其他时间,通过使用本手册封面提供的地址写信给 Nandita Hogan 或发送电子邮件至 nhogan@eipinvestments.com,对投资某些证券或某些类型的证券施加限制。关于 UMA,EIP 的投资建议仅包括向赞助公司提供其模型投资组合。此类安排将根据具体情况进行评估。随后,赞助公司负责向 UMA 平台提供的任何其他服务,例如交易执行、会计和托管。除了全权管理服务外,EIP 还可能不时达成咨询或其他安排。截至 2024 年 1 月 31 日,EIP 管理的全权管理资产约为 5,012,800,000 美元,其中包括 4,798,060,000 美元的监管管理资产和 214,740,000 美元的统一管理账户 (UMA) 持有的建议资产。截至 2024 年 1 月 31 日,EIP 尚未以咨询方式为任何资产提供建议,但未来可能会为账户平台和其他咨询客户提供建议。第 5 条 – 费用和报酬 EIP 与独立国内私募投资基金的费用安排通常规定按季度预付管理费,根据基金发行文件中规定的管理资产或承诺资本的百分比计算。分包顾问封闭式基金的管理费基于当月管理资产的日均余额,并按期支付。分包顾问 ETF 和可变保险信托的管理费为

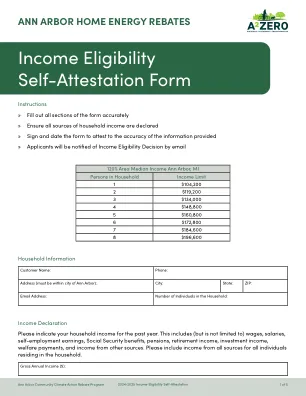

第6章收入和补贴决定。 ...

... ....................................................................................................................... 17 Imputing Income from Assets ............................................................................................... 18 The passbook interest rate for MSHDA is 0.09%.PERIODIC PAYMENTS ............................................................................................... 23

Steag Group的损益表

直到2023年12月31日,Steag GmbH是KSBG Kommunale Be-Teiligungsgesellschaft GmbH&Co。KG(KSBG kg)的全资子公司,Kgmbh&Co。KG(KSBG kg),该财团是rhine-Ruhr地区六个市政公用事业公司的财团。从2011年7月1日起,KSBG公斤和Steag GmbH之间就达成了损益转移协议。Steag GmbH的所有股份均出售给Steag Group GmbH,Essen(以前:Benki Bidco Gmbh),Asterion Industrial Partners Sgeic SA的间接子公司SGEIC SA,MADRID(西班牙),作为“午夜效应”的一部分,从2023年1月31日 / 1月1日1月1日DIV> < / Div> < / Div>目前对Steag GmbH的合并财务报表及其合并的附属组合(共同称为“ Steag Group”)遵守欧洲联盟所采用的国际财务报告统治者(IFRS)(IFRS)(IFRS)(IFRS),并在Federn Cial Cial Law和Federn Cial-cial Law和Federn Comeiger及其补充规定中出版了在Federn-Cial and the Felunder of the Felunder-canse(Bunde)(Bunde)(Bunde)。

什么是终身收入策略?

为什么RTX提供终生收入策略。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。3终身收入策略如何工作?。。。。。。。。。。。。。。。。。。。。。。。。。。。。。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>3您的资金如何投资? div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。 div>。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。4投资如何随着时间而变化?。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。5是什么使终身收入策略与众不同?。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。6

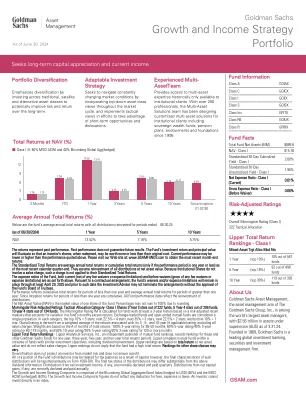

增长和收入策略投资组合

回报代表过去的表现。过去的表现不能保证未来的结果。基金的投资回报和本金价值将波动,以使投资者的股票在赎回时价值或低于其原始成本。当前的性能可能低于或高于上面引用的性能。请访问我们的网站:www.gsamfunds.com,以获取最新的月底回报。截至最近的日历季度,标准化的总回报是平均年度总收益或累计总回报(仅当绩效期限或以下)截至最近的日历季度末。他们假设以净资产价值对所有分布进行再投资。由于机构股份不涉及销售费用,因此这种指控不适用于其标准化的总回报。基金的费用比率,包括当前的费用豁免或费用限制),以及豁免之前(任何费用豁免或费用限制)均为上述规定。根据合同安排,至少至少在2025年4月29日,在此日期之前,投资顾问将不得终止该安排,未经基金董事会的批准,该基金的豁免和/或费用限制将保持到位。绩效反映了一年不到一年的累计总回报,并且年平均年收益大于一年。由于成立时间少于一年的回报是累积的。所有基金绩效数据反映了分布的再投资。净资产价值(NAV)是基金一部分的市场价值。百分比可能由于四舍五入而不总计100%。晨星风险调整后的评级:战术分配类别 - I类股票中的3年3颗3颗星,5年5年4颗星206资金中的4颗星,10年4星,134个资金中的4星。根据具有风险调整后的回报措施,计算至少3年历史的资金,该资金计算了基金每月超额收益的差异。交易所交易的资金和开放式共同基金被认为是一个人口。在每个类别中,前10%= 5星,下一个22.5%= 4星,下一个35%= 3星,下一个22.5%= 2星,底部10%= 1星。总体评级来自与其3,5年和10年(如果适用)评级相关的回报的加权平均值,不包括所有销售费用。权重基于总回报的月份:36-59个月的100%3年评级,60%的5年评级/40%3年评级为60-119个月,50%10年评级/30%5年评级/20%的3年3年评级为120个月或更长时间。Lipper总回报排名-Lipper Analytical Services,Inc。是共同基金排名的独立发行商,这些和其他高盛基金的记录排名为一年,三年,五年和十年的总回报期。Lipper比较了具有类似投资目标(包括股息再投资)的基金宇宙中的共同基金。Lipper排名基于净资产价值的总回报,并且不反映销售费用。Lipper排名并不意味着该基金的总回报率很高。其他股份类别的排名可能会有所不同。投资者不能直接投资指数。多元化不能保护投资者免受市场风险的侵害,也不能确保利润。可以将基金分配的全部或一部分用于税收目的作为资本回报,但是,该分配的最终表征将每年在1099-DIV表上报告。分配的最终税收状态可能与上述股息信息有很大不同。净投资收入(如果有的话)的分配通常是每季度宣布并支付的。通常每年宣布并支付资本净收益的分配。增长和收入策略综合综合由彭博全球总债券指数(套期保值)(40%)和MSCI ACWI(未降低)组成(60%)。增长和收入综合数字不能反映出费用,费用或税收的任何扣除额。

固定收益 - 策略概况

投资组合策略:投资组合构建过程由投资组合战略小组协作执行,其中包括团队最高级成员,负责宏观研究,信用研究,风险管理和战略实施职能的人员。其不同观点的整合对于对团队对金融市场,市场流动性和潜在投资策略的当前状态的深入了解至关重要,这可能会影响投资组合的风险和回报率。

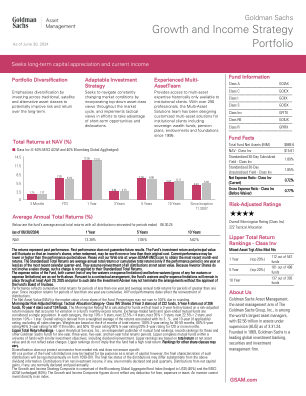

增长与收入策略投资组合

回报代表过去的表现。过去的表现并不能保证未来的结果。基金的投资回报和本金价值将波动,因此投资者赎回的股份的价值可能高于或低于其原始成本。当前表现可能低于或高于上述表现。请访问我们的网站:www.GSAMFUNDS.com 以获取最近的月末回报。标准化总回报是截至最近一个日历季度末的平均年度总回报或累计总回报(仅当表现期为一年或更短时)。它们假设所有分配按净资产价值进行再投资。由于投资者股份不涉及销售费用,因此此类费用不适用于其标准化总回报。基金的费用率,包括当前费用率(扣除任何费用减免或费用限制)和减免前费用率(扣除任何费用减免或费用限制)如上所列。根据合同安排,本基金的豁免和/或费用限制将至少持续到 2025 年 4 月 29 日,在此日期之前,投资顾问未经基金董事会批准不得终止该安排。业绩反映少于一年期间的累计总回报和超过一年期间的平均年总回报。自成立以来,少于一年期间的回报是累积的。所有基金业绩数据均反映分配的再投资。净资产价值 (NAV) 是基金一股的市场价值。由于四舍五入,百分比之和可能不等于 100%。晨星风险调整评级:战术分配类别 - 类别 INV 份额 3 年期 222 只基金中评为 3 星,5 年期 206 只基金中评为 4 星,10 年期 134 只基金中评为 4 星。 Morningstar RatingTM 是针对至少有 3 年历史的基金计算得出的,其依据是考虑基金每月超额回报变化的风险调整回报指标。交易所交易基金和开放式共同基金被视为一个群体。在每个类别中,前 10% = 5 星,接下来的 22.5% = 4 星,接下来的 35% = 3 星,接下来的 22.5% = 2 星,后 10% = 1 星。总体评级是根据其 3 年、5 年和 10 年(如果适用)评级的回报加权平均值得出的,不包括所有销售费用。权重基于总回报的月份数:36-59 个月的 3 年期评级为 100%,60-119 个月的 5 年期评级为 60%/3 年期评级为 40%,120 个月或以上为 10 年期评级为 50%/5 年期评级为 30%/3 年期评级为 20%。Lipper 总回报排名 - Lipper Analytical Services, Inc. 是一家独立的共同基金排名发布者,记录了这些基金和其他高盛基金一年、三年、五年和十年总回报期的排名。Lipper 将具有类似投资目标(包括股息再投资)的基金中的共同基金进行比较。Lipper 排名基于净资产价值的总回报,不反映销售费用。Lipper 排名并不意味着该基金的总回报很高。其他股票类别的排名可能有所不同。多元化并不能保护投资者免受市场风险,也不能确保盈利。基金的全部或部分分配可能在税收方面被视为资本回报,但是,此类分配的最终特征将每年在 1099-DIV 表格中报告。分配的最终税务状况可能与上述股息信息有很大不同。来自净投资收入的分配(如果有)通常按季度申报和支付。来自净资本收益的分配(如果有)通常按年度申报和支付。增长和收入策略综合指数由彭博全球综合债券指数(对冲美元)(40%)和 MSCI ACWI(未对冲)(60%)组成。增长和收入综合指数不反映任何费用、开支或税款扣除额。投资者不能直接投资指数。