XiaoMi-AI文件搜索系统

World File Search SystemKaynes

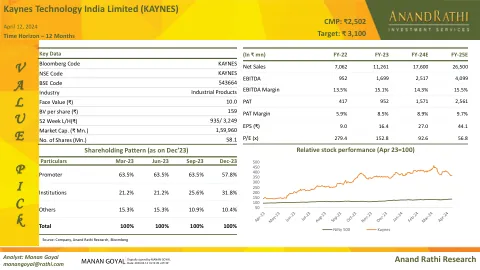

Kaynes Technologies

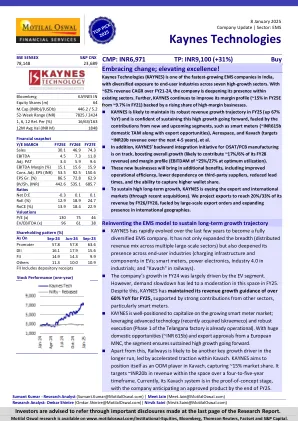

合并 - 损益表(INRM)y/e 3月20财年21财年23财年23财年24财年25E fy26e fy26e fy27e运营的总收入3,682 4,206 7,062 7,062 11,261 11,261 18,046 30,507 47,286 68,286 68,565零更改69.1 55.0 45.0 rm成本2,417 2,861 4,894 7,801 13,299 22,303 34,282 49,709员工成本424 459 602 771 1,028 1,028 1,573 2,553 2,553 3,634其他费用42,634 3,634 4,388 Total Expenditure 3,269 3,797 6,126 9,578 15,505 25,883 39,815 57,732 % of Sales 88.8 90.3 86.7 85.1 85.9 84.8 84.2 84.2 EBITDA 413 409 937 1,683 2,542 4,624 7,471 10,833利润(%)11.2 9.7 13.3 14.9 14.1 15.2 15.8 15.8折旧84 101 132 187 251 417 582 728 EBIT 330 303 308 805 1,496 2,290 4,206 6,890 10,105 Int。和财务费用236 240 256 349 533 668 404 317其他收入19 40 41 114 559 827 757 757 960 PBT BEF。eo Exp。113 109 590 1,260 2,317 4,365 7,242 10,748 EO项目0 0 0 0 0 0 0 0 0 0 0 0 eo Exp之后。deprn。382 483 615 802 1,054 1,471 2,053 2,781固定资产净固定资产547 698 929 1,123 1,123 2,777 4,325 5,562 5,562 6,397合并的好奇1,017 953总投资16 17 15 33 1,318 1,318 1,318 1,318当前投资0 0 0 0 0 0 0 0 0 0 0 0 0 Curr。资产,贷款和ADV。3,075 3,330 5,173 12,715 27,354 30,604 38,612 50,596 Inventory 1,511 1,639 2,264 4,132 5,483 7,455 11,271 16,343 Account Receivables 937 1,218 1,977 2,271 3,556 5,015 7,773 11,271现金和银行余额123 143 216 4,860 15,256 15,256 14,474 14,366 16,126 16,126贷款504 331 716 1,453 3,060 3,661 5,201 5,201 6,856 Curr。责任和省份。资金2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407113 109 590 1,260 2,317 4,365 7,242 10,748总税率19 11 174 308 483 483 897 1,448 2,150税率(%)17.1 10.5 29.4 29.4 29.4 24.5 20.5 20.5 20.5 20.5 20.5 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.5 3,468 5,793 8,598调整后的PAT 94 97 417 952 1,834 3,468 3,468 5,793 5,793 8,598变更(%)-3.8 4.0 328.2 128.2 128.4 92.7 89.1 67.1 67.1 67.1 67.0 48.0 48.4 Margin(%)2.5 2.5 2.3 5.9 8.5 10.2 8.5 10.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 insrid(in Y/E March FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E Equity Share Capital 68 68 462 581 639 639 639 639 Preference Capital 0 11 4 0 0 0 0 0 Total Reserves 959 1,308 1,560 9,009 24,230 27,698 33,491 42,090 Net Worth 1,027 1,387 2,026 9,590 24,869 28,337 34,131 42,729少数族裔6 9 11 13 13 16 16 16 16 16 16 1,643 1,526 1,526 1,779 1,779 1,359 1,359 3,061 2,561 2,561 2,561 2,061 1,02 68 52 10.77 79 defitivity deforitions deforitions de feribority deforitivity 79 deribority 79 defibority 79 deribority deforiboly 79 102资本雇用2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407 Gross Block 930 1,181 1,544 1,544 1,925 3,831 5,797 7,615 9,178少:1,027 1,219 2,340 3,148 4,605 6,719 10,351 15,009帐户付款额921 921 954 1,641 2,229 3,610 4,888 7,514 7,514其他当前负债52 62 74 153 236 343净电流资产2,048 2,110 2,833 9,567 22,750 23,885 23,885 28,260 35,587 MISC支出0 0 0 0 0 0 0 0 0 0 0 0 0 0 0。

凯恩斯技术印度有限公司(KAYNES)

❑ 强大的客户基础:该公司在复杂组件方面拥有专业知识,这有助于它与客户建立牢固的关系。与前十大客户的平均关系为 7 年以上,并且没有一个客户占其收入的 15% 以上。这表明 Kaynes 拥有多元化的客户群,并且不依赖任何一个客户。这个强大的客户群是 Kaynes 的关键竞争优势。它为公司提供了稳定的收入来源并有助于降低风险。它还使 Kaynes 能够专注于降低客户风险和增加价值,这对长期增长至关重要。主要客户包括 Agappe Diagnostics、Canyon Aero、Frauscher Sensor Technology India Private Limited、Hitachi Rail STS India Private Limited、India Japan Lighting Private Limited、Siemens Rail Automation Private Limited、Iskraemeco India Private Limited 和 Tonbo Imaging India Private Limited。

凯恩斯科技有限公司

Kaynes Technology 成立于 2008 年 3 月,是一家端到端和物联网解决方案支持的综合电子制造企业,拥有涵盖整个电子系统设计和制造 (ESDM) 服务范围的能力。该公司由 Ramesh Kunhikannan、Savitha Ramesh 和 RK Family Trust 创立。Kaynes 的业务根据其为客户提供的服务阶段进行分类。该公司将其业务分为四个垂直业务:1) OEM 交钥匙解决方案 - 整机组装,2) OEM 交钥匙解决方案印刷电路板组件,3) ODM,4) 产品工程和物联网解决方案。该公司的产品用于各种垂直行业,如汽车、工业、航空航天、国防、外层空间和核能;医疗、铁路、物联网/IT 和消费者。Kaynes 为全球近 230 家客户提供服务,其中包括 Agappe Diagnostics Ltd、Canyon Aero、Frauscher Sensor Technology、Hitachi Rail STS、India Japan Lighting、Siemens Rail Automation、Iskraemeco 和 Tonbo Imaging 等。汽车、工业和铁路垂直行业为公司整体收入贡献了约 70%。

凯恩斯技术印度|购买

保持TP 4935:我们希望Kaynes看到强劲的增长,主要是由于:(1)强大的产品组合,并专注于增加高利润率,(2)印度的组件/芯片生态系统的发展,导致供应链(3)在登机上提高供应链(3)新的增值客户,(4)诸如4)诸如稳固的订单和新的表演,(4)(4)(4)(4)(4)(4)PCB,(4)PCB(4)PCB(4)PCB(4)PCB(4)(PCB)(PCB)(PCB),(PCB)(PCB)(PCB),(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)探索出口机会。 与所有这些积极关系一起,我们预计公司的收入/EBITDA/PAT CAGR在24-26财年的C.59%/65%/50%,OPM为14.7/14.8%(管理层预计25/fy25/fy25/fy25/fy25/fy25/fy25/fy25/fy 26%/79%/79%/79%/79%和FY25/FY25/FY25/FY25/FY262252525%( FY26/27的协同作用)。 在CMP,股票在26财年的每股收益下为67倍。 我们以SOTP为基础重视公司。 基于强大的财务状况,ROCE/ROE在26财年中提高了C.16.8%/13.1%,以及更好的营运资金改善可见性,我们维持以4,935印度卢比的目标(INR 4,060 INR 4,060)的目标保持购买 - CMP的上涨时间为16%(EMS:3,818,P/E 555X(3,818,p/e 55x) + 30x + PCB:42222(422) + PCB:422(422) + PCB; OSAT:695,P/E 35X(以前为30倍))。保持TP 4935:我们希望Kaynes看到强劲的增长,主要是由于:(1)强大的产品组合,并专注于增加高利润率,(2)印度的组件/芯片生态系统的发展,导致供应链(3)在登机上提高供应链(3)新的增值客户,(4)诸如4)诸如稳固的订单和新的表演,(4)(4)(4)(4)(4)(4)PCB,(4)PCB(4)PCB(4)PCB(4)PCB(4)(PCB)(PCB)(PCB),(PCB)(PCB)(PCB),(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)(PCB)探索出口机会。与所有这些积极关系一起,我们预计公司的收入/EBITDA/PAT CAGR在24-26财年的C.59%/65%/50%,OPM为14.7/14.8%(管理层预计25/fy25/fy25/fy25/fy25/fy25/fy25/fy25/fy 26%/79%/79%/79%/79%和FY25/FY25/FY25/FY25/FY262252525%( FY26/27的协同作用)。在CMP,股票在26财年的每股收益下为67倍。我们以SOTP为基础重视公司。基于强大的财务状况,ROCE/ROE在26财年中提高了C.16.8%/13.1%,以及更好的营运资金改善可见性,我们维持以4,935印度卢比的目标(INR 4,060 INR 4,060)的目标保持购买 - CMP的上涨时间为16%(EMS:3,818,P/E 555X(3,818,p/e 55x) + 30x + PCB:42222(422) + PCB:422(422) + PCB; OSAT:695,P/E 35X(以前为30倍))。

Mercury EV-Tech Limited

我们的公司于2008年3月28日在卡纳塔克邦的Mysuru成立了“ Kaynes Technology India Private Limited”,这是根据《公司法》(Companies Act)的一家私人有限公司,根据1956年根据公司书记官授予的公司证书,班加罗尔(Bengaluru)的卡纳塔克(Karnataka)授予的公司证书。随后,根据我们的股东在2022年3月24日通过的一项特殊决议,将我们公司的名称改为“凯恩斯技术印度有限公司”。有关公司名称的更改以及公司简要历史的更多详细信息,请参见第224和540页的“公司的组织结构”和“一般信息”。

Kaynes Technologies -Rakesh Jhunjhunwala

资料来源:公司,MOFSL公司的增长是由24财年的工业部门驱动的(24财年的收入组合约为48%,在23财年为〜27%)。电动汽车部门特别促进了公司的整体增长。在25财年,我们预计工业公司将继续率先为公司的增长轨迹率先。但是,EV空间内的增长正在降温,随着4W EV的需求适度和前一年的高基础。但是,

Kaynes Technology India Limited

最高公共提议的最高价值为18,00,000股股票的面值为10卢比10(“股权股票”)(“股票股票”(“公司”或“ SISL”或“ SISL”或“发行人”),以股票价格为期级的股票价格(包括股票股票股票股票股票股票股票股票股票股票股票股票股票股票股票股票股票的股票销售额为股)为€ (“问题”),其中最高92,000股股票为10卢比10卢比,以供做市商订阅该问题(“做市商保留部分”)。问题较少的做市商保留部分,即发行最高17,08,000股股票为10卢比10卢比,以下称为“净问题”。问题和净问题将分别占26.47%和25.12%,分别是邮政发行后支付的公司的股本资本。

ISPEC 2025-议程ISPEC 2025-议程

草案:Hon'ble CM Guj Shri Bhupendrabhai Patel,Shri Ashwini Vaishnaw,E&It的工会部长,Smt Mona Khandhar,IAS,IAS,IAS,IAS,首席秘书Guj ds&t,c s chua Infineon MD亚洲成员,Lars Reger,Lars Reger,Cto,NXP,NXP,MIR SANDEN/MIR SANDER SANDEN/MIR SANDER SANDER SANDEN(parta)(parta)(parta)(parta)(parta)(PARTAN)(PARTAN in Inders and and and and and and and Nexna辛格,高级副总裁,全球测试和集会,Micron,Kaynes,CG Power,Jabil),Semi CEO,IESA总裁兼董事长,Tummala Rao博士,Jetro Global Global Apectionman和其他Dignitories以及其他分钟议程详细详细介绍,即

秘书BSE Ltd.公司关系部,14楼,P。J. Tower,Dalal Street,孟买堡 - 400 001股票代码 - 543664亲爱的先生/女士/女士 div div>

秘书BSE Ltd.公司关系部,P。J。塔,孟买堡,塔 - 400 001股票代码 - 543664亲爱的先生/女士,主题:根据条例第34(2)(f)条SEBI的规定,20023-24财年的商业责任和可持续性报告,列出义务和披露要求(2015年,我们都在此2,我们是套餐,均为30年3月3日(我们在此范围)。这也构成了2023-24财政年度年度报告的一部分。 上述信息也将在公司www.kaynestechnology.co.in的网站上找到。 要求您记录在记录的情况下。 忠实地感谢您的Kaynes Technology India Limited。 s m adithya Jain公司秘书兼合规官员 A49042封闭式:2023-24财年的商业责任和可持续性报告。塔 - 400 001股票代码 - 543664亲爱的先生/女士,主题:根据条例第34(2)(f)条SEBI的规定,20023-24财年的商业责任和可持续性报告,列出义务和披露要求(2015年,我们都在此2,我们是套餐,均为30年3月3日(我们在此范围)。这也构成了2023-24财政年度年度报告的一部分。上述信息也将在公司www.kaynestechnology.co.in的网站上找到。要求您记录在记录的情况下。忠实地感谢您的Kaynes Technology India Limited。s m adithya Jain公司秘书兼合规官员A49042封闭式:2023-24财年的商业责任和可持续性报告。

Cella Space Limited Mercury EV-Tech Limited Kaynes Technology India Limited Sattrix信息安全有限公司CIN KPI绿色能源有限公司

“RESOLVED THAT pursuant to the provisions of Sections 149,150,152 and other applicable provisions, if any, of the Companies Act, 2013(“the Act”) read with Schedule IV to the Act (including any statutory modification(s) or re-enactment(s) thereof, for the time being in force) and the Companies (Appointment and Qualification of Directors) Rules, 2014, as amended to date, and Regulations 16(1)(b)印度证券交易委员会(上市义务和披露要求)条例,2015年(“法规”),迄今为止修订,并根据提名与薪酬委员会的建议和董事会的建议和董事会的建议,Akhilesh Agarwal先生(Akhilesh Agarwal先生)(Akhilesh Agarwal先生)(DIN:00918888888),以宣布为宣布的诉讼,该组织宣布了该宣告的行为,该公司的公认是该宣告的一致。第149(6)条第16(1)(b)条