XiaoMi-AI文件搜索系统

World File Search SystemLEVERAGE

经常性收入贷款:市场参与者的关键考虑因素

经常性收入用作经常性收入杠杆指标的输入,该指标是相关债务类型与经常性收入的比率(类似于基于 EBITDA 的交易中的杠杆指标)。在某些较大的发起人支持的 ARR 贷款中,经常性收入杠杆的使用方式与传统信贷协议(基于比率的债务发生篮子、财务维护契约等)下的基于 EBITDA 的杠杆类似,但倍数较低。例如,请参阅 Par Technology 信贷协议(年度经常性收入数字用于确定财务维护契约、各种基于比率的负契约发生篮子(即,等于借款人债务的最高指定水平的篮子,以其年度经常性收入衡量)以及负契约增长篮子(即,等于美元金额和年度经常性收入百分比中较大者的篮子))。

NASA咨询委员会航空委员会会议

•最大程度地减少NASA流程,但要利用代理专业知识•利用商业能力和最佳实践•拥抱风险有可能具有风险的决策和风险承受能力•应用约束驱动的任务理念(成本 /时间表)•迅速从台式台式转移到飞行测试•脱发技术来维持危险的技术,以确保对计划的敏捷性,以确保disclative discligation discligation discligation divalsive <地球上的努力 /

jiao -chunlei.pdf-新加坡

传统的诊断工具不足以检测和应对大流行病和复杂的慢性疾病。crispr是原核生物中的自适应免疫系统,是新技术的永无止境的来源,提供了新的解决方案。在这里,我们将CRISPR发现转换为创新的RNA检测和疾病诊断的记录平台。我们发现,促进CRISPR-CAS9系统中CRISPR RNA处理和成熟的tracrocrna也可以介导源自宿主细胞转录本的非典型CRISPR RNA(NCRRRNA)的产生。我们的ncrrna Discovery启发了重编程的tracrrnas(RPTR)的工程,该工程将任何利益的存在与DNA靶向靶向不同的CAS9直系同源物,从而创建了可多发性诊断平台称为Leopard(Leverage toveraging tracrrrnas和tharge tracrrrnas和target DNAS for-targe dnas for-tartarge dnas for-ty-targe dnas)。我们将tracrrna的重编程扩展到涉及dsDNA的cas12核酸酶,从而产生puma平台(可编程的tracrRNA解锁了原始的基序 - 通过cas12核酸酶对核糖核酸的独立检测)。最后,我们将RPTR的概念从体外应用到细胞上下文,并建立了用户定义的RNA记录平台Tiger(通过基因编码的记录推断出的RNA)解决了在单细胞水平上记录转录历史事件的挑战。

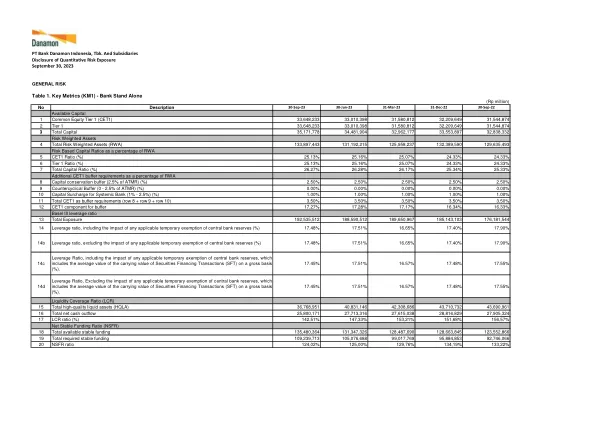

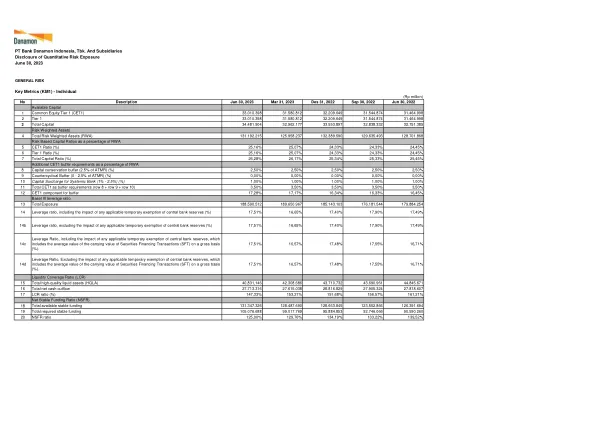

表1。键指标(KM1)

(Rp million) No Description 30-Sep-23 30-Jun-23 31-Mar-23 31-Dec-22 30-Sep-22 Available Capital 1 Common Equity Tier 1 (CET1) 33,648,233 33,010,398 31,580,812 32,209,649 31,544,874 2 Tier 1 33,648,233 33,010,398 31,580,812 32,209,649 31,544,874 3总资本35,171,778 34,481,904 32,962,177 33,553,897 32,838,897 32,838,83333332的风险重量调味量(32,3333)393 33 33 3333 33 33 33.43,33,33,33,33,33,33,33,33,l an。 131,192,215 125,958,237 132,389,590 129,635,493 Risk Based Capital Ratios as a percentage of RWA 5 CET1 Ratio (%) 25.13% 25.16% 25.07% 24.33% 24.33% 6 Tier 1 Ratio (%) 25.13% 25.16% 25.07% 24.33% 24.33% 7 Total Capital Ratio (%) 26.27% 26.28% 26.17% 25.34% 25.33% Additional CET1 buffer requirements as a percentage of RWA 8 Capital conservation buffer (2.5% of ATMR) (%) 2.50% 2.50% 2.50% 2.50% 2.50% 9 Countercyclical Buffer (0 - 2.5% of ATMR) (%) 0.00% 0.00% 0.00% 0.00% 0.00% 10 Capital Surcharge for Systemic Bank (1% - 2.5%) (%) 1.00% 1.00% 1.00% 1.00% 1.00% 11 Total CET1 as buffer requirements (row 8 + row 9 + row 10) 3.50% 3.50% 3.50% 3.50% 3.50% 12 CET1 component for buffer 17.27% 17.28% 17.17% 16.34% 16.33% Basel III leverage ratio 13 Total Exposure 192,535,512 188,590,512 189,650,967 185,143,103 176,181,544

年度报告--- 30-Juni-20123 ---英语。pdf

(RP百万)无描述,2023年6月30日,2023年3月31日,2023年3月31日,2022年9月30日,2022年6月30日,30,2022可用资本1公共股权1(CET1)33.010.398 31.580.580.812 32.209.649 32.209.649 31.544.874 31.464.998 3 Total Capital 34.481.904 32.962.177 33.553.897 32.838.332 32.751.385 Risk Weighted Assets 4 Total Risk Weighted Assets (RWA) 131.192.215 125.958.237 132.389.590 129.635.493 128.701.868基于风险的资本比率为RWA 5 CET1比率(%)25,16%25,16%25,07%24,33%24,33%24,33%24,45%6 Tier 1比率(%)25,16%25,16%25,07%25,07%24,33%24,4,4,4,4,4,4,4,4,4,4,4,45%( 25,34% 25,33% 25,45% Additional CET1 buffer requirements as a percentage of RWA 8 Capital conservation buffer (2.5% of ATMR) (%) 2,50% 2,50% 2,50% 2,50% 2,50% 9 Countercyclical Buffer (0 - 2.5% of ATMR) (%) 0,00% 0,00% 0,00% 0,00% 0,00% 10 Capital Surcharge for Systemic Bank (1% - 2.5%) (%) 1,00% 1,00% 1,00% 1,00% 1,00% 11 Total CET1 as buffer requirements (row 8 + row 9 + row 10) 3,50% 3,50% 3,50% 3,50% 3,50% 12 CET1 component for buffer 17,28% 17,17% 16,34% 16,33% 16,45% Basel III leverage ratio 13 Total Exposure 188.590.512 189.650.967 185.143.103 176.181.544 179.884.254

银行的资产负债成本,货币政策和RRP

使用准自然实验,我们表明定量宽松(QE)与银行调节相互作用,从而影响非银行的大小和投资组合选择。在2021年,补充杠杆率(SLR)救济到期后,激励银行以降低杠杆率,放弃存款并减少批发债务的供应。我们表明,因此,货币市场基金(MMF)经历了大量流入,并将其投资组合转移到了美联储的ONRRP工厂。我们的结果表明,当非银行可以访问中央银行资产负债表时,他们最终承担了一部分中央银行负债,排出储量并减轻量化宽松的影响。关键词:资产负债表约束,银行,杠杆比率,货币政策,货币市场基金,ONRRP