XiaoMi-AI文件搜索系统

World File Search SystemLIMITED

阿尔文德有限公司

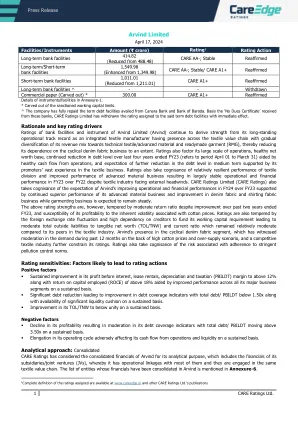

长期银行融资 ^ - - 撤销 商业票据(剥离) * 300.00 CARE A1+ 重申 附件 1 中的工具/融资详情。 * 从批准的营运资本限额中剥离。 ^ 公司已全额偿还从卡纳拉银行和巴罗达银行获得的定期债务融资。根据从这些银行收到的“无欠款证明”,CARE Ratings Limited 立即撤销了对上述定期债务融资的评级。 理由和关键评级驱动因素 Arvind Limited(Arvind)的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商遍布整个纺织品价值链,其收入结构逐渐多元化,向技术纺织品/高级材料和成衣(RMG)倾斜,从而在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、健康的净值基础、截至 2023 财年的过去四年(指 4 月 1 日至 3 月 31 日期间)债务水平的持续下降(得益于健康的运营现金流),以及预计在中期内债务水平将进一步下降,这得益于其发起人在纺织业务方面的丰富经验。评级还考虑到纺织部门的表现相对强劲,先进材料业务的业绩有所改善,导致尽管纺织行业面临外部阻力,但 2023 财年的运营和财务业绩与 2022 财年相比基本保持稳定。CARE Ratings Limited(“CARE Ratings”)还考虑到,Arvind 2024 财年的运营和财务业绩预计将比 2023 财年有所改善,这得益于其先进材料业务的持续优异表现以及牛仔面料和衬衫面料业务的改善,而服装业务预计将保持稳定。然而,尽管在截至 2023 财年的过去两年中有所改善,但回报率仍然适中,且其盈利能力易受棉花价格固有波动的影响,因此上述评级优势受到一定影响。评级还受到外汇汇率波动和对债权人为其营运资本需求提供资金的高度依赖的影响,导致总外部负债与有形净值 (TOL/TNW) 之比适中,流动比率与纺织行业同行相比仍保持相对适中。Arvind 在周期性牛仔布领域占有一席之地,由于棉花价格高企和供应过剩,该领域的需求在过去 12 个月有所放缓,而纺织行业竞争激烈,进一步限制了其评级。评级还考虑到遵守严格的污染控制规范所带来的风险。评级敏感性:可能导致评级行动的因素积极因素 ▪ 息前利润持续改善,租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 在 1.50 倍以下,同时持续提供充足的流动性缓冲。▪ TOL/TNW 持续改善至 1 以下。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对其经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 已将 Arvind 的综合财务状况用于分析目的,其中包括其子公司/合资企业 (JV) 的财务状况,因此它与其中大多数公司有业务联系,并且它们参与了相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。

REDIVIUM进入欧洲的另一个建议的LIB回收合作伙伴关系

澳大利亚墨尔本; 1月19日和美国纽约; January 18, 2024: Mesoblast Limited (ASX:MSB; Nasdaq:MESO), global leader in allogeneic cellular medicines for inflammatory diseases, today announced that the United States Food and Drug Administration (FDA) has granted its allogeneic cell therapy Revascor ® (rexlemestrocel-L) a Rare Pediatric Disease (RPD) Designation following submission of results from the randomized controlled trial在患有左心脏综合征(HLHS)的儿童中,潜在的威胁生命的先天性心脏病。 RPD名称由FDA授予某些主要影响儿童的严重或威胁生命的疾病。 在FDA批准生物制剂申请申请(BLA)用于治疗HLHS的contascor,可能有资格获得优先审查凭证(PRV),可以兑换以进行任何后续营销申请,或者可以将其出售或转移给第三方。 由在美国进行HLHS儿童进行的盲目,安慰剂对照的前瞻性试验的结果发表在2023年12月的《同伴》杂志上,审查了《胸腔和心血管手术杂志》(JTCVS Open)。 在19名儿童进行的HLHS试验中, 1在分期手术时进行了一个心脏内心内给药,导致预期的结果是,与3D echocartiography相比,与对照相比,在12个月内,左心室(LV)末端(LV)末端 - 末期(LV)末端 - 末期和末端 - 舒张量的增加明显更大。 没有全部BIV转换的情况下,右心腔室在过度压力下,心力衰竭和死亡的风险增加。澳大利亚墨尔本; 1月19日和美国纽约; January 18, 2024: Mesoblast Limited (ASX:MSB; Nasdaq:MESO), global leader in allogeneic cellular medicines for inflammatory diseases, today announced that the United States Food and Drug Administration (FDA) has granted its allogeneic cell therapy Revascor ® (rexlemestrocel-L) a Rare Pediatric Disease (RPD) Designation following submission of results from the randomized controlled trial在患有左心脏综合征(HLHS)的儿童中,潜在的威胁生命的先天性心脏病。RPD名称由FDA授予某些主要影响儿童的严重或威胁生命的疾病。在FDA批准生物制剂申请申请(BLA)用于治疗HLHS的contascor,可能有资格获得优先审查凭证(PRV),可以兑换以进行任何后续营销申请,或者可以将其出售或转移给第三方。由在美国进行HLHS儿童进行的盲目,安慰剂对照的前瞻性试验的结果发表在2023年12月的《同伴》杂志上,审查了《胸腔和心血管手术杂志》(JTCVS Open)。1在分期手术时进行了一个心脏内心内给药,导致预期的结果是,与3D echocartiography相比,与对照相比,在12个月内,左心室(LV)末端(LV)末端 - 末期(LV)末端 - 末期和末端 - 舒张量的增加明显更大。没有全部BIV转换的情况下,右心腔室在过度压力下,心力衰竭和死亡的风险增加。这些变化表明小左心室的临床重要生长,促进了成功进行手术校正的能力,称为全室(BIV)转化率,这允许正常的两个心室循环,并具有手术修复的左心室,以接管身体的循环系统。正如我们最近出版的那样,“经过曲线曲面处理的儿童中有100%的事实与57%的对照相比具有足够大的LV,以适应完整的BIV转化率,这表明扭曲的治疗可能有助于提高LV招募手术后“更好地成长” HLHS LV的能力。”中材细胞首席执行官Silviu Itescu说:“鉴于我们在随机对照试验中用犯罪者治疗的这些儿童中看到的左室室的令人印象深刻的扩大,并且增加了成功完成挽救生命的手术的能力,因此我们计划与FDA相遇,以讨论这项试验的潜力,以支持该概述。”关于左心脏综合征(HLHS)HLHS的左心脏疾病是一种严重的先天性心脏病,其中心脏的左侧无法完全发育,左心室从左心室向其其余部分进行有效的含氧血液泵送。在出生后没有立即手术的情况下,预后是令人沮丧的,HLHS总体上是所有新生儿心脏死亡率的25%至40%。2从长远来看,可以通过左心室(LV)将血液泵入体内的两种偏见系列循环的手术,右心室向肺部泵入血液是理想的解剖学修复。不幸的是,这一目标的实现受到大多数患者无法使左心室生长足够多以支撑人体循环的能力的限制。是对免疫选择和培养膨胀的间质前体细胞的同种异体制备,以前已证明具有多种行动机制,可以是

Soham Phalguni可再生能源私人有限公司

附件1中的仪器/设施的详细信息。*雕刻出经认可的营运资本限制。Rationale and key rating drivers Ratings of bank facilities and instrument of Arvind Limited (Arvind) continue to derive strength from its long-standing operational track record as an integrated textile manufacturer having presence across the textile value chain with gradual diversification of its revenue mix towards technical textile/advanced material and readymade garment (RMG), reducing its dependence on the cyclical denim fabric business to an extent.评级还考虑了其大规模的运营,健康的净资产基础和受控债务水平。评级还可以认识到纺织品部门相对弹性的性能,并提高了先进材料业务的性能,从而在过去两年中终止了24财年的运营和财务绩效,尽管纺织行业面临外部逆势,但仍取得了24财年的期限(指4月01日至3月31日)。护理评级有限公司(护理评级)还认识到,从Q2FY25 Q25的运营和财务性能提高的期望是,其先进材料业务的持续健康表现以及改善牛仔布的织物,避开面料和服装业务的预期。然而,尽管过去三年结束了24财年,但尽管有所改善,但上述评级强度还是通过中等回报率来调节,并且其盈利能力容易受到与棉花价格相关的固有波动性的影响。护理等级还认识到,由于劳动罢工,Q1FY25的收入损失和盈利能力损失,这部分影响了Arvind的Santej工厂的运营21天。的评级也因汇率波动和对债权人的高度依赖而缓和,以资助其营运资金要求,从而导致与纺织工业同行相比,对有形净值(TOL/TNW)和当前比率的中等总负债(TOL/TNW)和电流比率相对较为中等。Arvind在周期性的牛仔布织物细分市场中的存在,在过去几年的需求中,在高棉价格和过度供应的情况下,竞争性纺织工业以及与严格污染控制规范相关的风险进一步限制了其评分,这在过去几年的需求中见证了适度。评级敏感性:可能导致评级措施的因素▪持续提高利息,租赁租金,折旧和税收(PBILDT)的利润率(PBILDT)至12%以上,同时在其所有主要业务领域的绩效改善的支持下,资本回报率(ROCE)在18%的支持下。▪大幅减少债务,导致债务覆盖率指标的改善,总债务/ PBILDT持续低于1.50倍,并提供大量流动性缓冲。▪在持续的基础上将其TOL/TNW提高到低于统一。负面因素▪其盈利能力下降,导致其债务覆盖率指标适度,总债务/ PBILDT持续移动以上3.50倍。▪在其运营周期中的伸长率不利地影响了其运营和流动性的现金流量。附件6中提到了在Arvind中合并财务的实体清单。分析方法:合并护理评级已考虑了Arvind的合并财务目的,其分析目的包括其子公司/合资企业(JVS)的财务状况,因此它与大多数人都具有运营联系,并且它们参与了同一纺织价值链。Outlook:稳定的稳定前景反映出Arvind可能会保持其市场地位,再加上跨越纺织价值链,客户和地理位置跨越纺织价值链的多元化收入来源,应使其能够在中期维持其财务风险状况。

能源有限

关于JSW Energy:JSW Energy Ltd是印度领先的私营部门电力生产商之一,也是240亿美元的JSW集团的一部分,该集团在钢铁,能源,基础设施,水泥等领域都有重要的业务。JSW Energy Ltd已在发电和传输中具有多元化资产的电力部门的价值链中建立了其存在。具有强大的运营,强大的公司治理和审慎的资本分配策略,JSW Energy继续提供可持续的增长,并为所有利益相关者创造价值。JSW Energy于2000年开始商业运营,并在卡纳塔克邦Vijayanagar的第一个2x130 MW热电厂进行了调试。从那时起,该公司将其发电能力从260 MW稳步提高到8,242 MW,具有3,508兆瓦的热量投资组合,风能为2,668 MW,Hydel 1,391 MW和Solar 675 MW,可确保地理,燃料源,燃料源,燃料源和电源的多样性,可确保多样性。该公司目前正在建造各种电力项目,以8.3 GW的价格构建,其愿景是在2030年之前实现20 GW的总发电能力。

Voltas Limited

•PW的可交付方式绝不应被解释为一种意见,证明,认证或其他形式的保证。pw尚未执行任何可以根据公认的审计标准或证明标准构成的检查或审查的程序。pw尚未从任何来源审核或以其他方式验证与此参与有关的信息。此外,PW报告中的评论不是故意的,也不应将其解释为法律建议或意见。Voltas Limited应完全且全权负责本报告中所包含的发现,以便在未来的行动方案(如果有的话)方面做出适当的决定。pw不应对根据报告中包含的信息而造成的决定造成的后果负责。

帝国烟草有限公司和帝国烟草公司有限公司

H. Imperial's Business Activities, Industry Developments and Trends Impacting Imperial's Business ............................................................................................................4

Azule Energy Holdings Limited(原为安哥拉合资有限公司)...

董事们提交了截至 2022 年 12 月 31 日的战略报告。 业务回顾和未来发展 期内,公司的主要活动是控股公司。期内,子公司企业以及 Azule Energy Group(集团)的主要活动是从事安哥拉生产的碳氢化合物的勘探、生产和销售。它持有 20 个许可证,其中 13 个由集团运营。这包括从刚果到纳米贝盆地的陆上和海上机会。 背景 2022 年 3 月 1 日,Eni International BV(EIBV)和 bp Exploration Operating Company Limited(bpEOC)同意将其位于安哥拉(或与安哥拉相关)的上游、液化天然气和可再生能源权益合并并开发为一家新的合资企业,该合资企业在英国注册成立为一家新公司(公司注册号 13947643),即安哥拉合资有限公司。该公司是 EIBV 与 bpEOC 合资企业的控股公司。2022 年 8 月 1 日,EIBV 和 bpEOC 的安哥拉业务出售给安哥拉合资有限公司。Azule 的所有财务、运营和其他方面均视为自 2022 年 8 月 1 日起生效。2022 年 8 月 22 日,公司名称更改为 Azule Energy Holdings Limited。商业模式 Azule 是一家国际能源集团,截至 2022 年 12 月,通过在安哥拉的勘探和生产 (E&P) 活动每天生产 204,000 桶石油当量。Azule 能源集团总部位于伦敦,而该集团的运营分支机构位于罗安达 Azule 是安哥拉最大的权益石油生产商,也是非洲领先的独立 E&P 集团之一。 Azule 的愿景是实现可持续发展、创新和增长,投资石油和天然气行业,结合脱碳技术和可再生能源供应,从而为安哥拉和整个地区创造更具弹性和可靠性的能源系统。Azule 的目标是管理业务,为股东创造价值。这一价值是通过与安哥拉合作创造的,旨在通过投资新基础设施和新技术来增强该国的能源供应,创造就业机会并促进经济增长,推动安哥拉能源行业向前发展,利用勘探和快速项目开发方面的专业知识,以对环境负责、对社会公正的方式运营,并与 bp 和 Eni 实现净零排放的进程保持一致。Azule 在安哥拉拥有 20 个陆上和海上许可证,使该集团能够可靠和可持续地提供能源。其中,Azule 是 13 个区块的运营商,其中三个区块正在生产,其余区块处于勘探/开发阶段。Azule 总共拥有约 20 亿桶石油当量的净资源。Azule 拥有非常庞大的勘探计划,并计划在未来四年内钻探 16 口勘探井,其中 9 口位于运营区块。这一丰富多样的投资组合支持 Azule 发现新资源和支撑长期增长的承诺。勘探战略是基础设施主导的勘探在现有设施附近进行的组合,以最大限度地提高当前生产资产的价值,前沿勘探,例如超深水的纳米贝盆地区块,最后但并非最不重要的是勘探天然气机会以维持天然气开发战略。Azule 通过快速且具有成本效益的开发方法补充了上述勘探战略,这意味着通过加速生产可以更快地产生现金,同时作为对自然产量下降的有效缓冲措施。

IQ-AI Limited(“公司”)

IQ-AI Limited(“公司”)(在泽西岛注册成立,注册号为 2044)年度股东大会通知 特此通知,公司年度股东大会将于 2020 年 6 月 15 日上午 11 点在 Forum 4, Grenville Street, St Helier, Jersey, JE2 4UF 举行。请注意,为了公众健康,不允许亲自出席会议。可以通过以下详细信息通过电话参加:免费电话:0808 238 0274 或电话:+44 (0)203 433 3570 会议代码:3908550979# 强烈建议股东在规定的期限内填写并返回代理表格。会议的目的是考虑并在认为合适的情况下通过以下决议:- 普通决议 1.接收、批准和采纳公司截至 2019 年 12 月 31 日止年度的审计财务报表以及董事和审计师的报告。2.重新选举 Michael Schmainda(根据公司章程退休)为公司董事,他有资格重新当选。3.重新选举 Trevor Brown(根据公司章程退休)为公司董事,他有资格重新当选。4.任命 PKF Littlejohn LLP 为本公司审计师,任期自会议结束起至本公司下一届年度股东大会结束止,并授权董事确定其薪酬。特别决议: