XiaoMi-AI文件搜索系统

World File Search SystemLTIP

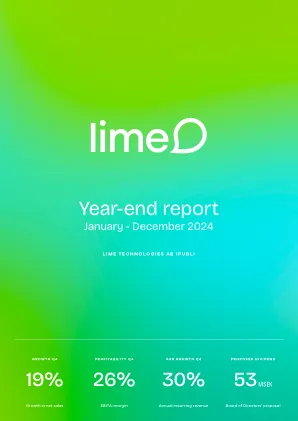

年终报告19%26%30%

2023年4月26日,年度股东大会决定启动额外的股份储蓄计划,LTIP 2023。2023年5月1日的所有石灰员工都邀请参加参与。该计划要求参与者在2023年6月1日至2024年5月31日期间以纳斯达克斯德哥尔摩的市场价格收购公司的股票。一项Corre Sponding计划于2022年启动,称为LTIP 2022,该计划在2022年6月1日至2023年5月31日期间收购了股票。规定,参与者将股份保留了三年,该期限于2025年5月31日结束,ltip 2022和2026年5月31日在2023年5月31日结束,参与者在整个时期内仍然是一名雇员,而Lime符合绩效标准,每个股份都将使股份违反款项,依赖于份额的份额,这将使股票有差异,根据份额的份额,并有权依赖于造成的份额。绩效标准由董事会设定,并且符合Lime的财务目标。在订阅时,激励股的公允价值设置为值。由于这是一种基于股份的评估,该评估与股权工具结算,因此奖励股份的公允价值没有重新估计。

Fasano v Reckitt Benckiser

实践和程序概要,年龄歧视 C 是 R2 的高级员工,R2 是 R1 的全资子公司。因此,他有资格参与 R1 的长期激励计划 (LTIP),该计划已获得 R1 股东的批准,并由 R1 的薪酬委员会 (Remco) 管理。C 获得了 2017 年 LTIP 授予的股票和期权,其归属取决于 R1 股票在 2017-2019 年三年内的表现。2019 年 6 月 30 日,他以“良好离职者”的身份从 R2 退休。根据 LTIP,他仍有权获得 2017 年奖励的按比例分配金额,该金额通常会在 2019 年底归属。2019 年,很明显 R1 股票的表现使得 LTIP 下的 2017 年奖励的任何部分都不会在 2019 年底归属。19 年 9 月 18 日,Remco 更改了 2017 年奖励的条款,允许其部分归属,而不管 R1 的表现如何,目的是留住集团现有的高级员工,否则这些员工将不会获得 2017 年奖励的任何收益,因此继续就业的动力会降低。Remco 规定,要从这一规则变化中受益,相关员工必须在 19 年 9 月 18 日规则变更生效时仍在职。这意味着 C 没有从这一变化中受益,他没有收到与 2017 年奖金相关的任何款项。C 提出了间接年龄歧视的索赔。ET 驳回了索赔,并裁定:

2023 年气候风险与复原力报告

我们董事会的提名、公司治理、环境和社会委员会 (NGE&S) 负责监督和评估与环境、社会和治理 (ESG) 相关的计划和政策,包括与气候相关的风险。气候问题和问题在每个季度委员会会议上讨论,相关更新至少每季度向董事会提供一次。在季度委员会会议上,委员会积极监督我们实现目标的绩效,并向薪酬委员会提供与我们的短期激励计划 (STIP) 和长期激励计划 (LTIP) 相关的 ESG 指标的更新。

公司公告编号 12 2024/25

LTIP 与 2024/25 财年挂钩。绩效期涵盖整个财年,PSU 的最终分配取决于 2024/25 财年有机收入增长和特殊项目前息税前利润相关的关键绩效指标 (KPI) 的实现情况。每个 KPI 都由一个目标和一个阈值定义。如果绩效低于阈值,则不会授予任何 PSU。分配范围可以是初始授予的 0-200%。在归属时,PSU 的价值上限为个人参与者在授予时衡量的年度基本工资的四倍。