XiaoMi-AI文件搜索系统

World File Search SystemLTV

四种月球通信延迟条件下月球地形车(LTV)远程遥控操作研究

首字母缩略词 .cvs Excel codex ⁰ 度 < 小于 % 百分比 ABC Artemis 大本营 ACES 学院颜色编码系统 ANOVA 方差分析 CEL 概念探索实验室 cm 厘米 conops 作战概念 deg 度 DEM 数字环境模型 DOUG 动态机载无处不在的图形 DRATS 沙漠研究和技术研究 DSN 深空网络 DTE 直接对地 EDGE 探索图形 EHP 美国宇航局的舱外活动和人类地面机动计划 ESDMD 探索系统发展任务理事会 EVA 舱外活动 F ANOVA F 值 FOD 异物碎片 FOV 视场 fps 每秒帧数 GUNNS 通用节点网络求解器软件 HAB 栖息地 HDR 高数据速率 HITL 人在回路 hh:mm:ss 小时、分钟、秒 IES 照明工程学会 IMU 惯性测量单元 ISRU 现场资源利用单元 JEOD 约翰逊航天中心工程轨道动力学集团 JSC 约翰逊航天中心 kg 千克 km 公里 kph 公里每小时 千瓦 千瓦时 千瓦每小时 激光雷达 光增强探测与测距

MUFG投资者节2024年主要问答

零售与数字业务集团问:零售与数字业务集团最大的挑战是什么?您对对业务投资组合评论的需求有何看法?A:最大的挑战是集团公司之间缺乏服务协作和整个团体奖励计划。为了解决此问题,我们将根据当前的中期业务计划(MTBP)来连接小组内提供的服务,以提高客户的粘性。对于我们的业务组合,我们通过投资于财富Navi Inc.和Kanmu Inc.的投资来加强我们的资产管理业务和对年轻一代的方法,这是我们的挑战。我们还将将我们的精力集中在家庭抵押贷款上,因为这是一项极为重要的业务,具有改善客户粘贴的影响。Q:我了解,当前MTBP下,费用比率恶化的主要原因是基础设施投资。您能告诉我们投资将产生什么影响以及何时产生影响?a:在我们的基础设施投资的第一阶段,我们将无缝连接我们集团公司的服务,主要通过直接直接在2024财年结束之前。这将使客户能够与每家公司进行交易,并通过直接使用其服务。在第2阶段,我们将与withnavi合作开发一个为个别定制的建议的平台。我们将在当前的MTBP下处理这些阶段1和2,这将产生前期费用。我们将使用创建的平台在下一个MTBP中生成收益。A.问:完成第1阶段和第2阶段后,您预计的每月活跃用户(MAU)是什么?我们的目标是在2027年3月之前有1000万MAU直接直接。我们希望在第1阶段和第2阶段完成后继续增加数字。展望未来,存款的经济价值将增加。因此,我们将通过增加Direct的MAU来组织整个小组的服务提供结构,并确保存款。问:材料的第10页显示LTV中的变化。垂直轴表示什么?您还可以告诉我们每十年LTV移动的背景吗?a:我们无法提出特定数字,因为我们正在估计LTV。垂直轴显示了我们的收入。此估算涵盖了我们所有的客户,并显示了包括休眠帐户的平均LTV。如果我们专注于活动帐户,则平均LTV启动

“月球即服务”商业模式:下一个飞跃...

NASA 已选择 Intuitive Machines、Lunar Outpost 和 Venturi Astrolab 开发月球地形车 (LTV),采用“即服务”采购模式。这种方法包含在一个不定期交付/不定期数量、基于里程碑的合同框架中,在所有 LTV 奖项中拥有 46 亿美元的潜在价值,为未来的月球探索开创了大胆的先例。在历史预算超支和阿尔特弥斯计划延迟的背景下,这种向固定价格任务订单的战略转变表明 NASA 致力于缓解财政不确定性,同时催化“月球即服务”(MaaS) 商业模式。该模型有望实现可扩展且具有成本效益的月球访问,并站在月球市场商业机会的最前沿。

Stellantis和Foxconn建立了半导体JV

正在寻求其下一项LTV(月球地形车辆)的行业建议,该建议将帮助宇航员进一步发展并进行更多的科学,并在Artemis任务期间探索月球南极地区。来自行业合作伙伴的签约服务使NASA能够利用商业创新,并为纳税人提供更好的价值,同时实现其人类太空飞行科学和探索目标。“我们希望利用行业的知识和创新,再加上NASA成功运行的流浪者的历史,为我们的宇航员工作人员和科学研究人员提供最佳的地表流动站,” NASA在休斯顿约翰逊太空中心的NASA外活动活动计划的经理Lara Kearney说。LTV将像阿波罗风格的月球漫游者和火星式未螺旋式漫游车之间的交叉一样起作用。它将支持由宇航员和阶段作为一个未蛋的移动科学探索平台驱动的阶段,类似于NASA的好奇心和毅力火星流浪者。

SaaS 定价策略剖析

然而,最好的公司是那些对定价策略进行改进以促进增长的公司。他们有效地将产品货币化,不断迭代定位、包装和定价,并优化潜在的单位经济效益。通过不断优化和调整定价以符合客户的需求,您可以实现高 LTV/CAC 比率,同时为这些客户提供您所能提供的最佳价值。

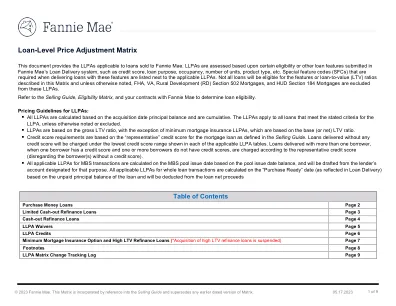

贷款水平价格调整矩阵 - 房利美

请参阅销售指南、资格矩阵和您与 Fannie Mae 签订的合同以确定贷款资格。LLPA 定价指南: 所有 LLPA 均根据收购日本金余额计算,并且是累积的。除非另有说明或排除,否则 LLPA 适用于所有符合 LLPA 规定标准的贷款。 LLPA 基于总 LTV 比率,最低抵押贷款保险 LLPA 除外,其基于基本(或净)LTV 比率。 信用评分要求基于销售指南中定义的抵押贷款“代表性”信用评分。没有任何信用评分的贷款将根据每个适用 LLPA 表中显示的最低信用评分范围收取费用。当一个借款人有信用评分而一个或多个借款人没有信用评分时,如果有多个借款人提供的贷款,则根据代表性信用评分收取费用(不考虑没有信用评分的借款人)。 所有适用于 MBS 交易的 LLPA 均根据 MBS 池发行日余额在 MBS 池发行日计算,并将从为此目的指定的贷方账户中扣除。所有适用于整个贷款交易的 LLPA 均根据贷款未付本金余额在“购买准备就绪”日期(反映在贷款交付中)计算,并将从贷款净收益中扣除

销售指南

Section B2-1.1, Occupancy Types 158 ........................................................................................................................ B2-1.1-01, Occupancy Types (10/05/2022) 158 .....................................................................................................Section B2-1.2, LTV, CLTV, HCLTV, and Subordinate Financing 162 ............................................................................ B2-1.2-01, Loan-to-Value (LTV) Ratios (06/01/2022) 162 ....................................................................................... B2-1.2-02, Combined Loan-to-Value (CLTV) Ratios (12/04/2018) 164 .................................................................... B2-1.2-03, Home Equity Combined Loan-to-Value (HCLTV) Ratios (02/23/2016) 165 ............................................ B2-1.2-04, Subordinate Financing (05/03/2023) 167 ..................................................................................................................................................................Section B2-1.4, Loan Amortization Types 189 ............................................................................................................. B2-1.4-01, Fixed-Rate Loans (12/14/2022) 189 ...................................................................................................... B2-1.4-02, Adjustable-Rate Mortgages (ARMs) (12/14/2022)190 ............................................................................................................................................................................................................................................................................... ........................................................................................................Section B2-1.3, Loan Purpose 171 ............................................................................................................................... B2-1.3-01, Purchase Transactions (12/16/2020) 171 ............................................................................................. B2-1.3-02, Limited Cash-Out Refinance Transactions (12/11/2024) 174 ................................................................ B2-1.3-03, Cash-Out Refinance Transactions (02/01/2023) 180 ............................................................................ B2-1.3-04, Prohibited Refinancing Practices (08/04/2021) 185 .................................................................................................................................................................................................................................Citizen Borrower Eligibility Requirements (07/28/2015) 226 .................................................... B2-2-03, Multiple Financed Properties for the Same Borrower (06/01/2022) 226 .................................................. B2-2-04, Guarantors, Co-Signers, or Non-Occupant Borrowers on the Subject Transaction (09/02/2020)Section B2-1.5, Other Loan Attributes and Related Policies 206 ................................................................................. B2-1.5-01, Loan Limits (02/02/2022) 206 ............................................................................................................... B2-1.5-02, Loan Eligibility (06/05/2024) 207 ......................................................................................................................................................................................................................................................................... ...................................................................................................... B2-1.5-05, Principal Curtailments (11/06/2024) 222 .............................................................................................. Chapter B2-2, Borrower Eligibility 223 .............................................................................................................................. B2-2-01, General Borrower Eligibility Requirements (12/14/2022) 223 .................................................................. B2-2-02, Non–U.S.

基于借款人的宏观审慎政策的有效性:使用综合微观宏观模拟模型的跨国分析

本文评估了基于借款人的宏观审慎政策(如 LTV、DSTI 或 DTI 上限)对欧盟家庭和银行的韧性效益。为此,我们采用了 Gross 和 Población (2017) 的综合微观宏观模拟模型的进一步开发版本。除了各种方法上的进步外,现在还考虑了联合政策上限,并将韧性效益分解为借款家庭的收入和财富类别。我们的研究结果表明:(1) 实施个人和联合政策限制后,家庭的韧性显著提高,联合限制的效果优于附加限制;(2) 基于借款人的措施可以随着时间的推移明显提高银行抵押贷款组合的质量,从而支持银行偿付能力比率;(3) 对于收入和财富分布处于较低端的家庭来说,这些政策的韧性效益更为明显。