XiaoMi-AI文件搜索系统

World File Search SystemNGEU

大流行和后...如何制度化欧洲工业政策(用于战略自治和绿色过渡)

我们介绍了一些关于欧盟(EU)真正超国家工业政策的工具和融资的新思想。我们首先回顾了对工业政策的不断发展的原理,并强调了对国家在经济中的积极主动作用的日益接受,这是对全球规模和变革性影响的外部挑战的回应,而气候紧急情况处于最前沿。在这个历史时刻,多腐蚀性和柏油葡萄球菌正在重塑全球化,助长了旨在提高战略资产自治和主权的竞争和干预措施。我们认为,欧盟(EU)可以通过制度化欧洲工业政策来打破零和游戏,我们声称这可以通过建立以纯欧洲公共利益为特征的工具来成功完成。我们的建议建议在NGEU模型上创建一个框架基金,并在欧洲共同利益的重要项目和更好地设计的集中管理计划的“欧洲化”中。我们强调了将工业政策设计与工会自己资源的讨论联系起来的重要性,因为在欧洲,如果没有真正的财政自治权,就不会有真正的战略自主权。

欧洲经济预测。2024 年秋季

AF 秋季预测 APP 欧洲央行资产购买计划 BCS 欧盟企业与消费者调查协调计划 CFCI 综合融资成本指标 COICOP 个人消费按目的分类 COVID-19 2019 新型冠状病毒肺炎 DGSE 动态随机一般均衡模型 EUCAM 欧盟共同商定方法 GM 欧盟委员会全球多国模型 HDD 供暖度日数 NACE 欧洲共同体经济活动的统计分类 NFC 非金融公司 NGEU NextGenerationEU LNG 液化天然气 PEPP 欧洲央行疫情紧急购买计划 PPP 购买力平价 RRF 复苏与复原贷款机制 RRP 复苏与复原计划 SF 春季预测 SME 中小企业 S&P GSCI 标准普尔 高盛商品指数 SVB 硅谷银行 TFP 全要素生产率 TTF 产权转让工具 TLTRO III 定向长期再融资操作 VAT 增值税 WiF 冬季中期预测

在体内检测阿尔茨海默氏症和路易人的身体疾病同意:临床意义和未来观点

资助信息Nextgenerationu(NGEU),大学与研究部(MUR),国家回收与弹性计划(NRRP),赠款/奖励号:PE0000006;隆德大学的工作由瑞典研究委员会资助,赠款/奖励号:2022-00775; ERA PERMED,赠款/奖励号:Erapermed2021-184; Knut和Alice Wallenberg基金会,赠款/奖励号:2022-0231;隆德大学的战略研究领域多名(帕金森氏病多学科研究);瑞典阿尔茨海默基金会,赠款/奖励号:AF-980907;瑞典大脑基金会,赠款/奖励数字:FO2021-0293,瑞典帕金森基金会,1412/22; Rönström家庭基金会Cure Alzheimer基金; Konung Gustaf V:S OCH DROTTNING VICTORIAS FRIMURARESTIFTELSE;斯科恩大学医院基金会,赠款/奖励号:2020-O000028;区域性福斯克斯特斯特(Forskningsstöd),赠款/奖励号:2022-1259;瑞典联邦政府根据ALF协议,赠款/奖励号:2022-Projekt0080;意大利卫生部的“ Ricerca Corrente”资金

EIF 运营计划 2024 – 2026

欧洲投资银行集团实体仍然是InvestEU的主要执行伙伴,负责管理其75%的预算能力。 EIF 正在按法律要求在 2024 年 12 月之前获得 NextGenEU (NGEU) 支持的 InvestEU 担保部分(约占 InvestEU 担保的 60%)的签署。由于这种前期投入,InvestEU 将在 2024 年占 EIF 总体部署的很大一部分(近 50%),涵盖国防和安全等新领域,以及设想中的支持欧盟对乌克兰出口贸易出口的特定试点。EIF 将通过集团内部资源的重新分配(通过可持续性担保、社会担保、社会影响股权产品和能力建设投资产品)以及来自挪威和冰岛的额外贡献从更高的预算中受益。虽然没有反映在预测中,但 EIF 将积极努力根据 2030 愿景投入更多资源,包括可能增加 InvestEU(STEP 计划),以缓解 2025 年后的任何数量短缺,同时探索减轻其股权法定压力的途径指标,例如通过积极的投资组合管理。

欧洲经济预测,2023年春季

AF Autumn Forecast APP ECB asset purchase programme BCS Joint Harmonised EU Programme of Business and Consumer Surveys CFCI Composite Financing Cost Indicator COICOP Classification of individual consumption by purpose COVID-19 Coronavirus disease 2019 DGSE Dynamic Stochastic General Equilibrium model EUCAM European Union Commonly Agreed Methodology GM European Commission's Global Multi-country model HDD Heating degree days NACE Statistical classification of economic activities in the European Community NFC Non-financial corporation NGEU NextGenerationEU LNG Liquefied Natural Gas PEPP ECB pandemic emergency purchase programme PPP Purchasing power parity RRF Recovery and Resilience Facility RRP Recovery and Resilience Plan SF Spring Forecast SME Small and medium-sized enterprise S&P GSCI Standard and Poor's Goldman Sachs Commodities Index SVB Silicon Valley Bank TFP总要素生产率TTF标题转移设施Tltro III目标长期再融资操作增值税税收税收WIF WIF冬季临时预测

欧洲经济预测。春季2024

AF Autumn Forecast APP ECB asset purchase programme BCS Joint Harmonised EU Programme of Business and Consumer Surveys CFCI Composite Financing Cost Indicator COICOP Classification of individual consumption by purpose COVID-19 Coronavirus disease 2019 DGSE Dynamic Stochastic General Equilibrium model EUCAM European Union Commonly Agreed Methodology GM European Commission's Global Multi-country model HDD Heating degree days NACE Statistical classification of economic activities in the European Community NFC Non-financial corporation NGEU NextGenerationEU LNG Liquefied Natural Gas PEPP ECB pandemic emergency purchase programme PPP Purchasing power parity RRF Recovery and Resilience Facility RRP Recovery and Resilience Plan SF Spring Forecast SME Small and medium-sized enterprise S&P GSCI Standard and Poor's Goldman Sachs Commodities Index SVB Silicon Valley Bank TFP总要素生产率TTF标题转移设施Tltro III目标长期再融资操作增值税税收税收WIF WIF冬季临时预测

欧盟工业政策的一般原则 - 欧洲议会

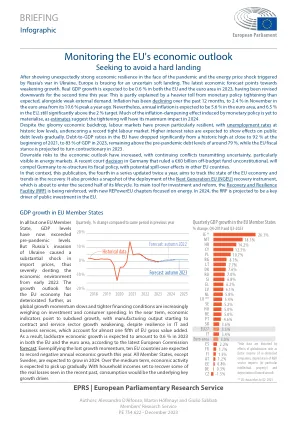

欧盟对2024年的经济前景反映了谨慎的乐观情绪,国内生产总值(GDP)的增长率为欧盟1.0%,欧元区为0.8%。预计到2025年,通货膨胀将继续降低到欧洲中央银行的2%目标,因此可以实现软着陆。近期增长主要是由实际工资和私人消费驱动的,而高利率使私人投资迟钝。这比以前对欧盟的预测有所改善,而欧元区的预测保持不变。南部欧盟国家的经济扩张继续超过北部和西部的经济增长,从而促进了融合。的失业率继续下降,其率最高,导致整个欧盟的差异进一步降低。总体而言,欧盟2024年初的欧盟失业率的创纪录低6.0%。这种积极的势头与欧盟扩大到其他10个成员国的20周年相吻合,强调了单一市场的有益整合效应。作为对Covid-19大流行,下一代欧盟(NGEU)及其恢复和弹性设施(RRF)的社会经济影响的回应也支持了欧盟的恢复和经济融合。在截至今年的新欧盟财政规则的背景下,NGEU和RRF预计将继续在筹集策略投资和改革至2026年。在这种情况下,该出版物旨在追踪欧盟经济的状态。它以良好的EPRS系列为基础,“监视欧盟的经济前景”,成为季度的。根据最新的欧洲委员会的预测,成员国的GDP增长预计在2023年广泛停滞不前,预计经济活动将再次缓慢地恢复。反映出谨慎的乐观情绪,IT在2024年的GDP增长率为欧盟的1%,欧元区的GDP增长为0.8%。与先前的预测相比,这标志着欧盟的略有改善,而欧元区的预测保持不变。重要的是,欧盟南部的经济增长速度比北部和西方成员国更快,支持欧盟内部经济融合的部分回报。的确,有证据表明,欧盟内部商品贸易尤其是“融合引擎”,因为平均而言,较贫穷,人口较少的欧盟地区变得越来越重要。将来,服务贸易预计将是融合的中心力。尽管就业和工资增长了强大,但劳动收入在2023年的通货膨胀几乎没有超过通货膨胀。这导致私人消费缓慢,去年仅增长了0.4%,并且正在重量增长。尽管这可能会在2024年的过程中发生变化,但随着家庭继续节省其可支配收入的较大份额,预计消费将远低于其大流行趋势。投资预计将逐渐扩大,因为预计利率下降。在2023年,投资增长了1.5%,主要是由2022年开始的随身携带,但削弱了

经济前景季刊 - 欧洲议会

当前的经济环境是一个对比的故事:劳动力市场持续超出了期望,并随着创纪录的就业机会,而通货膨胀率接近2%的目标;同时,柔和的增长势头引起人们对高公共债务可持续性的关注。尽管情况极具挑战性,欧盟经济取得了预期的软化,尤其要归功于国家和欧盟一级的财政支持措施。然而,权衡经济增长的因素在2025年估计为1.5%,包括严格的融资条件,低消费者的信心以及不确定性和高能源成本对企业的影响。累积增长以来,由于流行前时期在欧盟国家之间的变化很大,而且国家依靠(金融)服务领先,其次是东欧经济体,而德国,芬兰和爱沙尼亚则停滞不前,没有明显的增长。预计新的财政规则将引发财政政策的转变,到2026年,欧盟的总赤字低于3%的国内生产总值(GDP)。然而,在许多国家 /地区,财政收紧预计将是亲切的。欧盟的就业率以创纪录的高(75.8%的20至64岁人口),劳动力市场仍然强劲,就业性别差距缩小了。预计将逐步放松货币政策。在他们的最后两年中,下一代欧盟(NGEU)及其恢复和弹性设施有望减轻财政合并的影响,如果他们的实施未延迟,为公共投资提供了支持。

如果欧盟独立于欧盟,该怎么办?

在面对大流行和俄罗斯在乌克兰战争引起的能源价格冲击表现出意外强烈的经济韧性之后,欧洲正在为不确定的柔和着陆提供努力。最新的经济预测指出了削弱增长。真正的GDP增长预计在2023年在欧盟和欧元区的增长率为0.6%,今年第二次被修订。这部分解释了货币政策收紧的巨额损失,而外部需求较弱。在过去的12个月中,通货膨胀率一直在下降,从一年前的10.6%的峰值开始,欧元区的11月在11月的2.4%。然而,预计欧元区的年通货膨胀率预计为5.6%,在欧盟为6.5%,仍然显着高于2%的目标。货币政策引起的许多通货膨胀阻尼效应尚未实现,因为估计表明,收紧将在2024年产生最大影响。尽管经济背景令人沮丧,但劳动力市场已被证明尤其有弹性,失业率处于历史较低水平,突显了创纪录的紧张劳动力市场。较高的利率预计将逐渐显示出对公共债务水平的影响。欧盟的债务与GDP比率已从2021年初的近92%的历史高度下降到2023年的GDP的83%,均超过了大流行前债务的水平,约为79%,而欧盟的财政立场预计将在2023年转化。对经济前景的下行风险有所增加,持续的冲突传递了不确定性,尤其是在能源市场中可见的。最近在德国做出的一项法院裁决裁定违反宪法的600亿欧元,将迫使德国重建其财政政策,并在其他欧盟国家产生潜在的溢价影响。在这种情况下,本出版物是每年两次更新系列的第四个,旨在跟踪欧盟经济状况和恢复趋势。它还提供了下一代欧盟(NGEU)恢复工具的部署的快照,该工具即将进入其生命周期的下半年。其主要的投资和改革工具,正在加强恢复和弹性设施(RRF),新的Repowereu章节集中在能源上。在2024年,RRF预计是欧盟公共投资的主要驱动力。