XiaoMi-AI文件搜索系统

World File Search SystemNSFR

净稳定资金比率披露于2024年3月31日

根据20024年3月31日的净资金比率披露,根据印度储备银行净资金比率(NSFR)2018年5月17日的RBI指南,必须持续维护NSFR。RBI指南中规定的最低NSFR要求为100%。NSFR定义为相对于所需稳定资金的数量,可用稳定资金的数量。“可用的稳定资金”(ASF)定义为在NSFR所考虑的时间范围内预期可靠的资本和负债的一部分,该期限延长至一年。特定机构所需的稳定资金(RSF)(RSF)是该机构持有的各种资产的流动性特征和剩余期限的函数,以及其失衡表(obs)暴露的范围。下表列出了Ujjivan小型金融银行NSFR组件的未加权和加权价值,截至2024年3月31日。NSFR截至2024年3月31日,NSFR为133.81%。

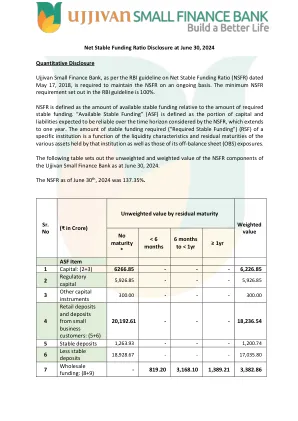

2024年6月30日的净稳定资金比率披露

根据RBI 2018年5月17日的RBI净资金比率(NSFR)的指南,净稳定筹资比率的披露将于2024年6月30日定量披露Ujjivan小型金融银行,以维持NSFR,以持续维护NSFR。RBI指南中规定的最低NSFR要求为100%。NSFR定义为相对于所需稳定资金的数量,可用稳定资金的数量。“可用的稳定资金”(ASF)定义为在NSFR所考虑的时间范围内预期可靠的资本和负债的一部分,该期限延长至一年。特定机构所需的稳定资金(RSF)(RSF)是该机构持有的各种资产的流动性特征和剩余期限的函数,以及其失衡表(obs)暴露的范围。下表列出了Ujjivan小型金融银行NSFR组件的未加权和加权价值,截至2024年6月30日。截至2024年6月30日,NSFR为137.35%。

Burgan Bank集团的流动性覆盖率(LCR)和网络...

流动性风险管理本文件的目的是披露有关银行流动性位置,LCR和NSFR结果以及内部流动性风险衡量和管理过程的定性和定量信息。流动性风险是银行无法履行其对客户,债权人或投资者承诺的义务或承诺而产生的收益或资本的风险,而不会造成不可接受的损失。它通常是由于负债不足或银行未能识别或解决影响其清算资产能力的变化(即快速转换为现金),价值损失最小。Burgan Bank的流动性风险管理框架的主要目标是确保银行有足够的流动性来履行其在正常条件和压力条件下的义务,而不必计划未计划的资产销售或在紧急情况下借用昂贵的资金。银行董事会(“董事会”)总体上负责流动性风险管理,并确保将风险暴露保持在审慎的水平。为此,董事会已建立了一个适当的流动性风险管理框架,用于管理银行的资金和流动性管理要求。董事会根据资产和责任委员会提出的建议(“ Alco”)制定银行的流动性风险策略。为此,董事会的流动性风险食欲设定了限制和公差水平。定期将这些食欲限制的利用报告给董事会。董事会审查并批准了流动性管理政策,并确保高级管理层在银行的业务计划和长期资助策略的背景下,考虑到现有的经济和财务状况,可以有效地管理流动性风险。银行采用多重方法来管理流动性风险。这涉及监视和管理几个流动性指标,例如保守贷款与存款比率,足够的储量,高质量液体资产和银行设施的投资组合,以及对预测和实际现金流的持续监控。此外,银行使用流动性比率(LCR,NSFR)和流动性情景(行为,合同和压力)作为关键指标来建立其流动性风险承受能力水平。这些指标衡量了银行履行其在各种情况下正在进行的业务运营的所有付款义务的能力。公差水平是以限制或管理行动触发器的形式定义的,是银行总体流动性管理框架的一部分,该框架经常批准和审查。银行的财政部负责管理已建立的流动性风险管理政策和限制内的日常资金。它负责在银行的运营和业务领域内维持有效的沟通渠道,以提醒迫在眉睫的资金要求,包括贷款降低,存款提款和余额表承诺。稍有持续时间的沉积延长超过1年对NSFR比率有益。财政和市场风险人员监测市场发展,了解其对银行流动性风险暴露的影响,并向ALCO建议适当的风险管理措施。集团市场风险(GMR)是风险管理集团(RMG)的一个单位,定期审查流动性风险政策和程序,这些政策的充分性以及整体流动性管理流程的适当性,包括所使用的关键假设和场景,并向ALCO报告其发现和建议。GMR还负责监视和报告对各种流动性比率和限制的遵守,包括内部和监管。该银行使用多种工具来管理NSFR比率,例如持有多余的HQLA,出售非HQLA资产并购买HQLA资产,吸引更多的零售存款并通过EMTN计划和联合贷款增加长期债务。

2023 年 3 月 31 日支柱 3 披露 - 汇丰集团

监管报告的质量仍然是管理层和监管机构的首要任务。我们正在实施一项全面的计划,以加强我们的流程、提高一致性并加强对审慎监管报告的控制,最初重点关注 PRA 要求。我们委托进行了一些独立的外部审查,其中一些是应监管机构的要求进行的,其中包括对我们的信用风险 RWA 报告流程的审查,该审查于 2022 年 12 月结束。到目前为止,这些审查已通过提高报告准确性提高了 RWA 并改进了流动性覆盖率(“LCR”),这已反映在我们报告的监管比率中。我们的审慎监管报告计划将分阶段实施,为期数年,在计划的早期阶段重点关注 RWA、资本和流动性报告。随着我们实施该计划建议的变更,我们的一些监管比率可能会受到进一步影响,例如 LCR、一级普通股本比率(“CET1”)和净稳定资金比率(“NSFR”)。

巴塞尔III监测练习结果,截至2023年12月31日

AMA advanced measurement approach ASF available stable funding BCBS Basel Committee on Banking Supervision BI business indicator BIC business indicator component CCB capital conservation buffer CCP central counterparty CET1 Common Equity Tier 1 CfA call for advice CRD Capital Requirements Directive CRR Capital Requirements Regulation CVA credit valuation adjustment EBA European Banking Authority EIF equity investment in funds FRTB fundamental review of the trading book G-SII全球重要的机构HQLA高质量流动资产ILM内部损失乘数IMA内部模型方法IQR IQR四分权范围IRB基于内部评级基于LC损失组件LCR流动性覆盖率LR杠杆率LR杠杆比率LRE杠杆比率LRE杠杆率lre杠杆率敞口MRC最小值不适用NA不适用NA风险QIS定量影响研究RSF要求稳定的资金RWA风险加权资产SA标准化方法SMA标准化测量方法T1 T1级

2024 年 2 月 13 日 SRB 就 MREL 政策的未来进行磋商......

奥地利银行业的评论 我们很高兴被邀请为 SRB MREL 政策做出贡献,并希望根据主席 Laboureix 先生的公开声明,从现在起,SRB 的每一份出版物都将受到行业反馈。 两点一般性观点: • SRB 提到了美国和瑞士的市场动荡。然而,美国和瑞士的情况与欧盟以及特别是拥有 SSM 和 SRM 的银行业联盟无法相比。瑞士就是一个不处置的例子,瑞士的处置框架并不完全一致,而美国的处置是由于银行监管总体上比较薄弱(免于 NSFR 和 LCR,没有流动性规划)。 • 总体而言,我们认为,多年来一直致力于遵守 SRB 政策的处置实体现在已了解该框架。因此,不需要也不希望进行根本性的改变。这并不排除对 MREL 政策进行调整。最后,像“单一调整驱动因素”而不是当前的 MREL 校准这样的想法可能值得探索,但是,除了用于 MREL 政策方法之外,这种方法还基于 SRMR 的法律基础。我们怀疑单一调整驱动因素或将 MREL 与可解决性分数挂钩是否完全符合 SRMR。 咨询问题 1. 依赖多种解决工具组合的首选解决策略的调整 问题 1.1. 除了边界识别指导原则中列出的标准(例如业务活动、规模、可分离性、可销售性)之外,您还会使用哪些标准来识别受转移策略约束的资产/负债?

财务稳定报告

AEs Advanced economies AUROC Area under the receiver operating characteristic curve CAB Current account balance CAR Capital adequacy ratio CBU Central Bank of Uzbekistan CCoB Capital conservation buffer CCyB Countercyclical capital buffer CoVaR Conditional value at risk DSR Debt service ratio ELA Emergency liquidity assistance EMs Emerging markets EWI Early warning indicator FDIC US Federal Deposit Insurance Corporation FED US Federal Reserve System FGDCB Fund for guaranteeing deposits of citizens in banks FSI Financial stress index GARCH Generalized autoregressive conditional heteroskedasticity GDP Gross domestic product GSADF Generalized supremum augmented Dickey-Fuller HHI Herfindahl-Hirschman index HLA Highly liquid assets HP Hodrick-Prescott IMF International Monetary Fund JSC Joint-stock company LCR Liquidity coverage ratio LTV Loan-to-value MSCI Morgan Stanley Capital International NGFS Network of Central Banks and Supervisors for Greening the Financial System NSFR Net stable funding rate ratio OLS Ordinary least squares PTI Payment-to-income ROA Return on assets ROC Receiver operating characteristic curve ROE Return on equity RWA Risk-weighted assets SIB Systemically important banks SSM State-space model SyRB Systemic risk buffer UCI乌兹别克斯坦综合索引USD美国美元UZS UZBEK SOUM VAR AF PRIGAT AS IAM AS IAG

2024 年第四季度收益报告

(未经审计) 2024 年 10 月 31 日 2024 年 7 月 31 日 2024 年 10 月 31 日 2023 年 10 月 31 日 2024 年 10 月 31 日 (1) 2023 年 10 月 31 日 (1) 2024 年 10 月 31 日 (1) 2023 年 10 月 31 日 经营业绩(百万美元) 净利息收入 4,923 4,862 4,666 19,252 18,262 非利息收入 3,603 3,502 3,606 14,418 13,952 总收入 8,526 8,364 8,272 33,670 32,214 信贷损失准备金 1,030 1,052 1,256 4,051 3,422 非利息支出 5,296 4,949 5,527 19,695 19,121税费 511 451 135 2,032 2,221 净利润 1,689 1,912 1,354 7,892 7,450 归属于普通股股东的净利润 1,521 1,756 1,214 7,286 6,919 经营业绩 基本每股收益(元) 1.23 1.43 1.01 5.94 5.78 稀释每股收益(元) 1.22 1.41 0.99 5.87 5.72 股本回报率(%)(2) 8.3 9.8 7.0 10.2 10.3 有形普通股回报率(%)(3) 10.1 11.9 8.8 12.6 12.9 生产率(%)(2) 62.1 59.2 66.8 58.5 59.4 营业杠杆 (%) (2) 1.5 (9.3) 净息差 (%) (3) 2.15 2.14 2.15 2.16 2.12 财务状况信息 (百万美元) 现金及金融机构存款 63,860 58,329 90,312 交易资产 129,727 133,999 117,868 贷款 760,829 759,211 750,911 总资产 1,412,027 1,402,366 1,411,043 存款 943,849 949,201 952,333 普通股 73,590 72,725 68,767 优先股及其他权益工具 8,779 8,779 8,075 资产管理规模 (2) 771,454 760,975 673,550 资产管理规模 (2) 373,030 363,933 316,604 资本和流动性指标 普通股一级资本 (CET1) 比率 (%) (4) 13.1 13.3 13.0 一级资本比率 (%) (4) 15.0 15.3 14.8 总资本比率 (%) (4) 16.7 17.1 17.2 总损失吸收能力 (TLAC) 比率 (%) (5) 29.7 29.1 30.6 杠杆率 (%) (6) 4.4 4.5 4.2 TLAC 杠杆率 (%) (5) 8.8 8.5 8.6 风险加权资产(百万美元) (4) 463,992 453,658 440,017 流动性覆盖率(LCR)(%)(7) 131 133 136 净稳定资金比率(NSFR)(%)(8) 119 117 116 信用质量 净减值贷款(百万美元) 4,685 4,449 3,845 信贷损失准备金(百万美元)(9) 6,736 6,860 6,629 总减值贷款占贷款和承兑汇票的百分比(2) 0.88 0.84 0.74 净减值贷款占贷款和承兑汇票的百分比(2) 0.61 0.58 0.50 信贷损失准备金占平均净贷款和承兑汇票的百分比(年化)(2)(10) 0.54 0.55 0.65 0.53 0.44 不良贷款损失准备占平均净贷款的百分比

KBC 集团 I 季度报告 – 2023 年第一季度 I 第 1 页

“俄罗斯入侵乌克兰已经一年多了,但不幸的是,战争及其造成的巨大人类苦难仍然没有结束的迹象。乌克兰战争以及其他地缘政治不确定性继续抑制全球经济的增长。除此之外,硅谷银行和瑞士信贷的倒闭引发了金融市场的动荡。充满挑战的环境并没有分散我们朝着实现战略目标迈出重要一步的注意力。在本季度,我们完成了对爱尔兰联合银行 (KBC Bank Ireland) 大部分剩余资产和负债的出售。与此同时,最近收购的前 Raiffeisenbank Bulgaria 与我们现有的保加利亚银行子公司 UBB 的整合正在全速进行,实体的合法合并将于 2023 年 4 月 10 日登记。我们的财务业绩首次考虑了新的 IFRS 17 保险合同会计准则。我们在 2023 年第一季度实现了 8.82 亿欧元的出色净利润。在本季度,我们的总收入受益于转型结果带来的强劲利息收入、投资产品销售带来的净费用和佣金收入增加以及 2 月份出售爱尔兰投资组合带来的重大一次性正收益等。由于通货膨胀和