XiaoMi-AI文件搜索系统

World File Search SystemNordics

内容

转型与业务稳定之年——北欧寒流导致电价上涨,季度业绩表现良好 3 Fortum 总裁兼首席执行官 Markus Rauramo 的评论 4 报告结构的变化 6 Fortum 的战略 7 财务业绩 7 财务状况和现金流 9 分部回顾 11 资本支出、资产剥离和股票投资 18 运营和监管环境 19 主要驱动因素和风险 22 展望 24 可持续性 25 法律行动 25 股份和股本 29 集团人员 29 集团管理层变动 29 2023-2025 年薪酬和股权激励计划 30 董事会授权 30 2023 年年度股东大会 30 2023 年第四季度的其他重大事件 32 资产负债表日后事项 32 股息分配方案 33 2024 年年度股东大会 33 更多信息 34

能源经济学

随着可再生能源的重要性日益增加,本文使用每小时电力数据研究了可再生能源对北欧电价和输电流量的不对称影响。采用一种新颖的面板不对称固定效应方法,我们量化了可再生发电技术对电力供应曲线的非线性影响。与之前的研究相反,我们的分析挑战了风能对电力市场具有对称影响的假设。具体而言,我们认为可再生能源的增加不能导致与风能减少导致的价格上涨相同幅度的价格下降。此外,我们研究了区域之间的互连,并探讨了风力发电导致的输电流量不对称。我们的研究结果揭示了北欧电力市场存在不对称效应,突出了它们在实现安全电力系统方面的重要性。这些结果为政府、政策制定者和市场参与者提供了宝贵的见解,有助于优化发电结构、优先考虑灵活系统并做出明智的投资决策。

NYKREDIT 2025信用更新和发行计划

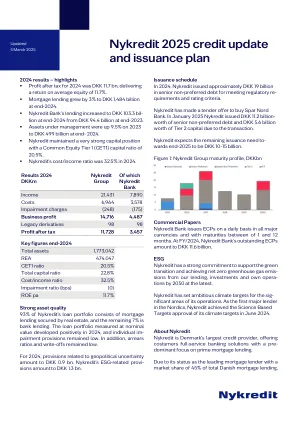

商业文件NYKREDIT银行每天在所有主要货币中发出ECP,并且成熟度在1到12个月之间。在FY/2024,NYKREDIT银行的未偿还ECPS为dkk 116亿。eSG Nykredit致力于支持绿色过渡并实现净零温室气体的发放,从我们的贷款,投资和自身运营到2050年,最晚是最新的。nykredit已为其运营的特色领域设定了雄心勃勃的气候目标。作为北欧的第一个主要贷方,Nykredit在2024年6月实现了基于科学的目标的批准。关于Nykredit Nykredit是丹麦最大的信贷提供商,为服装商提供全方位服务的银行解决方案,并以优先于优质抵押贷款的优势。由于其作为领先抵押贷款人的地位,市场份额占丹麦抵押贷款总额的45%,

2023 年年度报告

变革性的 Odin 交易标志着 2023 年的良好开端。5 月,Cloudberry 从 Skovgaard Energy A/S(“Skovgaard”)手中完成了对 Odin 投资组合 80% 的收购。该协议确保 Cloudberry 获得了由 51 台高质量风力涡轮机组成的投资组合的多数股权,并达成了一项针对丹麦未来项目的长期开发协议。Odin 投资组合为现金流做出了巨大贡献,并使 Cloudberry 的生产结构多样化,预计净产量为 311 GWh。进入丹麦是 2023 年的一个重要里程碑,我们很高兴看到与 Skovgaard 的关系如何发展以及 Odin 投资组合的表现如何。在开发方面,我们已经观察到 Skovgaard 和 Cloudberry 之间的密切合作,并预计丹麦平台将在未来为我们的开发和生产部门增加重要价值。我们与 Skovgaard 合作开展气候公园项目(“Nees Hede”),这是一个非常有趣的 175MW(140MW 比例)太阳能项目。随着太阳能电池板价格的下降,Cloudberry 看到了整合太阳能和风能资产的机会。在电价和资本支出成本波动的时代,我们继续看到在整个北欧拥有灵活和多样化的可再生能源项目组合对于最大限度地降低风险的重要性。

年度报告2024

CAPMAN是一位领先的北欧私人资产专家,具有积极的价值创造方法,管理资产为61亿欧元。作为北欧的私人股权先驱之一,我们已经开发了数百家公司和资产,创造了三十年来的巨大价值。我们的目标是通过在我们的投资组合公司中进行变革,为投资者提供有吸引力的回报和创新解决方案。一个例子是我们根据1.5°C的目标设定了基于科学的目标计划的温室气体减少目标,以及我们到2040年对净零温室气体排放的承诺。我们通过本地和专业团队在未列出的市场中拥有广泛的影响力。我们的投资策略涵盖了房地产和基础设施资产,自然资本和少数派以及对投资组合公司的多数投资。我们还提供财富管理解决方案。总的来说,Capman在赫尔辛基,Jyväskylä,Stockholm,Copenhagen,Oslo,Oslo,Oslo,London和Luscembourg雇用了大约200名专业人士。自2001年以来,我们在纳斯达克赫尔辛基上列出。www.capman.com

抽水蓄能水电投资模型的开发

能源市场正在不断发展,预计能源消费将大幅增加,从而导致生产增加。与此同时,欧盟指令的目标是优先实现无化石燃料发电、减少温室气体排放和到 2050 年实现气候中和,这对北欧目前的电力生产状况构成了挑战。为了管理这些预测,到 2045 年,可再生能源的发电量需要增加三倍。因此,间歇性能源的份额将大幅增加,从而需要更多的能源存储容量、辅助服务和电网平衡。抽水蓄能水电等能源存储系统可以在这一能源市场转型中发挥关键作用。然而,抽水蓄能水电尚未得到充分开发或证明在北欧进行大规模投资是可行的。本文研究了北欧抽水蓄能水电站的可行性和盈利能力。可行性评估是通过基于文献摘要和 PESTLE 框架内的访谈的 SWOT 分析进行的。受访者包括 Fortum 不同领域的专家,他们具备与本文相关的知识。为了评估盈利能力,我们在 MathWork 的 MATLAB 中创建了一个抽水蓄能水电站投资分析工具,重点关注 Fortum 现有的一个抽水蓄能水电站。该投资分析工具是针对几个具有固定运营时间表的案例构建的,时间范围为每周。

由瑞典的合作、创新和数据驱动的人工智能

但人工智能只是技术工具箱的一部分。对人工智能应用方式的期望和应用的转变表明,人工智能具有改变我们提供服务、管理资源、旅行和生产方式的真正力量。人工智能是一种未来主义的、机器人主导的接管的陈旧观点正在被一种深刻的理解所取代,即商业、工业和社会结构如何超越数据,为生活的各个方面提供真正的价值。瑞典在数据收集方面并不是独一无二的,也不是在发展人工智能方面处于世界领先地位。瑞典,事实上,整个北欧国家,都有强烈的集体意愿来采用和适应新的数字技术。瑞典对共享公共数据的集体观点是独一无二的。当这些开源公共数据可供创新者利用并与私人数据相结合时,其力量才真正得到利用。这开始解开复杂的问题,展示以前无法理解的模式和行为。政府和公共部门对人工智能的投资推动了瑞典人工智能的成熟和准备。但金融投资只是一个方面。瑞典个人和集体对人工智能、数字化发展的态度以及对数据驱动未来的好处的信念正在发挥关键作用。

2023 年第四季度:季度简报

2023 年,大多数行业的交易活动都有所增加,早期交易约占所有交易的一半。尽管我们的总投资额创下了历史新高,但与前几年相比,大多数行业的资金都有所下降。因此,2023 年创下投资纪录的一年可以高度概括为巨额投资,以及大量规模较小(通常是早期)的交易。回顾 2023 年,我们还看到两家瑞典扩张型企业不幸破产:电动卡车制造商 Volta 和电动摩托车公司 Cake。尽管这两家公司都采用成熟的技术,并且各自都已经获得了大量资金,但这两家公司还是破产了。我们倾向于认为,这些破产凸显了获取扩张资本的更广泛挑战。虽然北欧的清洁技术投资格局显示出积极的增长,投资额创下了历史新高,但扩大解决方案对更多资本的需求仍然很明显。在应对这一挑战时,我们可能还会越来越多地寻求风险投资以外的不同类型的融资。我们在第 10 页重点关注的 FlagshipONE 揭示了突破性能源催化剂,并将其作为一种可以扩展创新的财务模型的示例。

北欧市场的金属增材制造

当想到增材制造 (AM),或者大多数人所熟知的 3D 打印时,它可能被认为是一项现代技术,但第一台 3D 打印机实际上是在 1987 年发布的。但直到最近,公司才开始更多地研究最终用途零件制造的方法,因为 AM 设备的专利已于 2014 年到期。AM 最初主要用于原型制造,但由于现在该技术可以使用多种不同的材料,除金属外,用 AM 制造的零件还可用于关键应用。该报告的目的是调查北欧公司使用 AM 作为制造方法的机会和挑战。为此,在项目开始时发出了一项调查,以更好地了解公司已经如何使用 AM,以及其他公司需要考虑在其生产中实施 AM 的情况。在收到足够数量的回复后,根据调查的答案设计问题,用于采访以某种方式参与 AM 行业的公司。从访谈中可以看出,所有受访公司都认为,AM 领域缺乏知识,市场尚不成熟。但如果更多人接受该领域的教育并相信该技术,AM 就会显示出巨大的潜力,因为它已经可以应用于工业终端部件的生产。

2024 年第二季度财务报告

(括号内数字代表去年同期)本季度毛利增长 13% 至 17.37 亿挪威克朗,而调整后 EBITDA 增加 6100 万挪威克朗至 4.12 亿挪威克朗。各地区增长稳健,而欧洲表现强劲,增长 26%。调整后 EBITDA 增至 4.12 亿挪威克朗。利润率最终为 23.7%,高于 2023 年第二季度的 22.9%。提高咨询业务盈利能力的措施正在取得成果,调整后 EBITDA 利润率最终为 11%,高于去年同期的 4%。本季度净营运资本创历史新高,为负 14 亿挪威克朗。这一业绩表明,整个组织持续关注营运资本管理,以及业务模式中固有的营运资本动态。市场集群北欧地区的毛利润增长了 13%,这主要得益于直销业务在所有国家都实现了稳健增长。咨询业务的业绩显着改善,第二季度增长了 7%。调整后 EBITDA 从 1.58 亿挪威克朗增至 1.89 亿挪威克朗,利润率为 31%,提高了 2 个百分点。这一改善尤其得益于服务部门盈利能力的提高,这是 2024 年第一季度采取的措施的结果。Crayons 在欧洲的表现继续保持强劲,毛利润增长 26%,调整后 EBITDA 增长 25%,与去年同期持平。渠道业务下降了 18%。负面表现主要是由于可比性异常高,因为去年第二季度毛利润增长了 89%。软件和云经济与咨询的毛利润分别增长了 55% 和 77%。亚太地区和中东及非洲地区的毛利润增长 16%,这得益于渠道业务 30% 的强劲增长。软件和云直销增长 4%。咨询业务表现稳健,毛利润