XiaoMi-AI文件搜索系统

World File Search SystemPBILDT

毛里求斯经济更新

不支持的评级护理AA- [重申]注意:不支持的评级不会因明确的信用增强而考虑。的基本原理和信用增强债务的关键评级驱动因素Samil的信用表格从经验丰富的发起人组Samvardhana Motherson集团中获得优势;该公司在全球汽车组件行业中具有众多客户的主要市场地位所支持的公司的大规模运营规模;以及其跨客户,地理和产品的多元化收入来源。Samil的信用概况还因过去三年的稳定运营绩效而发生了因素,该公司在23财年结束时(指4月1日至3月31日的期间),以及由公司维护的液体投资所反映的中等资本结构,健康债务覆盖率指标和舒适的流动性位置为特征的健康财务风险概况。但是,由于其依赖周期性汽车行业及其以收购为主导的增长策略的依赖,Samil的信用概况受到限制。(SMISL - 不支持的评级)的原理和关键评级驱动力在改善23财年和9MFY24(UA)的运营绩效方面的不支持的评级因素,该集团的持续财政支持SMISL随着SMISL的增加而不断增加,这是不断增长的,这是不断增长的。和子公司/同事的利息,并将公司纳入“包括子公司”。 子公司/合资企业(JVS)在两个头下分叉:“包括”和“排除”。原理和关键评级驱动力在改善23财年和9MFY24(UA)的运营绩效方面的不支持的评级因素,该集团的持续财政支持SMISL随着SMISL的增加而不断增加,这是不断增长的,这是不断增长的。和子公司/同事的利息,并将公司纳入“包括子公司”。子公司/合资企业(JVS)在两个头下分叉:“包括”和“排除”。被排除的子公司是由于在非自动群体中的扩展而创建的,或者是其他股权合作伙伴参与的情况。将提及“排除子公司”下的实体进行的投资,并将被提及。但是,在“随附的子公司”负责人下提到的实体中没有上限。然而,Smisl的不适中运营规模使Smisl的不支持的评级依赖于周期性的汽车行业。评级敏感性:可能导致评级行动(SAMIL)积极因素的因素•通过更大的地理和客户多元化,通过提高规模,利息前的利润,租赁租金,折旧和税收(PBILDT)利润率(PBILDT)利润率(PBILDT)利润率(ROCE)(ROCE)(ROCE)(ROCE)(ROCE)提高市场份额。•将整体齿轮提高到0.50倍以下,总债务/PBILDT持续低于1倍。负面因素•PBILDT利润率低于7%,并明显调节债务覆盖率指标•持续的总债务/PBILDT降低了总债务/PBILDT。分析方法:信用增强(CE)评级:护理评级有限(护理评级)已考虑了一种评估担保人信用概况的合并方法。已在附件6提供了与Samil合并的实体列表。

Sandhya Aqua Exports Private Limited

附件 1 中的工具/设施详情 理由和关键评级驱动因素 Sandhya Aqua Exports Private Limited (SAPL) 银行设施评级的修订是由于其在 FY23(财年指的是 4 月 1 日至 3 月 31 日期间)的总营业收入 (TOI) 和盈利能力的显着改善。 SAPL 对整合其业务的定期投资有助于更好地管理成本。 该公司预计在正在进行的项目投入使用后规模将进一步增长。 评级继续从经验丰富的管理层和长期业绩记录中汲取力量,受益于发起人的家族集团公司在美国的存在、在水产养殖区设有加工厂的区位优势、令人满意的财务风险状况、政府提供的补贴和出口激励措施以及良好的行业前景。但是,评级优势被营运资本密集型业务、地理集中风险、对气候条件的依赖、公司在竞争激烈且受到监管的行业中运营、以及水产养殖业固有风险部分抵消。评级敏感性:可能导致评级行动的因素。积极因素 • 持续保持资本使用回报率 (ROCE) 为 35%。• TOI 增加到 ₹2,200 以上,同时持续保持息税折旧摊销前利润 (PBILDT) 利润率在 12% 或以上,并在预计的时间内完成持续资本支出。消极因素 • 正在进行的债务融资项目严重超支和成本超支。• TOI 同比大幅下降超过 30% 或 PBILDT 利润率下降至 8% 以下。• 债务与 PBILDT 之比超过 3.25 倍,整体杠杆率为 1.5 倍或以上。分析方法:独立评级展望:稳定 CARE Ratings Limited (CARE Ratings) 认为 SAPL 的收入将继续稳步增长,同时保持良好的财务风险状况。 主要评级驱动因素的详细描述 主要优势

Soham Phalguni可再生能源私人有限公司

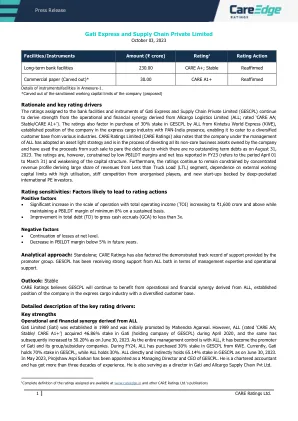

附件1中的仪器/设施的详细信息。*雕刻出经认可的营运资本限制。Rationale and key rating drivers Ratings of bank facilities and instrument of Arvind Limited (Arvind) continue to derive strength from its long-standing operational track record as an integrated textile manufacturer having presence across the textile value chain with gradual diversification of its revenue mix towards technical textile/advanced material and readymade garment (RMG), reducing its dependence on the cyclical denim fabric business to an extent.评级还考虑了其大规模的运营,健康的净资产基础和受控债务水平。评级还可以认识到纺织品部门相对弹性的性能,并提高了先进材料业务的性能,从而在过去两年中终止了24财年的运营和财务绩效,尽管纺织行业面临外部逆势,但仍取得了24财年的期限(指4月01日至3月31日)。护理评级有限公司(护理评级)还认识到,从Q2FY25 Q25的运营和财务性能提高的期望是,其先进材料业务的持续健康表现以及改善牛仔布的织物,避开面料和服装业务的预期。然而,尽管过去三年结束了24财年,但尽管有所改善,但上述评级强度还是通过中等回报率来调节,并且其盈利能力容易受到与棉花价格相关的固有波动性的影响。护理等级还认识到,由于劳动罢工,Q1FY25的收入损失和盈利能力损失,这部分影响了Arvind的Santej工厂的运营21天。的评级也因汇率波动和对债权人的高度依赖而缓和,以资助其营运资金要求,从而导致与纺织工业同行相比,对有形净值(TOL/TNW)和当前比率的中等总负债(TOL/TNW)和电流比率相对较为中等。Arvind在周期性的牛仔布织物细分市场中的存在,在过去几年的需求中,在高棉价格和过度供应的情况下,竞争性纺织工业以及与严格污染控制规范相关的风险进一步限制了其评分,这在过去几年的需求中见证了适度。评级敏感性:可能导致评级措施的因素▪持续提高利息,租赁租金,折旧和税收(PBILDT)的利润率(PBILDT)至12%以上,同时在其所有主要业务领域的绩效改善的支持下,资本回报率(ROCE)在18%的支持下。▪大幅减少债务,导致债务覆盖率指标的改善,总债务/ PBILDT持续低于1.50倍,并提供大量流动性缓冲。▪在持续的基础上将其TOL/TNW提高到低于统一。负面因素▪其盈利能力下降,导致其债务覆盖率指标适度,总债务/ PBILDT持续移动以上3.50倍。▪在其运营周期中的伸长率不利地影响了其运营和流动性的现金流量。附件6中提到了在Arvind中合并财务的实体清单。分析方法:合并护理评级已考虑了Arvind的合并财务目的,其分析目的包括其子公司/合资企业(JVS)的财务状况,因此它与大多数人都具有运营联系,并且它们参与了同一纺织价值链。Outlook:稳定的稳定前景反映出Arvind可能会保持其市场地位,再加上跨越纺织价值链,客户和地理位置跨越纺织价值链的多元化收入来源,应使其能够在中期维持其财务风险状况。

特朗普关税影响:中国可以承担额外的10%负担吗? - 经济新闻|财务快车

简短的财务(€)31-03-2021(a)31-03-2022(abr。)Q1FY23(UA)总营业收入496.69 608.75 67.04 PBILDT 84.16 114.20 -11.40 PAT -184.36 -697.91* -30.01* -30.01总齿轮(次)1.46 nm na兴趣覆盖率(次)0.86 NA兴趣(次)0.86 1.86 1.45 nm a:audicited a:auduited a:auduited; UA:未经审核的NM:没有意义; na;无法使用; ABR。 :删节说明:这些是最新的可用财务业绩 *包括截至2022年3月31日的季度和年份的特殊项目,包括预期的信贷损失,对应收账款的贸易销售,总计434.99亿卢比,主要考虑接受对未来零售限量限制的不可偿还零售价;向BASUTI销售和交易私人有限公司的公司间存款(ICD)的损害,总计21亿卢比;以及以上ICD的利息损害,总计为271亿卢比。Q1FY23(UA)总营业收入496.69 608.75 67.04 PBILDT 84.16 114.20 -11.40 PAT -184.36 -697.91* -30.01* -30.01总齿轮(次)1.46 nm na兴趣覆盖率(次)0.86 NA兴趣(次)0.86 1.86 1.45 nm a:audicited a:auduited a:auduited; UA:未经审核的NM:没有意义; na;无法使用; ABR。:删节说明:这些是最新的可用财务业绩 *包括截至2022年3月31日的季度和年份的特殊项目,包括预期的信贷损失,对应收账款的贸易销售,总计434.99亿卢比,主要考虑接受对未来零售限量限制的不可偿还零售价;向BASUTI销售和交易私人有限公司的公司间存款(ICD)的损害,总计21亿卢比;以及以上ICD的利息损害,总计为271亿卢比。

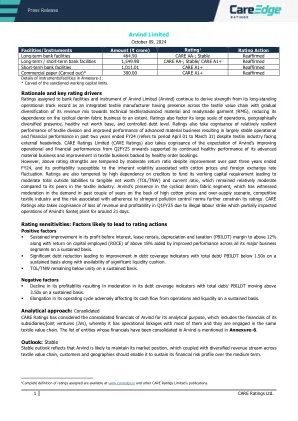

阿尔文德有限公司

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期银行融资 464.90 CARE AA-;稳定 重申 长期/短期银行融资 1,549.98 CARE AA-;稳定/CARE A1+ 重申 短期银行融资 1,011.01 CARE A1+ 重申 商业票据(剥离)* 300.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 * 剥离批准的营运资本限额。 理由和关键评级驱动因素 Arvind Limited (Arvind) 的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商在整个纺织品价值链中占有一席之地,其收入结构逐渐多样化,转向技术纺织品/高级材料和成衣 (RMG),在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、地域多元化业务、健康的净值基础和受控的债务水平。评级还考虑到纺织部门相对强劲的业绩和先进材料业务业绩的改善,导致尽管纺织行业面临外部阻力,但在截至 2024 财年的过去两年中(指 4 月 1 日至 3 月 31 日期间),运营和财务业绩基本稳定。CARE Ratings Limited(“CARE Ratings”)还注意到,预计 Arvind 从 2025 财年第二季度开始运营和财务业绩将改善,这得益于其先进材料业务持续健康的业绩以及纺织业务的改善和健康的订单量。然而,尽管在截至 2024 财年的过去三年中回报率有所改善,上述评级优势受到中等回报率的影响,并且其盈利能力易受棉花价格和外汇汇率波动相关的固有波动性的影响。评级还受到高度依赖债权人为其营运资本需求提供资金的影响,导致总外部负债与有形净值 (TOL/TNW) 之比和流动比率适中,与纺织行业同行相比仍相对适中。Arvind 处于周期性牛仔布领域,由于棉花价格高企和供应过剩,该领域需求在过去几年有所放缓,纺织行业竞争激烈,遵守严格的污染控制规范存在风险,这些因素进一步制约了其评级。CARE Ratings 还注意到,由于非法劳工罢工导致 Arvind 位于 Santej 的工厂运营部分受到影响,持续约 21 天,导致 2025 财年第一季度收入和盈利能力损失。评级敏感性:可能导致评级行动的因素积极因素▪ 息税前利润、租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 持续低于 1.50 倍,同时具有显著的流动性缓冲。▪ TOL/TNW 持续低于 1。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 出于分析目的考虑了 Arvind 的综合财务状况,其中包括其子公司/合资企业(JV)的财务状况,公司与其中大多数公司有运营联系,并且它们参与相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。展望:稳定 稳定的展望反映出 Arvind 可能会保持其市场地位,再加上纺织价值链、客户和地域的多元化收入来源,应能使其在中期内维持其财务风险状况。

毛里求斯经济更新Lincon Polymers Private Limited

• Substantial decline in scale of operations with total operating income (TOI) below ₹200 crore along with moderation in cash accruals to below ₹21 crore on sustained basis • Deterioration in capital structure with adjusted gearing above 2x or PBILDT interest coverage below 2x on sustained basis Analytical approach: Standalone Outlook: Stable The ‘Stable' outlook reflects CARE Ratings Limited's (CARE Ratings') expectation that the company shall continue to受益于其经验丰富的发起人和多元化的客户群,这将使其能够在中期维持其运营绩效。关键评分驱动力的详细说明:主要优势经验丰富的促进者,具有既定的运营记录LPPL记录,由Babubhai K Patel,Pareshbhai B Patel和Bhaveshbhai B Patel提升。所有三个发起人大约有二十年

东方陶瓷科技有限公司

• 将营业周期缩短至 120 天,从而改善公司的流动性状况。 • 经营规模增加至 600 亿卢比以上。 负面因素 • PBILDT 利润率持续下降至 8.50% 以下。 • 公司向集团实体提供任何形式的重大支持或大幅提高股息支付率。 • 债务融资资本支出和对子公司的投资高于预期,导致整体调整后负债率恶化至 0.5 倍以上。 分析方法:合并 由于 (Orient Advanced Materials Private Limited [OAMPL]- OCL 的全资子公司) OAMPL 和 OCL 之间存在战略和运营联系,因此从 22 财年起一直采用合并方法。 展望:负面 CARE Ratings Limited(CARE Ratings)已将展望从稳定调整为负面,因为预计由于 24 财年第一季度的运营业绩疲软,OCL 可能会在整个 24 财年报告较低的营业收入。

阿尔文德有限公司

长期银行融资 ^ - - 撤销 商业票据(剥离) * 300.00 CARE A1+ 重申 附件 1 中的工具/融资详情。 * 从批准的营运资本限额中剥离。 ^ 公司已全额偿还从卡纳拉银行和巴罗达银行获得的定期债务融资。根据从这些银行收到的“无欠款证明”,CARE Ratings Limited 立即撤销了对上述定期债务融资的评级。 理由和关键评级驱动因素 Arvind Limited(Arvind)的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商遍布整个纺织品价值链,其收入结构逐渐多元化,向技术纺织品/高级材料和成衣(RMG)倾斜,从而在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、健康的净值基础、截至 2023 财年的过去四年(指 4 月 1 日至 3 月 31 日期间)债务水平的持续下降(得益于健康的运营现金流),以及预计在中期内债务水平将进一步下降,这得益于其发起人在纺织业务方面的丰富经验。评级还考虑到纺织部门的表现相对强劲,先进材料业务的业绩有所改善,导致尽管纺织行业面临外部阻力,但 2023 财年的运营和财务业绩与 2022 财年相比基本保持稳定。CARE Ratings Limited(“CARE Ratings”)还考虑到,Arvind 2024 财年的运营和财务业绩预计将比 2023 财年有所改善,这得益于其先进材料业务的持续优异表现以及牛仔面料和衬衫面料业务的改善,而服装业务预计将保持稳定。然而,尽管在截至 2023 财年的过去两年中有所改善,但回报率仍然适中,且其盈利能力易受棉花价格固有波动的影响,因此上述评级优势受到一定影响。评级还受到外汇汇率波动和对债权人为其营运资本需求提供资金的高度依赖的影响,导致总外部负债与有形净值 (TOL/TNW) 之比适中,流动比率与纺织行业同行相比仍保持相对适中。Arvind 在周期性牛仔布领域占有一席之地,由于棉花价格高企和供应过剩,该领域的需求在过去 12 个月有所放缓,而纺织行业竞争激烈,进一步限制了其评级。评级还考虑到遵守严格的污染控制规范所带来的风险。评级敏感性:可能导致评级行动的因素积极因素 ▪ 息前利润持续改善,租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 在 1.50 倍以下,同时持续提供充足的流动性缓冲。▪ TOL/TNW 持续改善至 1 以下。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对其经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 已将 Arvind 的综合财务状况用于分析目的,其中包括其子公司/合资企业 (JV) 的财务状况,因此它与其中大多数公司有业务联系,并且它们参与了相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。

Gati Express 和供应链私人有限公司

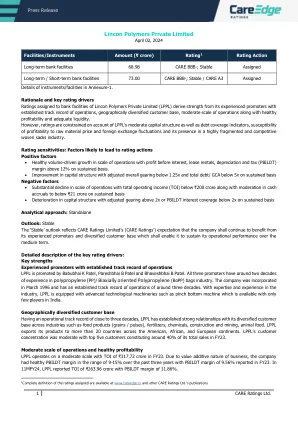

理由和关键评级驱动因素 Gati Express 和 Supply Chain Private Limited (GESCPL) 的银行设施和工具的评级继续得益于 Allcargo Logistics Limited (ALL;评级为“CARE AA;稳定/CARE A1+”) 产生的运营和财务协同效应。评级还考虑到 ALL 从 Kintetsu World Express (KWE) 收购 GESCPL 30% 的股份,该公司凭借全印度业务在快递货运行业确立了地位,使其能够满足来自各个行业的多样化客户群的需求。 CARE Ratings Limited(CARE Ratings)还指出,ALL 管理下的公司已采取轻资产战略,正在剥离公司拥有的所有非核心业务资产,并已将出售所得用于削减债务,截至 2023 年 8 月 31 日,该公司没有未偿还的定期债务。然而,评级受到低 PBILDT 利润率和 2023 财年(指 4 月 1 日至 3 月 31 日期间)报告的净亏损以及资本结构减弱的制约。此外,评级继续受到集中收入状况的制约,收入很大一部分来自零担货运 (LTL) 部门,依赖高利用率的外部营运资本限制,来自非正规参与者的激烈竞争,以及由财力雄厚的国际 PE 投资者支持的新创业公司。

Proconnect供应链解决方案有限公司

• Substantial decline in scale of operations with total operating income (TOI) below ₹250 crore along with moderation in cash accruals to below ₹21 crore on sustained basis • Deterioration in capital structure with adjusted gearing above 2x or PBILDT interest coverage below 2x on sustained basis Analytical approach: Standalone Outlook: Stable The ‘Stable' outlook reflects CARE Ratings Limited's (CARE Ratings') expectation that the company shall continue从其经验丰富的发起人中受益,并建立了运营的往绩记录,这将使其能够在中期内维持其运营绩效。关键评级驱动力的详细说明:主要优势经验丰富的促进者,具有既定的运营记录LPPL的记录,由Babubhai K Patel,Pareshbhai B Patel和Bhaveshbhai B Patel提升。这三个启动子在聚丙烯(PP)/双轴方向的聚丙烯(BOPP)袋行业方面拥有大约二十年的经验。该公司于1996年3月成立,并拥有大约三十年的运营记录。具有在行业中的专业知识和经验,LPPL配备了先进的技术机制,例如Pinch Bottom Machine,印度只有很少的玩家。地理上多元化的客户群具有近三十年的运营记录,LPPL与跨食品(谷物 /豆类),化肥,化学品,建筑和采矿,动物食品等行业的多元化客户群建立了关系。LPPL将其产品出口到美国,非洲和欧洲大陆的20多个国家。LPPL的客户集中度中等,前五名客户占其在24财年总销售额的25%。