XiaoMi-AI文件搜索系统

World File Search SystemPertamina

查看报告 - pertamina, ptc

本综合报告是一份年度报告,包含公司的财务状况、经营业绩、政策、预测、计划、战略和目标的报表,在执行适用法律时被归类为未来报表,但以下事项除外:历史性质。这些陈述具有预期风险、不确定性,并可能导致实际发展与报告的情况存在重大差异。

Pertamina地热能TBK

免责声明:本文档上的信息仅出于信息目的而提供,它不会对任何人提出任何建议,建议任何人进入任何交易或采用任何交易或投资策略,也不会对本文件的任何证券进行任何证券的忠告,也可以提出任何可能的建议。本文档中提到的工具或投资策略,并应了解,关于未来前景的陈述可能无法实现,意见,projecɵons和Esɵmates在没有的情况下会发生变化,phintraco sekuritas并不是投资顾问,并且没有为您提供任何投资建议,或者没有任何直接损失,或者没有任何直接责任,或者没有任何责任。内容,此报告可能不是

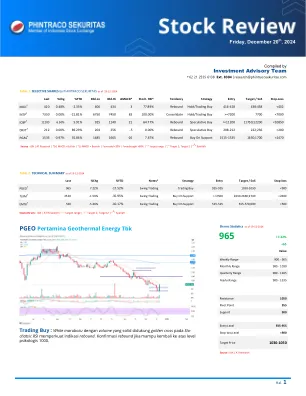

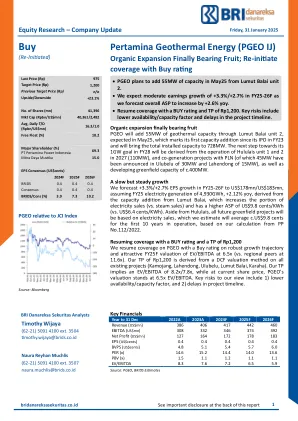

Pertamina地热能(PGEO IJ)

有机膨胀最终带有水果PGEO将通过Lumut Balai第2单元增加55MW的地热容量,预计于5月25日,这标志着其首次增加了23财年的IPO,并将总安装能力达到728MW。下一步朝着其1GW目标迈出的1GW目标将源自2027年的Hululais单元1和2(110MW)的操作,以及与PLN的共同发电项目(其中已在30MW的Ulubelu宣布了45MW和15MW的Lahendong和Lahendong的Lahendong),以及C.400mw的GreenField Codical of C.400mw。我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。 除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。 以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。 我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。 我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。 我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。 关键财务我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。关键财务

PT PERTAMINA (Persero) RU VI Balongan

53 治理政策 治理政策 54 治理架构 公司治理架构 56 股东大会 股东大会 56 监事会 监事会 57 董事会 董事会 59 监事会下设委员会 监事会下设委员会 61内部控制体系 内部控制体系 62 风险管理的实施 风险管理的实施 63 信息科技治理 信息科技治理 66 避免利益冲突 避免利益冲突 67 诚信协议 诚信协议 67 公司道德准则 公司行为准则 68 合规合规 69 违规报告制度 举报制度 70 反腐败政策 反腐败政策 71 供应商和供应链 供应商和供应链 73 采购商品和服务的采购 商品和服务的采购

PT Pertamina Gas 2019 年可持续发展报告

6(天然气运输、天然气贸易、天然气加工 (LPG)、石油运输、液化天然气再气化和天然气储存) 6(天然气运输、天然气商业、天然气加工 (LPG)、石油运输、液化天然气再气化和天然气储存)

Pertamina 地热能绿色融资框架

作为此次合作的一部分,Sustainalytics 与 PGE 管理团队的各成员进行了对话,以了解其业务流程和计划的收益用途对可持续性的影响,以及收益管理和框架的报告方面。PGE 代表已确认:(1) 他们明白,确保所提供的信息完整、准确或最新是 PGE 的唯一责任;(2) 他们已向 Sustainalytics 提供了所有相关信息;(3) 任何提供的重大信息均已及时披露。Sustainalytics 还审查了相关公开文件和非公开信息。本文件包含 Sustainalytics 对框架的意见,应与该框架一起阅读。

通过网络安全、文件安全改造 PT Pertamina ...

考虑到网络攻击、恐怖主义行为和安全漏洞带来的威胁,实施有效的安全政策以保护重要物品势在必行。网络安全是本研究涵盖的另一个重要主题。PT Pertamina 是一家严重依赖计算机网络和信息技术的公司。网络攻击防御和计算机系统安全是 PT Pertamina 运营绩效的关键组成部分。因此,为了阻止网络攻击、数据盗窃和私人信息泄露,必须制定有效的网络安全计划。本文还关注文件安全。财务数据、客户信息和合同协议只是 PT Pertamina 维护和跟踪的关键项目中的一小部分。保护这些文件对于阻止非法访问、数据盗窃和其他对业务运营的威胁至关重要。本文将探讨 PT Pertamina 可能用于实施文件安全、网络安全和重要对象的许多策略和方法。希望本文能为 PT Pertamina 和其他类似企业提供指导,帮助他们保护宝贵资产免受与安全相关的内部和外部威胁。关键词:网络安全、转型、文件安全、必需品 1. 简介

彭博股票:PGEO:PT Pertamina地热> PT的PER

PGEO是PT Pertamina Power Indonesia的公开列出的子公司,这是Pertamina New and Reenwable Energy的子销售。,就我们自己和JOC承包商运营的总装机能力而言,我们是印度尼西亚地热工作区的最大持有人。我们在印度尼西亚各个地方的地热项目的开发和管理方面都有很长的记录,每个项目的安装能力都有不同。目前,PGEO直接或间接地享有14个地热工作区域的权利,总安装容量为1,878MW,其中673MW由美国运营,1,205MW由JOC承包商运营。公司的全部收入从(i)直接和间接的电力销售到印度尼西亚唯一的国有公用事业公司PLN,以及(ii)向IPP和PLN销售Steam的全部收入。

评估ESG整合对Pertamina地热能的财务绩效的影响:可持续增长的观点

收到的日期:2024年6月8日修订日期:2024年6月25日接受日期:2024年6月29日发布日期:2024年7月8日摘要:环境,社会和治理(ESG)整合的概念已成为指导全球能源公司的策略和运营,以响应这些复杂问题的全球范围内的能源公司的策略和运作,以全球范围内的ESG报告。本论文旨在评估ESG原则的合并如何通过细致的分析和广泛的研究来影响Pertamina Geotermal Energy的财务绩效。分析包括对ESG整合之前和之后的先前财务绩效指标的彻底评估,以及仔细研究重要标准,包括销售增长,盈利能力和投资回报率。作者使用业务ESG绩效来建立财务估计。通过增加的生产,注入和创业,实现了公司对扩张和可持续性的承诺。此外,它研究了业务的许多方面,包括可持续性政策,社区参与计划以及公司治理的改善。根据使用折现现金流的绝对估值计算,如果使用10yr债券利率和使用绿色债券的RP1.221,则每个PGEO共享的价值为RP1.069,这既仍被低估,并且IPO价格为RP1.280,00(截至2024年5月)。本论文的结果有望在能源行业定位在关键的十字路口的时代中阐明未来的课程,从而将对可靠能源供应的需求与减少环境后果的需求相结合。市场定价与基本估值之间的差距强调了彻底评估和智能投资决策的重要性,从而优先考虑长期可持续性和财务状况。